Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Según Flores y Vega (2022), el sector servicios cumple un rol fundamental en la economía de un país, dentro del cual destaca el transporte terrestre, el mismo que se efectúa a través de las carreteras que permiten la interconexión entre los pueblos y posibilitan el flujo de carga hacia distintos lugares de entrega. En la actualidad, una empresa prestadora de servicios de transporte de carga debe estar bien organizada, sistemática y flexible en su estructura, es decir, bien administrada en su sistema de costos empresariales, útil en la ejecución y control para lograr las metas establecidas, todo en aras de que su negocio ofrezca un mayor desarrollo. Asimismo, permite a la dirección de estas empresas tomar decisiones acertadas y oportunas, maximizando así sus utilidades, satisfaciendo las necesidades de los usuarios y pudiendo generar una mayor rentabilidad. Sin embargo, un problema frecuente en este tipo de empresas es que no cuentan con información gerencial oportuna sobre los costos de los servicios de fletes, y todo esto complica los procedimientos necesarios para analizar la rentabilidad de algunas de estas empresas.

A medida que las organizaciones coexisten en un mundo cada vez más globalizado, la industria del transporte de carga a nivel internacional desempeña un papel importante al brindar muchas oportunidades y mejoras a las economías nacionales. El transporte y la logística es una industria muy compleja, con enorme incidencia en los precios, el ambiente y el consumo de energía. Dado que la globalización implica enviar más productos a distancias más largas, en consecuencia, la gestión óptima de los costos de todos los recursos involucrados puede conducir no solo a mejores resultados financieros, sino también a una mayor eficiencia en las organizaciones. Desde la posición de Nesterov et al. (2020) y Gosal et al. (2021), todas las actividades involucradas en la cadena de suministro (por ejemplo, la distribución o embalaje) deben ser analizadas minuciosamente, con el fin de hallar los costos exactos para cada una de ellas y contribuir con la rentabilidad del negocio, pudiendo incluso evaluar la posibilidad de reducir sus costos.

El sector transporte ha sido uno de los principales motores de desarrollo de la región y en el Perú, en lo que respecta al desarrollo económico durante los últimos años. Es evidente su importante impacto en la economía, ya que facilita y hace más viable el intercambio de bienes entre diferentes agentes, facilitando el comercio y permitiendo la creación de mercados más amplios.

El problema actual y evidente en muchas de estas compañías es la falta de gestión, lo que se debe principalmente a que no cuentan con la información relevante y necesaria para la gestión estratégica de costos, y ello termina incidiendo en la toma de decisiones, en aras de garantizar la sostenibilidad de sus negocios. De hecho, se debe considerar que la Gerencia es responsable de ejecutar dichas funciones esenciales.

De lo especificado previamente, se desprende que la necesidad real es la de poseer información concerniente a la gestión estratégica de costos, por parte del área gerencial de las empresas que prestan servicios de transporte de carga, que desempeñan sus funciones en el distrito de Ate en Lima Metropolitana (Perú); en este sentido, es vital considerar que para esta investigación se pretendió indagar, basándose en los conocimientos de los encuestados, con respecto a los factores involucrados en la gestión estratégica de costos y que guardan correspondencia con la rentabilidad para las empresas con las cuales se ha trabajado.

A nivel internacional, en el estudio realizado por Robayo (2018), demostró que prevalecía una relación de 60 - 40 entre los costos de producción y la rentabilidad final respectivamente para la empresa donde aplicó su investigación, siendo esta última menor por los altos costos manejados en la compañía. Asimismo, Barahona (2019) señaló la existencia de diversas órdenes de la cadena productiva, que revelaban la mala clasificación de los costos en una compañía productora y comercializadora, siendo este el motivo de la mínima rentabilidad obtenida por la misma. Desde otro enfoque, Maura y Suárez (2019) concluyeron que la gestión estratégica de costos es considerada un instrumento principal para el control y una correcta toma de decisiones en instituciones del sector público debido al cercano vínculo que poseen; además, Tapia (2019) demostró que, al tomar decisiones financieras, para generar una rentabilidad más elevada, se presentaban deficiencias en las empresas del sector floricultor ecuatoriano. Estudios como el de Martínez (2021) concluyeron que en el sector transporte de carga por carretera en Colombia se presentaba un vínculo fuerte entre variables externas, como el PBI, y la rentabilidad en las compañías de dicho sector.

A nivel nacional, Cabrera (2018) determinó que no contar con el correcto manejo de los costos en una empresa, conllevaba a un mal análisis y determinación de la rentabilidad y deficiencias existentes. Por su parte, Casas (2018) y Castro y Sánchez (2019) concluyeron que entre la gestión estratégica de costos y los niveles de rentabilidad existía un evidente grado de relación, la cual generaría una ventaja competitiva y sostenibilidad para las compañías. En el estudio realizado por Fernández (2018), se determinó que el desconocimiento de métodos para el cálculo preciso de los costos generaba una desconfianza significativa en la exactitud de los estados financieros y la rentabilidad obtenida al final del período. Asimismo, Yarlequé y Escudero (2018) determinaron que para una efectiva toma de decisiones financieras sería necesario desarrollar una buena gestión estratégica de costos.

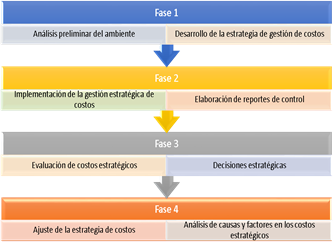

Buckner (2021) y Ditkaew et al. (2021) mencionan que la gestión estratégica de costos constituye una herramienta administrativa moderna cuyo origen se remonta a 1989 en un trabajo de John Shank, cuyo énfasis radica en la reducción de costos empresariales; además, resaltan su importancia en la obtención de mayores beneficios dentro de un entorno altamente competitivo. Del mismo modo, Lateur (2018) y Galic (2020) destacan que debe partir de la iniciativa de la Alta Dirección, porque es necesario comprender la importancia que tiene en la mejora de la posición competitiva de la compañía; siendo en algunos casos, calificado como una filosofía de gestión. De acuerdo con Shevtsiv et al. (2019) y Peker e İçerli (2021), la gestión estratégica de costos debe ser asimilada por la organización como un proceso que permite un análisis racional de los costos desde una óptica a largo plazo (estratégica y sostenible) con la finalidad de desarrollar una ventaja competitiva que posibilite el logro de los objetivos estratégicos. Desde el punto de vista de Gómez-Rivadeneira et al. (2018) y Monsão y Mantovani (2021), en la gestión estratégica de costos se utilizan variables importantes de diversas formas que, con base en la información, permiten a la empresa consolidarse y posicionarse como líder en costos y con productos que se diferencian de la competencia. Además, estos autores argumentaron que el concepto abarca la cadena de valor, la posición estratégica de la empresa y los generadores de costos; estos tres componentes son importantes cuando se aborda la gestión de costos desde una perspectiva estratégica. Para Mallo et al. (2000, como se citó en Molina, 2004), la gestión estratégica de costos se dirige a distintas tareas o actividades que forman parte de la cadena de valor de la empresa; asimismo, estas tareas son monitoreadas continua y ampliamente para orientar el talento interno de la empresa y es importante contar con información relevante y relacionada para desarrollar estas tareas. Según Pérez et al. (2017), la gestión de costes pertenece a las denominadas nuevas técnicas de gestión, que consisten en procedimientos desarrollados para mejorar continuamente el uso y la ejecución de los recursos. A continuación, en la Figura 1 se presenta un modelo de gestión estratégica de costos desarrollado por Shevtsiv et al. (2019):

A modo de complemento, Hansen y Mowen (2007) argumentan que la gestión de costos estratégicos utiliza la información disponible sobre los costos de una empresa para desarrollar, identificar y elegir una o más estrategias mejores que crearán una ventaja competitiva, lo que permitirá el crecimiento continuo y la continuidad de la empresa. También agregan que alcanzar la meta de crecimiento y continuidad del negocio es una clave importante para lograr una ventaja competitiva a través de la toma de decisiones estratégicas. En consecuencia, Brahina y Zabrodnaya (2021) expresan que la gestión estratégica de costos es un tema de mucho interés para los académicos dentro de las Ciencias Contables, el cual todavía tiene potencial para seguir motivando mayores investigaciones.

De acuerdo con Robben (2018) y Golpe (2020), la cadena de valor consiste en una secuencia continua de actividades realizadas durante el desarrollo del producto o servicio que ofrece la compañía, las cuales le agregan valor y permiten comprender el comportamiento de los costos. Quintero y Sánchez (2006), por su parte, afirman que, desde una óptica estratégica, la cadena de valor implementada genera desarrollo en la empresa, que incluye tanto las operaciones internas, los métodos aplicados y direccionamiento de su economía sobre el desarrollo de sus actividades. En definitiva, se puede entender que existen importantes diferencias entre distintas empresas competidoras en la cadena de valor, ya sea en cualquier categoría, dependiendo de qué condición se aplique para evaluar las distintas posiciones de los costos.

La razón primordial para realizar un análisis de costos es la toma de decisiones, pero a medida que evoluciona el proceso de desarrollo e implementación de la estrategia, el análisis de costos debe considerar de manera más holística el posicionamiento estratégico; además, nunca perder de vista las acciones de los competidores en el tiempo (Golpe, 2018; Abdullah et al., 2022). Con respecto a este, desde el punto de vista de Porter (1986, como se citó en Quintero y Sánchez, 2006), existen tres estrategias a considerar para enfrentar a la competencia, dependiendo del mercado donde se encuentre la empresa y la capacidad con la que se cuente, puede ser un producto diferenciado o de menor costo implementado en sus procesos. Las estrategias planteadas por Porter, y que luego son complementadas por Hansen y Mowen (2007) son:

El liderazgo o dominio en los costos: Es viable que la compañía pueda ofrecer productos o servicios al cliente con precios bajos, debido a contar con menores costos que la competencia.

La diferenciación: Consiste en un aspecto de diferenciación o ventaja que la organización tiene sobre sus competidores. De esta manera, se mejora el valor para el cliente y se obtiene una ventaja competitiva muy necesaria.

Concentración o enfoque: Las empresas pueden especializarse en uno o más segmentos de mercado mientras logran diferenciación y liderazgo en costos. Una forma de lograr esto es ampliar la potencia para satisfacer las necesidades del segmento, otra posibilidad es elegir un segmento que tenga una ventaja significativa sobre la competencia.

Mallo et al. (2000, como se citó en Molina, 2004) determinaron que los generadores o causales de costos deben ser seleccionados adecuadamente para utilizar sus recursos y, en última instancia, obtener un producto o servicio qué ofrecer a su público objetivo. Para Rounaghi et al. (2021), el análisis estratégico de los cost drivers (nombre con que se le conoce en lengua inglesa) es fundamental para mejorar el nivel de competitividad del negocio, destacando los siguientes: escala (relacionado con el cumplimiento de objetivos organizacionales), tecnología (reducción de costos debido a la automatización de procesos), complejidad de productos (implica el análisis minucioso de los costos de cada actividad) y causales de costos administrativos (vinculados con el compromiso, proceso de producción y relaciones con stakeholders). Por su parte, Gómez et al. (2018) y Blocher et al. (2019) argumentaron que en los generadores de costos es necesario tomar en consideración el nivel o volumen de producción, la experiencia (que implica el aprendizaje para la mejora en los procesos) y las tecnologías de información y comunicación (las cuales deben ser consideradas en todas las actividades de la cadena de valor). De esta forma, se puede inferir que los generadores u originadores de costos juegan un papel importante en la empresa, ya que su adecuada utilización y determinación permitirá una buena gestión de los recursos con que cuenta la empresa para el desarrollo de sus actividades y la generación de sus productos y/o servicios ofertados al mercado. Por otra parte, Al-Matari y Al-Hibari (2019) postulan que la identificación de los generadores de costos es vital cuando se desean formular medidas que ayuden a reducir los costos empresariales.

Como indican Sánchez (2002) y Zaki y Qoura (2019), el término rentabilidad se emplea cuando se ejecutan variadas actividades económicas y para ello es necesario utilizar recursos humanos, físicos y financieros, siendo el objetivo principal lograr resultados óptimos, los cuales denotan una gestión altamente efectiva, clientes satisfechos, interés de los inversionistas y esfuerzos por garantizar la sostenibilidad del negocio. Además, en la opinión de Wijana y Adnyana (2022), la rentabilidad no solo se emplea para evaluar la capacidad de la empresa para generar utilidades, sino también para medir la eficacia empresarial en el manejo de recursos; por ende, se afirma de manera contundente que una compañía es buena si tiene un nivel de rentabilidad que refleje adecuadamente su sostenibilidad. Desde la perspectiva de Togu et al. (2020) y Hristov et al. (2022), la obtención de altos márgenes de rentabilidad puede ser usado para evaluar el desempeño de la Alta Dirección, puesto que, da indicios de que la compañía está siendo bien gestionada y le augura un futuro estable y promisorio.

Según Sánchez (2002), la rentabilidad económica se considera como la medida de los activos de la firma relevante para generar algún valor, más allá del medio por el cual se financia; en este sentido, se puede inferir que, debido a esto, es la rentabilidad independientemente de su estructura financiera. Asimismo, dicho autor afirma que la rentabilidad económica se considera un punto de referencia para evaluar la eficacia de la gestión empresarial porque los activos y su comportamiento determinan si una empresa es rentable o no, para la valoración de los activos por este comportamiento no se consideran sus fuentes de financiación. Yudiandari (2018) y Tho'in (2019) destacan el papel del ROA o Return on Assets para medir la rentabilidad económica, el cual presenta cuánto beneficio neto se puede obtener de toda la riqueza que tiene la compañía (también entendido como el beneficio que se genera por cada unidad monetaria invertida); además, se establece la siguiente relación directa: a un mejor ROA, mayor eficiencia de los activos empresariales. Desde el punto de vista de Nurhaelis y Yazid (2018), el ROA ejerce un efecto directo en la política de dividendos, debido a que aquellas empresas con un ROA elevado generarán mayores beneficios que aquellas que tienen un ROA bajo; en consecuencia, las primeras estarán en mejores condiciones para pagar mejores dividendos.

Como señalan Amare (2021) y Borja et al. (2022), la rentabilidad financiera se refiere al ROE, o en inglés Return on Equity, que indica la rentabilidad generada gracias al capital de la empresa, dado un determinado plazo para llevarse a cabo este análisis; además, es usado como una evidencia para conocer qué tan efectivo ha sido el manejo de fondos del accionarado. Asimismo, Van Home y Wachowiez (2002, como se citó en De La Hoz et al., 2008) agregan que la rentabilidad financiera indica el nivel de apalancamiento de las inversiones de los accionistas de una compañía.

Frente a todo lo anteriormente presentado, la investigación tuvo como objetivo general determinar la relación entre la gestión estratégica de costos y rentabilidad en empresas de transporte de carga por carretera ubicadas en el distrito de Ate (Lima-Perú) durante el 2022. Para un mejor análisis, la variable 1 (gestión estratégica de costos) fue subdividida en tres dimensiones: cadena de valor, posicionamiento estratégico y generadores de costos; mientras que la variable 2 (rentabilidad) ha sido desglosada en dos dimensiones: rentabilidad económica y rentabilidad financiera. Como objetivos específicos, se buscó identificar la relación entre cada una de las dimensiones de la variable 1 con la variable 2.

La investigación se justificó de manera teórica (en vista que se pretende contribuir con la literatura dentro de las Ciencias Contables), práctica (podrá ser empleada como un material de consulta por todas aquellas organizaciones interesadas en la problemática); asimismo, busca convertirse en un antecedente idóneo para las futuras investigaciones que desarrolle la comunidad académica sentar un precedente para la comunidad académica, y metodológico (ya que se ha desarrollado un instrumento de recolección de datos bajo la forma de la escala de Likert, cuyos ítems han cumplido con las propiedades psicométricas de validez y confiabilidad).

MATERIALES Y MÉTODOS

En lo concerniente al marco metodológico de la investigación, este ha sido desarrollado alineándose con el planteamiento de Hernández-Sampieri y Mendoza (2018), estipulándose lo siguiente:

Enfoque: cuantitativo, puesto que el análisis de la data recolectada se ha llevado a cabo a través de números y empleando la estadística descriptiva e inferencial.

Alcance: correlacional, ya que se buscó identificar la asociación entre las variables del estudio (gestión estratégica de costos y rentabilidad).

Diseño: no experimental (no se ha efectuado manipulación de variables), transeccional (el cuestionario fue aplicado a los participantes una sola vez) y correlacional-causal (motivado por la búsqueda de la relación entre las variables que han direccionado la investigación).

Con respecto a la población de estudio, en Perú, según las estadísticas del Ministerio de Transportes y Comunicaciones (2022), el número de empresas autorizadas para brindar el servicio de transporte terrestre de carga por carretera en el departamento de Lima, hasta el año 2021, ascendía a 76 457. Los criterios de inclusión y exclusión establecidos en la delimitación de la población fueron: empresas formales ubicadas en el distrito de Ate, antigüedad mayor a 5 años, y que fueran micro o pequeña empresa. Debido a que se trató de una cantidad numerosa, se empleó el muestreo no probabilístico por conveniencia, considerándose a 20 empresas (dos encargados por cada una de ellas; en total 40 participantes) que cumplían con los criterios anteriormente mencionados; se ha considerado dicho tipo de muestreo, puesto que según Hernández-Sampieri y Mendoza (2018), “estas muestras están formadas por los casos disponibles a los cuales tenemos acceso” (p. 433).

Para recabar los datos se empleó la técnica de la encuesta, desarrollando con dicho fin un cuestionario estructurado, el mismo que fue redactado haciendo uso de la escala de Likert, considerando las siguientes alternativas de valoración: siempre (5), casi siempre (4), algunas veces (3), casi nunca (2) y nunca (1).

Sobre el cumplimiento de las propiedades psicométricas del instrumento, la validación se efectuó por medio del juicio de expertos, tomando en consideración a tres docentes (con amplia experticia en el tema) de la Facultad de Ciencias Empresariales de la Universidad Científica del Sur, los cuales señalaron que el instrumento era óptimo para su aplicación. En lo concerniente a la confiabilidad, se optó por no usar el tradicional coeficiente alfa de Cronbach (debido a errores hallados en su fórmula matemática durante los últimos tiempos); por ende, se ha calculado con el coeficiente omega de McDonald, puesto que, según Ventura-León y Caycho-Rodríguez (2017), tal coeficiente de confiabilidad presenta una mayor estabilidad y no es dependiente de la cantidad de muestra ni de ítems que posea el instrumento. Para una mejor comprensión, en la siguiente Tabla 1 se exponen los coeficientes de confiabilidad obtenidos, los cuales han sido adecuados para los ítems correspondientes a cada una de las variables de la investigación:

Tabla 1: Cálculo de confiabilidad para los ítems del instrumento.

| Variables | Ítems | Omega de McDonald (ω) |

|---|---|---|

| Gestión estratégica de costos | 14 | 0.935 |

| Rentabilidad | 9 | 0.897 |

Nota. El cálculo fue realizado con el software JASP versión 0.16.4 (JASP Team, 2022).

Es necesario recalcar que para el procesamiento y análisis de la data recabada se ha empleado la estadística inferencial. Sobre esta última, en primera instancia se desarrolló la prueba de normalidad para tomar la decisión con respecto a la técnica estadística para la comprobación de hipótesis. Por dicha razón, la base de datos fue construida usando Microsoft Excel 2019 y el procedimiento estadístico se llevó a cabo con el software de código abierto JASP versión 0.16.4 (JASP Team, 2022).

RESULTADOS

Con respecto al perfil de los participantes encuestados, el 40% de ellos estuvo en el rango de 30 años a menos (edad), el 65% fue de género femenino, el nivel de formación predominante fue bachiller universitario (50%), y finalmente, el 72.5% de participantes manifestó tener de 5 años a menos de experiencia en la empresa en la cual se desempeñaba.

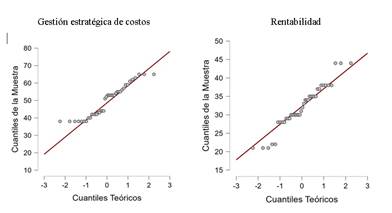

Dado que se consideró una muestra no probabilística por conveniencia de 40 participantes, se decidió utilizar la prueba de Shapiro-Wilk para cada variable de estudio. Para brindar una explicación adecuada, a continuación, se expone la representación gráfica de la normalidad, desarrollando el análisis con los gráficos de probabilidad normal o Q-Q plots, dado que se elaboran «a través de los cuantiles de la normal estándar, de forma que aceptaremos la hipótesis de normalidad de los datos, siempre que los puntos en el gráfico tengan un comportamiento “suficientemente rectilíneo"» (Castillo y Lozano, 2007, p. 1). Por dicho motivo, en la Figura 2 se observa que los datos recolectados con respecto a las variables de la investigación no siguen una tendencia rectilínea:

Después de lo desarrollado previamente, fue notorio gráficamente que los datos no eran normales, razón por la cual se necesitó una prueba no paramétrica para probar las hipótesis. La prueba idónea fue el coeficiente de correlación de Spearman (Rho) porque evalúa el grado de asociación entre variables. Del mismo modo, esta idea es avalada por Hernández-Sampieri y Mendoza (2018), quienes argumentaron que las escalas de Likert corresponden a una medición ordinal y aconsejan el uso de pruebas no paramétricas. Para asimilar mejor los coeficientes de correlación obtenidos, se ha empleado la escala de interpretación diseñada por Schober et al. (2018), lo que permitió clasificar las correlaciones en cinco categorías: insignificante, débil, moderado, fuerte y muy fuerte.

Antes de proceder con la contrastación de hipótesis, cada una de ellas fue presentada en la siguiente Tabla 2:

Tabla 2: Hipótesis de la investigación.

| Hipótesis general: |

|---|

| Existe una relación directa y significativa entre la gestión estratégica de costos y rentabilidad en empresas de transporte de carga por carretera, distrito de Ate (Lima-Perú), 2022. |

| Hipótesis específicas: |

| Existe una relación directa entre la cadena de valor y rentabilidad en empresas de transporte de carga por carretera, distrito de Ate (Lima-Perú), 2022. Existe una relación significativa entre el posicionamiento estratégico y rentabilidad en empresas de transporte de carga por carretera, distrito de Ate (Lima-Perú), 2022. Existe una relación positiva entre los generadores de costos y rentabilidad en empresas de transporte de carga por carretera, distrito de Ate (Lima-Perú), 2022. |

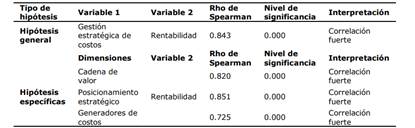

Con base en lo estipulado anteriormente, para la contrastación de hipótesis se ha empleado la Rho de Spearman, y a través de la misma se han calculado coeficientes positivos que avalan cada hipótesis del estudio (véase Tabla 3).

Tabla 3: Contraste de hipótesis de la investigación.

Nota. Los coeficientes de correlación se interpretaron con base en la escala propuesta por Schober et al. (2018).

Luego de haber hallado un coeficiente de correlación directo y significativo, se evidenció que existía una asociación fuerte entre la gestión estratégica de costos y rentabilidad; asimismo, con respecto a las dimensiones de la variable 1 y la variable 2 se verificó la presencia de correlaciones fuertes.

DISCUSIÓN

Con este estudio se ha logrado detectar una correlación fuerte y significativa de la gestión estratégica de costos con la rentabilidad en las empresas de transporte de carga por carretera ubicadas en el distrito de Ate (Lima-Perú), coincidiendo con lo planteado por Casas (2018) y Castro y Sánchez (2019), quienes aseveraron un significativo grado de relación entre la gestión estratégica de costos y los niveles de rentabilidad, además de que ello genera beneficios para toda empresa, como por ejemplo, sostenibilidad y una ventaja sobre la competencia.

Con los resultados obtenidos a través de la prueba no paramétrica de Rho de Spearman y apreciando las fuertes correlaciones existentes (siendo mayores a 0.700) entre las variables y sus dimensiones, se determinó que la gestión estratégica de costos está fuertemente asociada con el grado de rentabilidad de la empresa, lo que significaría que, si la empresa gestiona adecuadamente sus costos, ello permitiría una mayor rentabilidad resultante y viceversa.

Asimismo, se infiere que un buen control y dirección de los costos, repercutirá positivamente en el cálculo de la rentabilidad en la empresa, concordando con Cabrera (2018), quien determinó que, si no se tiene una adecuada gestión de los costos incurridos, esto se verá reflejado en la rentabilidad y una mala determinación de deficiencias en el negocio. En este sentido, Fernández (2018) determinó que al desconocer de métodos que ayuden en el cálculo conciso de los costos, se produce una inexactitud en la determinación de la rentabilidad generada y los estados financieros obtenidos.

Por tal motivo, es oportuno mencionar que es necesario establecer un buen sistema de costos en las empresas y una constante capacitación al personal del área contable para mantenerse actualizados con métodos y herramientas que les permitan llevar una mejor dirección de los costos.

Por otro lado, Martínez (2021), concluyó que en el sector transporte de carga por carretera, la rentabilidad se ve fuertemente vinculada con variables externas, tales como el PBI y la dinámica del comercio; y considera que los costos pueden influir en la utilidad bruta pero no significa una mayor rentabilidad para los accionistas. Añadiendo el uso del sistema Dupont, como herramienta principal en la evaluación de la rentabilidad; además de la aplicación de diversos métodos que estimen la rentabilidad, para comparar con el resultado previo obtenido con el método principal a usar en la empresa.

Finalmente, la presente investigación servirá de predecesor para futuras investigaciones y trabajos que contengan las variables aplicadas en el estudio, o se encuentren relacionadas a este, el cual está enfocado en determinar la relación de la gestión estratégica de costos con la rentabilidad. Por tal motivo, se busca dar respuesta, en investigaciones futuras, a las siguientes interrogantes: ¿Qué método es de mayor eficacia para una buena dirección y cálculo de los costos en las empresas que brindan el servicio de transporte de carga por carretera? ¿Las empresas pertenecientes al sector transporte de carga por carretera proveen a sus colaboradores con capacitaciones, actualizaciones y las herramientas necesarias que les ayuden a determinar de forma correcta sus niveles de rentabilidad en la empresa y reducción de costos?.