Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La debacle económica de los años 2008 y 2009 hizo que las economías domésticas se cuestionen sobre quien debería de soportar el peso de la recuperación. Con esto se ha planteado que aquellas personas con mayor capacidad contributiva tributen de conformidad con sus ingresos. La puesta en marcha de dicho planteamiento no se hizo realidad en muchos países por diversas razones.

Se ha evidenciado de acuerdo con el análisis realizado por Rossignolo (2015), que:

“la baja productividad en la recaudación en América Latina se justificaría a través de la evasión, las concesiones tributarias por exenciones, deducciones, tipos diferenciales y otras reglamentaciones que permiten la elusión, y el tratamiento en materia de deducciones personales y rentas no imponibles” (p.120).

Rossignolo argumentó que los objetivos de una política tributaria redistributiva serían logrados, siempre que el grado de cumplimiento impositivo sea considerado como un elemento indispensable para el logro de la misma. La baja morosidad y evasión solo se podrán sostener si se cumple con lo primero.

En el estudio hecho por Gómez Sabaini, Jiménez, y Rossignolo (2011) habían manifestado que una gran proporción de personas asalariadas en los países de la región, perciben ingresos por debajo del mínimo exento establecido por la legislación, el pago del Impuesto a la Renta solo alcanza a un grupo minoritario que no supera el 10% de la población económicamente activa, a esto se incluye un alto nivel de incumplimiento tributario y de elusión del pago de impuesto por trabajadores autónomos.

Para Castañeda Rodríguez (2017) en la región el Impuesto sobre la Renta es bajo, la evasión se encuentra en promedio alrededor del 50%, mientras que en Guatemala se considera que estaría alrededor del 70%, lo cual contrasta con la alta desigualdad económica y la limitada capacidad redistributiva del sistema tributario de los países Latinoamericanos.

Un estudio del Banco Interamericano de Desarrollo [BID] (2012) evidencia que si bien, la aplicación del Impuesto a la Renta en los países desarrollados es un componente importante de su sistema tributario por el hecho de que es el gravamen que más recauda y tienen el mayor poder redistributivo de todos los impuestos. En Latinoamérica la experiencia es distinta, como bien se menciona en el material “se desperdicia el potencial de recaudación de dicho impuesto y no se aprovecha bien su potencial redistributivo” (p.173).

Por lo tanto, el logro del principio de equidad en países de Latinoamérica evidencia que el Impuesto a la Renta Personal (IRP) si bien se muestra progresivo, la contribución absoluta al logro del principio se muestra escasa (Jorrat, 2011).

El caso específico de Paraguay no es una excepción a lo ya planteado con relación al panorama latinoamericano. La Ley Nº 2.421/04 requería completar la reforma tributaria contemplada en la misma. De este modo, el Impuesto a la Renta Personal se constituía en el instrumento indispensable para cerrar el círculo de control impositivo y aumentar las recaudaciones sin elevar los impuestos (Ministerio de Hacienda, 2013). De acuerdo con Domínguez (2014) este ha sufrido una postergación de cuatro décadas, tal es así que entre su creación y puesta en vigencia transcurrieron ocho años.

Para Borda y Caballero (2017) introducir la idea de la imposición directa personal, era un aspecto necesario en la población paraguaya, ya que hasta ese entonces los impuestos no recaían en los ingresos personales percibidos.

Así también, se esperaba que el efecto final de la implementación de este impuesto sería el de una mayor recaudación, traduciéndose el mismo en mayor recurso para áreas como la salud, la educación, la seguridad y el combate a la pobreza. Esto a su vez cumpliría la premisa de una mayor cohesión social y el logro de mejorares condiciones de vida (Ministerio de Hacienda, 2003).

Schreiner Marengo (2011) sostiene que dicho esquema impositivo no deja claro el principio de igualdad tributaria al no introducir el concepto de mínimo no imponible sobre los tres salarios mínimos mensuales para aquellos que serán contribuyentes frente a los excluidos por la ley. Así también considera que el planteamiento actual del IRP es complejo y que el objetivo de formalización implícito en los antecedentes de la ley no será logrado considerando que el potencial de contribuyentes no sería superior al 3% de la Población Económicamente Activa (PEA).

De acuerdo con todo lo expuesto, el objetivo principal del presente trabajo es analizar los efectos del Impuesto a la Renta del servicio de carácter personal (IRP) en el Paraguay en el periodo 2012-2016.

En el documento se desarrollan una serie de ejercicios sobre diversos aspectos, entre otros como, las recaudaciones totales y su relación con el Producto Interno Bruto y, el IVA como impuesto de mayor recaudación y concentración para estimar el efecto del IRP en Paraguay en el periodo 2012-2016.

MATERIALES Y MÉTODOS

La presente investigación es de corte cuali-cuantitativo, esta metodología mixta se utilizó con el fin de analizar el impacto causado por el IRP desde su implementación y de este modo conocer los efectos producidos en la economía paraguaya.

Se realizó la revisión de acervo bibliográfico de índole nacional como internacional. La literatura especializada también abarcó documentos e informes de instituciones del gobierno local como de organismos internacionales. Los datos secundarios utilizados para el análisis cuantitativo fueron obtenidos tanto de la Dirección General de Estadísticas, Encuestas y Censos (DGEEC) como de la Subsecretaría de Estados de Tributación (SET).

El análisis cuantitativo consistió primeramente en hallar valores relacionados a la recaudación de los principales impuestos en Paraguay, como porcentajes del total y del PIB, además de promedios. El periodo de tiempo utilizado en el estudio fue desde el año 2012, coincidiendo con la puesta en vigencia del impuesto, hasta el año 2016.

Para conocer los efectos de la implementación del IRP en el Productos Interno Bruto (PIB), en el Impuesto al Valor Agregado (IVA) y los gastos deducibles, se procedió a analizar el efecto positivo sobre la recaudación del IVA y la formalización de la economía.

RESULTADOS Y DISCUSIÓN

El sistema tributario paraguayo se caracteriza por una marcada concentración de los impuestos indirectos. Tal es así que los impuestos sobre el consumo representaron en promedio el 82% del total recaudado en el periodo 2012-2016. Mientras que los impuestos directos, que son aquellos que gravan tanto la renta como el patrimonio, y de naturaleza progresiva, concentraron en promedio el 18% de las recaudaciones tributarias en el periodo analizado.

Por su parte, el IRP tuvo un peso promedio del 0,7% del total, representando en promedio el 0,1% del PIB (tabla 1). Si bien tuvo un crecimiento a lo largo de los años, conforme se incrementaba en forma progresiva la cantidad de contribuyentes registrados, el cual representó el 2,6% del total.

Tabla 1. Recaudación del IRP. Años 2012-2016 en millones de guaraníes

| 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|

| Recaudación total en millones de guaraníes | ||||

| 507 | 13.375 | 83.921 | 125.837 | 140.554 |

| Como porcentaje del total | ||||

| 0,01 | 0,17 | 0,87 | 1,23 | 1,20 |

| Como porcentaje del PIB | ||||

| 0,0005 | 0,01 | 0,06 | 0,09 | 0,09 |

Fuente: Elaboración propia con datos de la SET.

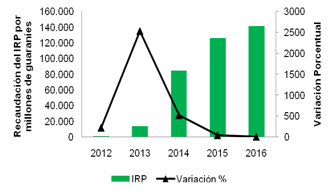

En cuanto a los efectos de la implementación del IRP en las recaudaciones fiscales, desde su implementación en el 2012 fueron creciendo sostenidamente, el primer año, de acuerdo se observa en la Figura 1, fue de 507 millones de guaraníes, en el año 2013 ascendió a 13.375 millones de guaraníes, en el 2014 a 83.921 millones de guaraníes, en el año 2015 la variación anual fue del 50%, es decir de 125.837 de guaraníes millones, ascendiendo en el año 2016 a 140.554 millones de guaraníes.

Fuente: Elaboración propia con datos de la SET.

Figura 1. Recaudación del IRP por millones de guaraníes y variación porcentual. Periodo 2012-2016

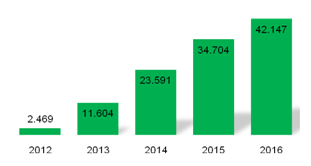

La cantidad de contribuyentes del IRP también fue creciendo anualmente (Figura 2), en el 2012, año de puesta en vigencia, presentaron declaración jurada un total de 2.469 contribuyentes, pasando el 2013 a 11.604 personas, llegando así al año 2016 a 42.147 contribuyentes.

Fuente: Elaboración propia con datos de la SET

Figura 2. Cantidad de contribuyentes del IRP. Periodo 2012-2016

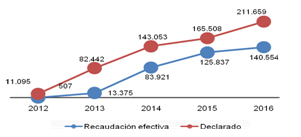

La Figura 1 si bien muestra lo efectivamente recaudado por la SET en concepto de IRP. En la Figura 3, se muestra la diferencia existente entre los pagos realizados por los contribuyentes y las declaraciones presentadas al fisco. La diferencia resultante en el primer año de puesta en vigencia fue de 10.588 millones de guaraníes, para los siguientes años se observó un incremento en dicha relación.

Fuente: Elaboración propia con datos proporcionados por la SET

Figura 3. Recaudación efectiva y declarado. Periodo 2012-2016

Efectos sobre el IVA

En el informe de Finanzas Públicas del Ministerio de Hacienda en el año 2013, se manifestaba que “los primeros efectos de la implementación del IRP se proyectarían en una mayor equidad social reflejada en actividades comerciales más formales, en una mayor competitividad y en un incremento en la recaudación del IVA y del Impuesto a la Renta” (Ministerio de Hacienda, 2013).

Por lo tanto, el IRP tendría efectos directos e indirectos sobre las recaudaciones fiscales, tal es así que, en el caso del IVA, el IRP tendría un efecto indirecto. De acuerdo con las proyecciones hechos por el Ministerio de Hacienda, “la recaudación directa del IRP y su efecto indirecto en el IVA aumentaría su participación en la recaudación total de 0,23% en el año 2013 a 3,0% en el año 2016” (Ministerio de Hacienda, 2013).

Para conocer el efecto positivo sobre la recaudación del IVA y la formalización de la economía. Primeramente, se halló el cociente entre el IVA y el PIB para el periodo 2012-2016. Tal como se observa en la Tabla 2, la misma fue en promedio del 4%.

Tabla 2. Relación entre la recaudación del IVA y el PIB. Periodo 2012-2016

| Años | Recaudación de IVA (en millones de ₲) | Variaciónannual | PIB (en millones de ₲ corrientes) | Variaciónannual | IVA/PIB corriente |

|---|---|---|---|---|---|

| 2012 | 3.778.056 | 108.832.260 | 3,47% | ||

| 2013 | 4.288.453 | 0,135 | 125.152.245 | 0,150 | 3,43% |

| 2014 | 5.543.369 | 0,293 | 137.797.686 | 0,101 | 4,02% |

| 2015 | 5.745.868 | 0,037 | 142.003.380 | 0,031 | 4,05% |

| 2016 | 6.607.110 | 0,150 | 155.509.318 | 0,095 | 4,25% |

Fuente: Elaboración propia con datos de la SET.

Al medir IVA/PIB se estimó la eficiencia de ese impuesto, comparando la variación de la cuota de participación. Por lo tanto, el incremento anual del cociente podría responder a; una variación del PIB (aumento o disminución); un aumento de eficiencia de recaudación, o un aumento por contribución indirecta del IRP. Comparando la variación anual nominal tanto del PIB como del IVA, se muestran parecidos, lo cual refleja, un acompañamiento vegetativo a la fuente, es decir del PIB.

Efectos de la recaudación del IRP sobre el Producto Interno Bruto

La relación IRP sobre PIB muestra cocientes con valores por debajo del 1% para los años de estudio, tal como se muestra en la tabla 3. Esto refleja lo ya se había mencionado más arriba, sobre los impuestos directos y en particular el IRP, sobre su bajo efecto y estímulo a la economía paraguaya.

Tabla 3. Relación entre la recaudación del IRP y el PIB. Periodo 2012-2016.

| Años | Recaudación IRP | Variación anual | PIB (en millones de ₲ corrientes) | Variación anual | IRP/PIB corriente |

|---|---|---|---|---|---|

| 2012 | 11.095 | 108.832.260 | 0,01% | ||

| 2013 | 82.442 | 6,43 | 125.152.245 | 0,150 | 0,07% |

| 2014 | 143.053 | 0,74 | 137.797.686 | 0,101 | 0,10% |

| 2015 | 165.508 | 0,16 | 142.003.380 | 0,031 | 0,12% |

| 2016 | 211.659 | 0,28 | 155.509.318 | 0,095 | 0,14% |

Fuente: Elaboración propia con datos de la SET.

Efecto Gastos deducibles sobre el IVA y el IRP

En la Tabla 4, se muestra la relación entre gastos deducibles, de acuerdo con el concepto considerado en este estudio y el IVA, lo cual refleja que los gastos deducibles sirvieron para recaudar más IVA, lo cual se vería reflejado en los comprobantes de transacción.

Tabla 4. Relación entre los gastos deducibles y el IVA. Periodo 2012-2016

| Años | Gastos deducibles | Variaciónanual | Recaudación de IVA | Variación anual | GD/IVA |

|---|---|---|---|---|---|

| 2012 | 397.191 | 3.778.056 | 10,51 | ||

| 2013 | 3.140.903 | 6,91 | 4.288.453 | 0,14 | 73,24 |

| 2014 | 6.572.846 | 1,09 | 5.543.369 | 0,29 | 118,57 |

| 2015 | 8.966.390 | 0,36 | 5.745.868 | 0,04 | 156,05 |

| 2016 | 10.871.868 | 0,21 | 6.607.110 | 0,15 | 164,55 |

Fuente: Elaboración propia con datos de la SET.

Mientras tanto en la Tabla 5, se refleja la relación entre los gastos deducidos y el IRP. En este sentido, los gastos deducidos son mayores a lo que el fisco efectivamente debería de recaudar en concepto de IRP.

Tabla 5. Relación entre los gastos deducibles y el IRP. Periodo 2012-2016.

| Años | Gastos deducibles | Variación anual | Recaudación IRP | Variación anual | GD/IRP |

|---|---|---|---|---|---|

| 2012 | 397.191 | 11.095 | 3579,91 | ||

| 2013 | 3.140.903 | 6,91 | 82.442 | 6,43 | 3809,83 |

| 2014 | 6.572.846 | 1,09 | 143.053 | 0,74 | 4594,69 |

| 2015 | 8.966.390 | 0,36 | 165.508 | 0,16 | 5417,50 |

| 2016 | 10.871.868 | 0,21 | 211.659 | 0,28 | 5136,50 |

Fuente: Elaboración propia con datos de la SET.

En tanto que en la Tabla 6, muestra la relación entre los gastos deducibles y el PIB multiplicado por una tasa media de IVA del 7%, lo cual indica la recaudación adicional del IVA vinculada a los gastos deducibles, este cociente muestra un crecimiento sostenido de ambas variables.

Tabla 6. Relación Gastos deducidos en el IVA y el PIB

| IVA Y G.D. (t=7%) | PART./IVA | PART/PIB |

|---|---|---|

| 27.803 | 0,74% | 0,0% |

| 219.863 | 5,13% | 0,2% |

| 460.099 | 8,30% | 0,3% |

| 627.647 | 10,92% | 0,4% |

| 761.031 | 11,52% | 0,5% |

Fuente: Elaboración propia con datos de la SET.

En la Tabla 7, se muestra el efecto sobre la recaudación del IVA de los gastos deducibles y como consecuencia sobre el IRP. Es decir, que está relación implica, que sí esos gastos no hubieran sido deducibles, el IRP podría tener una mayor recaudación en los porcentajes expresados. Esto resume cuanto más podría recaudar este impuesto.

Tabla 7. Gastos deducidos relacionados al IVA en el IRP

| IVA Y G.D. (t=7%) | PART./IRP (x) |

|---|---|

| 27.803 | 250,6% |

| 219.863 | 266,7% |

| 460.099 | 321,6% |

| 627.647 | 379,2% |

| 761.031 | 359,6% |

Fuente: Elaboración propia con datos de la SET.

Finalmente, la recaudación del IVA y su ponderación con respecto al PIB, permitiría conocer si hubo o no efecto positivo del IRP en la recaudación del IVA. En efecto, si el cociente IVA/PIB aumenta sostenidamente en ese periodo se puede asumir razonablemente que sería por efecto del IRP. El cociente Gastos deducidos/PIB en el periodo analizado, supone que los gastos deducidos de algún modo sirvieron para recaudar el IVA según la factura sustentable que respaldo la transacción realizada por el contribuyente.

Efecto formalizador del IRP

El IRP fue concebido con el objeto de formalizar a la economía, una aproximación de analizar si el mismo ha logrado ese efecto es observar la relación entre potenciales contribuyentes de este impuesto y los excluidos, considerando el ingreso mensual per cápita de la población.

En este sentido, la Tabla 8, muestra la cantidad de población económicamente activa que percibe menos de un salario mínimo, los que perciben entre uno y menos de tres salarios mínimos y los que en realidad perciben más de tres salarios mínimos. Para todos los años de estudios el porcentaje relacionado a potenciales contribuyentes del IRP abarca un 3%, esto indica que todos aquellos, que perciben más de tres salarios mínimos son considerados potenciales, mientras que el 97% son los excluidos de este impuesto.

Tabla 8. Excluidos y Potencial Contribuyente del IRP de acuerdo con el Ingreso mensual per cápita.

| Ingreso mensual per cápita | 2016 | 2015 | 2014 | 2013 | 2012 |

|---|---|---|---|---|---|

| Menor a 1 SM | 2.456.704 | 2.383.502 | 2.389.503 | 2.336.609 | 2.530.557 |

| 1 SM y < a 3 SM | 624.002 | 625.977 | 546.385 | 608.576 | 468.096 |

| Mayor a 3 SM | 79.719 | 83.052 | 83.907 | 97.338 | 59.786 |

| Total | 3.160.425 | 3.092.531 | 3.019.795 | 3.042.523 | 3.058.439 |

| Excluidos | 97% | 97% | 97% | 97% | 98% |

| Pot. Contrib. | 3% | 3% | 3% | 3% | 2% |

Fuente: Elaboración propia con datos de la Encuesta Permanente de Hogares de la DGEEC.

Finalmente, considerando que solo el 3% de la población deberá estar inscripta y ser contribuyente del IRP, mientras que el 97% de la población no formaría parte del mismo.

Efecto social tras la implementación del IRP

La recaudación a través de impuestos directos en el Paraguay es baja en cuanto a su alcance y proporción de los ingresos de los contribuyentes, tal como se ha visto en los apartados anteriores. Por lo tanto, esta situación reduce el potencial del sistema para redistribuir los recursos y combatir de este modo la pobreza.

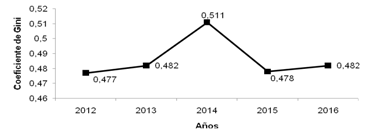

En este sentido, la desigualdad de la distribución en el ingreso de acuerdo con el coeficiente de gini fue en el año 2016 de 0,48; como se observa en la Figura 4 en promedio entre los años 2012 a 2016 este coeficiente ha estado alrededor del 0,50.

Fuente: Elaboración propio con datos de la Dirección General de Estadísticas, Encuestas y Censos.

Figura 4. Coeficiente de Gini. Periodo 2012-2016

Los gastos sociales en el año 2014 representaron el 9,2% del PIB, mientras que la educación el 4% y la salud tan solo el 2,5%, tal como se indica en la Tabla 9.

Tabla 9. Gastos de la Administración Central en lo Social, Salud y Educación. Año 2014.

| Gastos del Gobierno | Montos en cuentas administrativas (millones de ₲) | % del total | % del PIB |

|---|---|---|---|

| Gasto Total | 26.226.263 | 100 | 19 |

| Gasto Social | 12.733.911 | 48,6 | 9,2 |

| Educación | 5.588.575 | 21,30 | 4 |

| Salud | 3.512.715 | 13,4 | 2,5 |

Fuente: Extraído de Giménez et al. (2017).

Por otro lado, un cálculo de gastos tributarios indicaría a los ingresos que el Estado deja de percibir al otorgar concesiones tributarias, que benefician de manera particular a algunos contribuyentes, actividades o regiones y que tienen por objetivo financiar determinadas políticas públicas. (Comisión Económica para América Latina y el Caribe (CEPAL), 2018). De acuerdo con el Centro Interamericano de Administraciones tributarias (CIAT) en el año 2016, el gasto tributario como porcentaje del PIB para el impuesto a la renta a personas físicas fue del 0,1% para Paraguay.

CONCLUSIONES

La estructura tributaria se caracteriza por una marcada concentración de los impuestos al consumo representando más del 50% de los ingresos tributarios. La recaudación del IRP es baja con relación a los principales impuestos que forman parte del sistema tributario paraguayo, el mismo representan el 0,1% del PIB.

No obstante, los impuestos indirectos como el IVA se vieron beneficiados con una mayor recaudación, situación que empeoró la recaudación del IRP como tal. Otro aspecto importante es que, en su objetivo formalizador de la economía, el mismo no resulta claro al excluir alrededor del 97% de la población económicamente activa. Es decir, más del 90% de la población no se ve incentivada en pedir factura legal al realizar una transacción.

De acuerdo con la revisión de la literatura el Impuesto a la Renta Personal continúa siendo el talón de Aquiles de los sistemas tributarios de la región. Se recauda muy poco, los impuestos son poco progresivos, la evasión tributaria es alta y las administraciones tributarias son muy débiles.

Lo generado por los impuestos tiene el fin último de mejorar la eficiencia económica y reducir la desigualdad social, por ello es necesario plantear políticas más efectivas para mejorar la participación de la imposición directa en la estructura tributaria. Un esquema impositivo bien diseñado no se limita solamente a recaudar dinero. Por ello, se recomienda una revisión de la legislación vigente y una evaluación crítica de su diseño a nivel nacional para que la misma cumpla el fin de equidad y justicia social.

De acuerdo con el Fondo Monetario de Desarrollo (FMI), los retos de Paraguay consistirán en “afianzar el marco fiscal y las instituciones, además de generar más ingresos tributarios. Para ello será necesario mejorar la planificación y el control del presupuesto, así como replantearse algunos aspectos del diseño de la regla fiscal”.

Dada la característica regresiva del sistema tributario paraguayo en el periodo analizado, antes de la actual reforma tributaria, se vio la necesidad de ampliar las bases, además de que se mantenga una línea de tasas impositivas competitivas. La reducción de las amplias exenciones, la reducción del nivel de excluidos, logrando incluir a los que perciben ingresos de un salario mínimo mensual, considerar en el esquema el concepto de mínimo imponible, limitar la deducibilidad de los gastos e inversiones. Logrando replantear el diseño impositivo actual, ayudaría a los problemas de progresividad tributaria y la desigualdad de ingresos.