Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

En la actualidad, las Micro Pequeñas y Medianas Empresas (MIPYMES) son consideradas como grandes generadoras de empleo o motor que impulsa la economía de un país (Delvalle, 2017) y, sus participaciones en las remuneraciones pagadas son esenciales para la sociedad en general, es decir, enfoca a la contribución activa e involucramiento para el crecimiento sostenido a largo plazo de una nación. A raíz de su importancia, es necesario que existan fuerte apoyo gubernamental, apoyo de las entidades financieras y otras instituciones, con el fin de favorecer la sustentabilidad financiera de dichas organizaciones. Además, también la formalización en aspectos administrativos, económicos, financieros, crediticos y legales son considerados como cuestiones fundamentales para dichas unidades económicas. La definición dada a las MIPYMES depende de los criterios de cada país (Baralla y Cohen, 2012), por lo que su determinación obedece a las características de clasificación del tipo de empresas a que pertenece.

En el Paraguay, las empresas se clasifican por su tamaño, la cantidad de funcionarios y el importe de ingreso anual dentro de los tres sectores a saber: industria, comercio y servicio. Según DGEEC (2011), la concentración de las MIPYMES se desplaza en los siguientes sectores, 88.5% en industrias, 90% en comercios y 93.2% en servicios. De acuerdo a los datos estadísticos, las MIPYMES representan el 93% de las unidades productivas, las cuales generan el 61% de la mano de obra nacional y, 8.7% de aporte en los bienes o ingresos del Paraguay (Delvalle, 2017).

En el contexto nacional, las MIPYMES atraviesan complicaciones y deficiencias por cuestiones como falta de fondos monetarios, falta de recursos humanos, existencias de altas tasas de interés y la no disponibilidad del crédito en general (Berry, 2007).No obstante, la Ley 4457/2012 “para las Micro, Pequeñas y Medianas Empresas (MIPYMES)”, que en su artículo 34 del Acceso al Crédito declara de interés público la actividad de crédito a favor de dichas unidades económicas, esta reglamentación avala con más fuerza el acceso al crédito y obliga al Estado a la distribución equitativa del PIB.

En la práctica, si la mencionada Ley no es respetada como tal, sería complicado que las MIPYMES dispongan de créditos para utilizarlos como capital operativo o inversiones, esto traería como consecuencia el estancamiento o quiebra de dichas organizaciones, puesto que la falta de liquidez haría insostenible la capacidad financiera que requiere un negocio para la supervivencia.

En cuanto al término de crédito, en latín creditum o creer, es considerado como el préstamo en dinero, donde una persona se compromete a la devolución del capital solicitado en tiempo, plazo, intereses devengados y costos asociados si los hubiere (Morales y Morales, 2014), cuya clasificación se contempla por su naturaleza (propio o necesario), por la calidad de las cosas en que consiste la prestación (natural o monetario), por el vencimiento (al término y en plazo), por las personas (público o privado), por la garantía (personal o real) y por el objeto o finalidad (de consumo productivo para lo comercial, popular o agrícola) (Villaseñor, 2013).

Así mismo, el crédito comercial o llamado cuentas por pagar, se refiere al financiamiento de corto plazo que es concedido por los proveedores de inventario a una empresa determinada (Longenecker, Moore, Petty, y Palich, 2008), es decir, de mayorista a minorista. Y cobranza, se define como el proceso de gestionar y hacer el cobro de los créditos a favor de la empresa, controlar y administrar la cartera de clientes que garantice una adecuada y oportuna captación de recursos (Morales y Morales, 2014), éste comienza una vez que el plazo de los créditos concedidos haya fenecido.

Todas las políticas de crédito y cobranza son generalmente diseñados por la alta dirección, por lo que se torna necesario una comunicación eficaz entre la gerencia y el responsable del departamento de crédito (Villaseñor, 2013), con el fin de transmitir correctamente los requisitos y detalles del crédito a la contraparte. El estudio de esta investigación es fundamental para conocer el manejo de las empresas MIPYMES dentro del entorno y los tipos de políticas de crédito y cobranza que implementan, puesto que las ventas son realizadas en su mayoría a crédito. Así mismo, los factores como atrasos o impago de los créditos concedidos a clientes son minimizados si las MIPYMES implementan las políticas de crédito y cobranza, lo cual elevaría la credibilidad de las carteras de clientes. Finalmente, la formulación del problema de investigación parte de la siguiente pregunta: ¿cómo analizar la gestión de las políticas de crédito y cobranza de las MIPYMES para su sustentabilidad financiera en Asunción?

MATERIALES Y MÉTODOS

El enfoque cuantitativo fue utilizado para este trabajo de investigación, con un diseño no experimental de corte transversal y alcance descriptivo. El tipo de muestro fue probabilístico, en la cual se describieron las variables para la generalización de los resultados del estudio. La recolección de datos fue realizada a través de encuestas online durante los meses de agosto a octubre de 2017, a través de un cuestionario semiestructurado de 25 preguntas, a una población de 590 empresas privadas MIPYMES del sector industrial, comercial y servicios localizados en Asunción, cuya muestra resultante arrojó un total de 234empresas categorizadas como MIPYMES. Los criterios de exclusión fueron: 1) Empresas grandes del sector industrial, comercial y servicios domiciliadas en Gran Asunción e interior del país, 2) Entidades financieras, Cooperativas y Empresas del sector público, domiciliadas en Gran Asunción e interior del país y 3) Empresas MIPYMES que se encuentren domiciliadas en las ciudades periféricas de Asunción e interior del país. Las técnicas de procesamiento de datos consistieron en el uso del Microsoft Excel (2013) y estadística descriptiva.

RESULTADOS

A partir de la recolección de datos y su posterior tabulación, se analiza la situación actual de la gestión de políticas de crédito y cobranzas en las MIPYMES localizadas en Asunción. Las preguntas más relevantes son presentadas a continuación.

En cuanto a la Tabla 1, se observó que el 67% de las MIPYMES encuestadas fueron del sector comercial, contra un 24% perteneciente al sector de servicios y 9% al sector industrial.

Tabla 1: Actividad de su Empresa

| Tipo de Actividad | Total General | Total Porcentaje |

|---|---|---|

| Comercio | 156 | 67% |

| Servicios | 56 | 24% |

| Industria | 22 | 9% |

| Totales | 234 | 100% |

Fuente: Elaboración propia

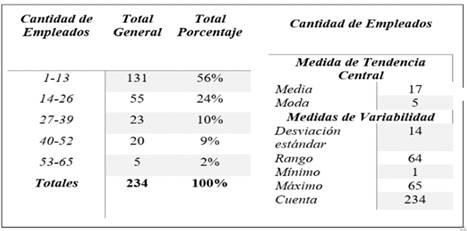

En la Tabla 2, se analizó la cantidad de empleados de las MIPYMES y en donde se visualizó que 131 empresas (56%) contaban con 1 a 13 colaboradores, 55 organizaciones (24%) con 14 a 26 personales, 23 empresas (10%) computaban con 27 a 29 funcionarios, 20 organizaciones (9%) registraban con 40 a 52 empleados y finalmente, 5 compañías (2%) con 53 a 65 trabajadores. Así mismo, se registró una media=17, moda=5 y desviación estándar=14 bajo un análisis realizado a las 234 empresas que fueron tomadas como muestra.

En cuanto a la interrogante del tipo de ventas usadas por las MIPYMES, ésta arrojó que el 88% de dichas empresas comercializan a crédito, mientras que el 12% siguen con el sistema de cobro al contado. Ver Tabla 3.

Tabla 3: Ventas a crédito

| Ventas a Crédito | Total General | Total Porcentaje |

|---|---|---|

| Sí | 206 | 88% |

| No | 28 | 12% |

| Totales | 234 | 100% |

Fuente: Elaboración propia

Sobre la aplicación de políticas de crédito y cobranzas en las MIPYMES, se constató que el 56% no aplica dichas políticas contra un 32% que sí lo implementan. Además, el 70% no han respondido a la pregunta de los tipos de políticas crediticias utilizadas, mientras que el 15% de ellas contemplan las políticas mixtas, solo un 9% en las políticas liberales y 2% en políticas restrictivas. Así mismo, el 68% de las MIPYMES encuestadas no respondieron al ítem consultado sobre el establecimiento de las políticas crediticias empleada, 24% lo hacen en forma escrita y un 9% en forma verbal. Ver Tabla 4.

Tabla 4: Políticas de crédito y cobranza

| Gestión de Políticas de Crédito y Cobranzas | ||

|---|---|---|

| Políticas de Crédito y Cobranzas | No | 56% |

| Sí | 32% | |

| Tipos de Políticas Crediticias | No respondieron | 70% |

| Políticas mixtas | 15% | |

| Políticas liberales | 9% | |

| Políticas restrictivas | 2% | |

| Establecimiento de las Políticas Crediticias | No respondieron | 68% |

| Escrita | 24% | |

| Verbal | 9% |

Fuente: Elaboración propia

Los requisitos para la concesión de créditos que aplican las MIPYMES varían según las políticas internas de cada empresa, así mismo, se registró que el mayor porcentaje de documentaciones solicitadas fueron el formulario de postulaciones (17%), copia de cédula de identidad (15%), copia del RUC (12%), informconf (10%) y en su minoría la información financiera (3%), los últimos 6 IVA (2%) y copia de la escritura de constitución de la empresa (2%). Ver Tabla 5.

Tabla 5: Requisitos para la concesión de un crédito

| Requisitos para la concesión del crédito | Total general | Total porcentaje |

|---|---|---|

| Formulario de la empresa | 56 | 17% |

| Copia de la cédula de identidad | 48 | 15% |

| Copia del RUC (cedula tributaria) | 39 | 12% |

| Informconf | 38 | 10% |

| Información financiera | 11 | 3% |

| 6 últimos IVA | 8 | 2% |

| Copia de escritura de constitución de la empresa | 6 | 2% |

| Todas las anteriores | 52 | 16% |

| Otros (antigüedad, contrato, etc.) | 15 | 5% |

| No respondieron | 58 | 18% |

| Totales | 331 | 100% |

Fuente: Elaboración propia

En la Tabla 6, se contempló que las MIPYMES utilizan para las ventas a crédito tres documentaciones principales: factura a crédito (39%), el cheque de pago diferido (29%) y la firma de pagarés con plazos establecidos (22%). El resultado de los “Otros” tipo de documentaciones no merece un análisis profundo puesto que su utilización fue de manera escasa y finalmente, 8% de las empresas no ha respondido a dicha pregunta.

Tabla 6: Documentación para los créditos concedidos

| Documentación de crédito a clientes | Total general | Total porcentaje |

|---|---|---|

| Factura a crédito | 155 | 39% |

| Cheque bancario de pago diferido | 113 | 29% |

| Firma de pagarés con los plazos establecidos | 88 | 22% |

| Otros (cheque a la vista, hipoteca, prenda, etc.) | 5 | 1% |

| No respondieron | 33 | 8% |

| Totales | 394 | 100% |

Fuente: Elaboración propia

Los resultados presentados en la Tabla 7, examinan los plazos de crédito más utilizados en las MIPYMES, éstos están centrados específicamente en tres tiempos: 30 días (34%), 60 días (21%) y 90 días (19%). Los rendimientos arrojados por el resto de los datos fueron poco significativos en cuanto a los plazos que utilizan las empresas mercantiles.

Tabla 7: Plazos de crédito concedido al cliente

| Plazos de crédito concedido al cliente | Total general | Total porcentaje |

|---|---|---|

| 8 Días | 1 | 0% |

| 15 Días | 4 | 2% |

| 30 Días | 89 | 34% |

| 45 Días | 9 | 3% |

| 60 Días | 55 | 21% |

| 90 Días | 50 | 19% |

| 120 Días | 4 | 2% |

| 180 Días | 3 | 1% |

| 360 Días | 3 | 1% |

| Acorde al cliente | 1 | 0% |

| No respondieron | 40 | 15% |

| Totales | 259 | 100% |

Fuente: Elaboración propia

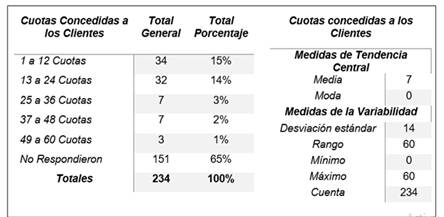

El intervalo que más resaltó en la Tabla 8 fueron el de 1 a 12 cuotas (15%), luego el de 13 a 24 cuotas (14%), éstas son consideradas como cuotas con mayor frecuencia en términos de uso. El análisis de la estadística descriptiva arrojó una media= 7 y desviación estándar=14.

En la Tabla 9, se contempló que el 69% de las MIPYMES no cobraban intereses moratorios en el atraso de los plazos concedidos a los clientes, el 18% aplicaba políticas de crédito y cobranza, además, un13% no respondieron a dicha pregunta.

Tabla 9: Cobro de intereses moratorios

| Cobro de intereses moratorios | Total general | Total porcentaje |

|---|---|---|

| No | 162 | 69% |

| Sí | 43 | 18% |

| Totales | 234 | 100% |

Fuente: Elaboración propia

El 73% de las empresas encuestadas no contaba con procedimientos de cobranzas para los incobrables versus un 15% que admitió poseer algún tipo de método y finalmente, un 12% que no había dado su comentario al respecto. Ver Tabla 10.

DISCUSIÓN

Se analizó en este trabajo de investigación la necesidad de establecer políticas de créditos y cobranzas que sustenten las ventas a crédito en las MIPYMES, así mismo, se ha visto que su gran mayoría (70%) no ha respondido sobre la aplicación de dichas políticas. La consecuencia de este resultado resalta que las empresas pequeñas o familiares no cuentan con una estructura administrativa eficiente y organizada, que permita el establecimiento de manuales de procedimientos para el área de créditos y cobranzas, lo cual contradice a lo mencionado por los autores Bucheli (2014), Brachfield (2009) yMontes (2005).

Actualmente, las empresas otorgantes de créditos exigen únicamente como requisito fundamental las documentaciones básicas para el otorgamiento de créditos conforme a lo manifestado por Baralla (2012), pero, las mismas no realizan un análisis pormenorizado de la situación financiera reflejada en los estados financieros de las entidades sujetas a la aprobación del crédito, lo cual significaría un riesgo comprometedor en el momento del cobro, puesto que, existiría una alta tasa de morosidad que afectaría a la sustentabilidad financiera, los objetivos propuestos y el crecimiento sostenido de las MIPYMES en el tiempo. La aplicación de las políticas de cobranzas es fundamental que acompañe a las políticas crediticias, ya que apoyará considerablemente a través del establecimiento de otras reglas o normas aplicables como, la capacitación constante al personal de crédito, las formas de pago, los lugares de pago, comunicación de los estados de cuenta, acciones para los documentos incobrables, etc. Finalmente, es fundamental la aplicación de las políticas de crédito y cobranza para una gestión eficiente, lo que facilitaría también el control administrativo en una organización. Los hallazgos de esta investigación, permitirían un sustento de mejor control para las MIPYMES en su concesión de créditos, lo cual les conllevaría a una mejor recuperación de la cartera de créditos en los plazos establecidos.