Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

En este momento se observa, en el mundo, una activa participación de los principales actores del proceso de innovación tecnológica ligado a las comunicaciones y la informática, en el sentido de generar un estado de conciencia acerca de la importancia del desarrollo del comercio electrónico y, en particular, de elaborar un marco de reglas de juego multilaterales respetuosas y promotoras de dicho desarrollo. En países como Estados Unidos, Japón, Canadá, Unión Europea, el estado está jugando un papel muy comprometido en el área del comercio electrónico, no sólo porque representa - o puede llegar a representar - superávit en sus balanzas comerciales, sino porque ser competitivo en ese sector implica: dominio de tecnologías de punta, conocimiento, información, y alta capacitación de los recursos humanos, lo cual le ayudará a potenciar otros planes a largo plazo que puedan trazarse. Se observa hasta aquí que para lograr el desarrollo del comercio electrónico se necesita un escenario donde converjan, como mínimo, los siguientes elementos y circunstancias: infraestructura y tecnología adecuadas, un marco legal conforme a las reglas de la Organización Mundial del Comercio; el que a su vez se relaciona con otras reglas de no menor importancia como es el caso de propiedad intelectual, y garantías a los usuarios respecto del respeto a la privacidad, confidencialidad y seguridad en sus operaciones.

Hoy en día, las tecnologías de la información, llamadas TIC, son la base fundamental para el intercambio comercial de bienes y servicios a través de la red, llamado comercio electrónico (Gálvez Albarracín, Riascos Erazo y Contreras Palacios, 2014; Gomes de Moraes, 2009; Jones, Alderete y Motta, 2013; Jones, Motta y Alderete, 2016; Robles, 2014); cabe resaltar que diversas investigaciones han demostrado que, el comercio electrónico, se constituye como un canal de ventas adicional a los utilizados tradicionalmente, con gran potencial de ventas en caso tanto el proveedor como el consumidor del bien o servicio conozcan sus ventajas y desventajas a la perfección (Figueroa González, 2015; Gallego, Bueno y Terreño, 2016; Silva Murillo, 2009), a la vez que puede generar al fabricante mayores utilidades debido a la reducción de costos de intermediación (Montaño Hurtado y Montoya Rendón, 2010).

Es en este escenario en donde una cadena de bancos con casa matriz ubicada en Perú, y que en la actualidad cuenta con 326 oficinas, 876 cajeros automáticos ATM, 1.800 agentes externos y poco más de 1500 empleados, además de bancos corresponsales en todo el mundo, que decide utilizar los cambios en el entorno tecnológico que facilitan el comercio electrónico para tomarlos como una gran oportunidad para incrementar sus colocaciones de tarjetas de crédito aprovechando que es el método de pago más utilizado en las transacciones por internet (García y Vázquez, 2005; Gutiérrez Tobar, 2015; Ríos Ruiz, 2014). Ante esto, se plantea el siguiente problema de investigación: ¿de qué manera la aplicación de estrategias en ventas de tarjetas crediticias basada en el modelo de e-commerce y bussines-to-consumer (B2C) permite incentivar el comercio electrónico a los clientes de una cadena de bancos en Perú?

No está demás indicar que con el comercio electrónico se permite el intercambio de ideas, productos, culturas o tendencias políticas, y, es por esta razón que cada vez son más los elementos que conforman una sociedad; es decir gobiernos, organizaciones, instituciones públicas o privadas y colectivas en general, que centran sus esfuerzos para el total desarrollo de este importante medio, es por esta razón que el comercio electrónico permitirá al banco dar fluidez en la relación cliente vendedor para la venta de sus tarjetas de crédito, mostrando sus diversas ventajas, como por ejemplo el hecho de que los clientes podrán comprar desde sus oficinas o casas.

De acuerdo con León Valbuena (2013), el buen rendimiento cualquier compañía está determinado por el éxito de las estrategias que se implementen, para lo cual en primera instancia debe surgir un estudio del entorno, dando significación a las situaciones y señales para que, a partir de la maximización de recursos internos, se alcance la ventaja competitiva. Ante esto, podemos acotar que el constante crecimiento del uso del comercio electrónico, puede ser considerado como una variable que sirva como insumo para la elaboración de estrategias para la cadena de bancos a estudiar.

En Perú, debido a mejoras en la economía, traducidas en un incremento del ingreso dinerario de las familias, ha impulsado el consumo de tarjetas de crédito en el año 2018 (RPP Noticias, 2018), esto, que se constituye como una expansión del mercado, se presenta como una oportunidad de incrementar las ventas de cualquier empresa dedicada a la prestación de tarjetas crediticias.

Anderson, Hair y Bush (1995), indican que, en caso diversas compañías brinden servicios similares, estas pueden obtener ventajas frente a la competencia si sus vendedores “conocen muy a fondo sus líneas de productos y comunican las características y los beneficios de los productos a los clientes potenciales” (p. 59). Esto nos permite inferir que, a través de programas de capacitación a la fuerza de ventas sobre el producto a comercializar (tarjetas de crédito), es probable que se incrementen las ventas de dichos productos, siempre y cuando los vendedores apliquen los nuevos conocimientos adquiridos en el proceso de comunicación de las características y bondades del producto.

Basándonos en la información anterior, nuestro proyecto fue destinado a cubrir la brecha informativa existente en el banco sobre las estrategias aplicables para el comercio electrónico y cómo este medio puede desarrollar el comercio y las ventas de todos sus tipos de tarjetas en cartera.

Ante ello, se plantea la siguiente hipótesis general: si se aplican estrategias de ventas de tarjetas crediticias basada en el modelo de e-commerce y bussines-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú.

Además, se plantean las siguientes hipótesis específicas:

a) Si se aplican estrategias de ventas de tarjetas crediticias basadas en el modelo de e-commerce y bussines-to-consumer (B2C) entonces se potenciarán los canales de ventas de una cadena de bancos en Perú.

b) Si se aplican estrategias de ventas de tarjetas crediticias basadas en el modelo de e-commerce y bussines-to-consumer (B2C) entonces habrá un incremento en la competitividad de una cadena de bancos en Perú.

c) Si se realiza un adecuado proceso de planificación del modelo de e-commerce y bussines-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú

d) Si se informa correctamente al cliente sobre el e-commerce y bussines-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú.

MATERIALES Y MÉTODOS

Se obtuvo datos estadísticos a partir de una muestra de 80 personas, quienes estaban pre-calificados para la obtención de una tarjeta de crédito, y que simplemente era necesario su conformidad y firma para cerrar el proceso de venta de tarjeta crediticia.

Los métodos empleados en la investigación fueron:

Método descriptivo, para numerar las características de la realidad.

Método analítico, para analizar y sistematizar los datos de la realidad y de la base teórica científica.

Método inductivo, para establecer generalidad de los resultados.

Método deductivo, para establecer la síntesis de los antecedentes, teorías de los antecedentes, teoría y elaboración de la propuesta.

Método inductivo - deductivo, para obtener las conclusiones.

Dicho esto, a continuación se muestra el modelo del diseño de la investigación:

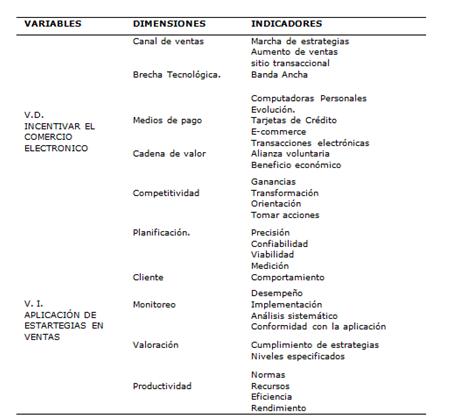

El instrumento para la realización de la recolección de datos fue una encuesta de 20 preguntas, cuyas posibles respuestas fueron estructuradas mediante la escala de Likert. A través de la encuesta se buscó obtener datos referentes a las dimensiones y los respectivos indicadores de las dos variables (incentivar el comercio electrónico, y aplicación de estrategias en ventas), tal y como se muestra en el cuadro de operacionalización de variables.

El tratamiento de los datos se llevó a cabo teniendo en cuenta las siguientes etapas:

La información cuantitativa que se obtuvo de la aplicación de las técnicas de recolección de datos y el respectivo tratamiento estadístico, nos derivaron a la aceptación o rechazo de las hipótesis, previa contrastación. Esto permitió realizar el análisis concreto, que tuvo como finalidad estudiar en detalle las características más relevantes respecto al objeto de investigación.

La interpretación fue el paso necesario para unir de manera adecuada, y con carácter científico, los datos obtenidos así como de las inferencias que de ellas pueda derivarse. De esta forma, el análisis y la interpretación de los resultados y la contextualización otorgada por las teorías y doctrinas referentes al tema, sirvieron para fundamentar las conclusiones finales del trabajo de investigación.

RESULTADOS

Se realizó la prueba de chi cuadrado tanto a la hipótesis general como a las cuatro hipótesis específicas planteadas inicialmente, en caso el resultado sea mayor a 3,8415 (chi tabla para 0.05% margen de error), se aceptará la hipótesis. A continuación se presentará los resultados obtenidos obtenidos:

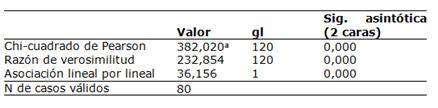

Tabla 2: Pruebas de chi-cuadrado variable estrategias de ventas de tarjetas crediticias y variable comercio electrónico.

Fuente: Elaboración propia

Al realizar la prueba de hipótesis general, con la prueba de chi cuadrado, se observa que existe asociación entre la variable estrategias de ventas de tarjetas crediticias y comercio electrónico, porque el chi caliculado (36,156) es mayor que chi tabla (3,8415). Asimismo para la prueba de hipótesis que se afirma porque el valor del sig.es 0,000, menor que 0.05, por lo tanto se acepta la hipótesis general: si se aplican estrategias de ventas de tarjetas crediticias basada en el modelo de e-commerce y business-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú.

Tabla 3: Pruebas de chi-cuadrado variable estrategias de ventas de tarjetas crediticias y dimensión canal

Fuente: Elaboración propia

Al realizar la prueba de hipótesis específica (a), con la prueba de chi cuadrado, se observa que existe asociación entre la variable estrategias de ventas de tarjetas crediticias y la dimensión canal, porque el chi caliculado (36,002) es mayor que chi tabla (3,8415). Asimismo para la prueba de hipótesis que se afirma porque el valor del sig.es 0,000, menor que 0,05, por lo tanto se acepta la hipótesis específica (a): si se aplican estrategias de ventas de tarjetas crediticias basadas en el modelo de e-commerce y business-to-consumer (B2C) entonces se potenciarán los canales de ventas de una cadena de bancos en Perú.

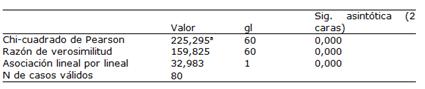

Tabla 4: Pruebas de chi-cuadrado variable estrategias de ventas de tarjetas crediticias y dimensión competitividad

Fuente: Elaboración propia

Al realizar la prueba de hipótesis específica (b), con la prueba de chi cuadrado, se observa que existe asociación entre la variable estrategias de ventas de tarjetas crediticias y la dimensión competitividad, porque el chi caliculado (36,983) es mayor que chi tabla (3,8415). Asimismo para la prueba de hipótesis que se afirma porque el valor del sig.es 0,000, menor que 0,05, por lo tanto se acepta la hipótesis específica (b): si se aplican estrategias de ventas de tarjetas crediticias basadas en el modelo de e-commerce y business-to-consumer (B2C) entonces habrá un incremento en la competitividad de una cadena de bancos en Perú.

Tabla 5: Pruebas de chi-cuadrado variable comercio electrónico y dimensión planificación

Fuente: Elaboración propia

Al realizar la prueba de hipótesis específica (c), con la prueba de chi cuadrado, se observa que existe asociación entre la variable comercio electrónico y la dimensión planificación, porque el chi caliculado (45,904) es mayor que chi tabla (3,8415). Asimismo para la prueba de hipótesis que se afirma porque el valor del sig.es 0,000, menor que 0,05, por lo tanto se acepta la hipótesis específica (c): Si se realiza un adecuado proceso de planificación del modelo de e-commerce y business-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú.

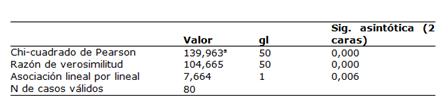

Tabla 6: Pruebas de chi-cuadrado variable comercio electrónico y dimensión clientes

Fuente: Elaboración propia

Al realizar la prueba de hipótesis específica (d), con la prueba de chi cuadrado, se observa que existe asociación entre la variable comercio electrónico y la dimensión clientes, porque el chi caliculado (7,664) es mayor que chi tabla (3,8415). Asimismo para la prueba de hipótesis que se afirma porque el valor del sig.es 0,000, menor que 0.05, por lo tanto se acepta la hipótesis específica (d): si se informa correctamente al cliente sobre el e-commerce y business-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú.

DISCUSIÓN

Se concluye que, luego de un análisis estadístico de datos tomados de 80 prospectos de clientes de una cadena de bancos en Perú, lo siguiente:

Se comprueba la hipótesis general: si se aplican estrategias de ventas de tarjetas crediticias basada en el modelo de e-commerce y bussines-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú; esto permite corroborar la teoría planteada por Anderson, Hair y Bush (1995), en cuanto a que para lograr una diferenciación que se transforme en ventaja frente a la competencia es necesario que durante el proceso de ventas el cliente conozca las ventajas de utilizar el producto ofertado a la perfección. Dicha acción puede ser logrado gracias a una pronta identificación de las oportunidades presentes en el entorno, que deben ser aprovechadas y convertidas insumos para la elaboración de estrategias, tal y como lo menciona León Valbuena (2013).

Se coteja la hipótesis específica: si se aplican estrategias de ventas de tarjetas crediticias basadas en el modelo de e-commerce y bussines-to-consumer (B2C) entonces se potenciarán los canales de ventas de una cadena de bancos en Perú; teniendo en consideración que, de acuerdo con Figueroa González (2015), Gallego, Bueno y Terreño (2016) y Silva Murillo (2009), el comercio electrónico es considerado como un canal de ventas adicional que tienen las empresas comerciales, el cual podrá ser utilizado a través comercio electrónico siempre y cuando el consumidor cuente con alguna tarjeta bancaria.

Se constata la hipótesis específica: si se aplican estrategias de ventas de tarjetas crediticias basadas en el modelo de e-commerce y bussines-to-consumer (B2C) entonces habrá un incremento en la competitividad de una cadena de bancos en Perú; lo cual también va acorde a los planteado por Anderson, Hair y Bush (1995), quienes nos indican que si la fuerza de ventas conoce a fondo los beneficios del producto ofertado, se logrará obtener una ventaja competitiva frente a la competencia.

Se aprecia la validez de la hipótesis específica: si se realiza un adecuado proceso de planificación del modelo de e-commerce y bussines-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú. Es importante acotar que todo proceso de planificación inicia, luego de la declaración de la visión y la misión, con la identificación del entorno. Este estudio comprueba lo indicado por León Valbuena (2013), en cuanto al hecho de que es importante el estudio del entorno durante la etapa de la planificación estratégica para lograr el éxito empresarial.

Se da validez la hipótesis específica: si se informa correctamente al cliente sobre el e-commerce y bussines-to-consumer (B2C) entonces se permite incentivar el comercio electrónico en los clientes de una cadena de bancos en Perú; concordando con lo expuesto por Figueroa González (2015), Silva Murillo (2009) y Gallego, Bueno y Terreño (2016), aceptando que es necesario informar al cliente sobre las ventajas y desventajas del uso de tarjetas crediticias como método de pago en el comercio electrónico durante el proceso de venta de las mismas.

No cabe duda que la el comercio electrónico es un canal de intercambio de bienes y servicios que está en auge. Las empresas que se dedican al desarrollo de actividades anexas y conexas a esta actividad deben de prestar mucha atención a las oportunidades que emergen gracias a su popularidad.

En esta investigación, la cadena de bancos estudiada se percató del incremento del intercambio comercial electrónico, a la cual sumó el hecho de que la tarjeta de crédito es el método de pago más utilizado en las transacciones por internet, tal y como lo indican García y Vázquez (2005), Gutiérrez Tobar (2015) y Ríos Ruiz (2014), para así elaborar una potente estrategia de entrenamiento al personal de ventas, quienes son aquellos agentes que tienen contacto directo con los clientes potenciales, lo cual resultó en incentivar el comercio electrónico en los clientes peruanos, y de esta manera incrementar sus ventas de tarjetas crediticias.

Los investigadores creemos firmemente que la tendencia hacia el incremento de la adquisición de bienes y servicios a través del internet continuará expandiéndose mucho más, y ello beneficiará a la venta de artículos que faciliten su actividad, no solo de tarjetas bancarias, sino también otras, como el servicio de diseño y mantenimiento de páginas web con opción a compra en línea, publicidad en la red, software de seguridad para transacciones, entre otros; por lo que motivamos a otros investigadores afines a las ciencias empresariales a realizar estudios relacionados a estrategias utilizadas por otras compañías similares, en ubicaciones geográficas diferentes al presente trabajo de investigación.