Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La empresa familiar constituye el pilar fundamental de la generación de negocios en el Perú representando el 90% de las empresas formales con una contribución del 75% del PBI peruano (PwCReport, 2013) sin embargo la mayoría lamentablemente desaparece con el emprendedor, fundador original o patriarca, producto de la ausencia procesos de sucesión organizados que permitan su supervivencia por múltiples razones que determinan que solo el 15% de las empresas familiares en el Perú sobrevive a la tercera generación. (Report STEP, 2014). En este contexto la empresa familiar en el Perú es la forma predominante de organización empresarial y representa el principal soporte de la economía y la primera fuente de generación de empleo nacional en una economía creciente con un grado de informalidad cercano al 80% (MEF-Perú 2015, WDI 2014).

El proceso de sucesión es el conjunto de actividades interrelacionadas que permiten producir un cambio de mando en la organización empresarial en determinados contextos y bajo condiciones especificadas por una combinación entre la naturaleza del negocio y la naturaleza de la organización que lo administra. Se trata de un proceso complejo donde interviene factores psicológicos, culturales, económico-financieros, legales-regulatorios, tecnológicos, comerciales y administrativos vinculados a la familia propietaria y a la organización que ha desarrollado.

Los procesos de sucesión en empresas familiares se encuentran fuertemente influenciados por variables como la personalidad del patriarca, la cultura familiar, la composición accionaria de la compañía, el grado de preparación profesional de los potenciales sucesores, la existencia de intereses familiares y personales de personas vinculadas al entorno familiar y empresarial, los compromisos y acreencias adquiridas, la naturaleza de los contratos, la posición de dominio sobre la generación de caja, los conflictos de intereses del entorno, el grado de control gerencial, la dependencia en la toma de decisiones, el contexto legal, la existencia de herederos, el tamaño y la complejidad de la empresa entre otros que afectan la eficacia del proceso y su impacto en el cambio de valor de las compañías.

En el Perú las principales empresas familiares vinculadas a la mediana minería formal corresponden a familias tradicionalmente mineras vinculadas a un patriarca emprendedor original que desarrolla su modelo de negocio inicialmente como explorador, contratista y pequeño productor hasta convertirlo en una organización minera con operaciones de extracción, beneficio y comercialización de metales. El patriarca emprendedor generalmente se caracteriza por una concentración masiva de propiedad, una dirección vertical y paternal de la empresa con la gestión de un entorno formado por personal de extrema confianza y un proceso sostenido de reinversión de utilidades en sus propias operaciones o el financiamiento de sus nuevos emprendimientos con el flujo de caja de sus minas en operación para un crecimiento organizado y sostenido.

La literatura vinculada a empresas familiares, su cultura y su comportamiento organizacional han sido materia de estudio de diferentes investigaciones cualitativas y cuantitativas como puede apreciarse en los trabajos de Botero, I. C. et al (2015), Cooper, J. T., Kidwell, R. E., & Eddleston, K. A. (2013), Diéguez-soto, J., López-delgado, P., & Rojo-Ramírez, A. (2015)., Rothwell, W. J. (2016), Xi, J., Kraus, S., Filser, M., & Kellermanns, F. W. (2015) y Zou, W., Chiu, Y., & Hsu, C. (2014), quienes han realizado investigaciones enfocadas a comprender la naturaleza compleja de la empresa familiar, su importancia y su participación como contribución a la sociedad y al mercado.

El problema de la eficacia del proceso de sucesión en empresas familiares ha sido ampliamente tratado en la literatura por diversos autores como puede apreciarse en los trabajos recientes de Bjuggren, P., & Sund, L. (2014), Boyd, B.et al (2014), Carey et al (2000), Koffi, V. et al (2014), Koropp, C., Grichnik, D., &Gygax, A. F. (2013). ySimões Vieira, E. F. (2014), quienes han desarrollado aspectos específicos vinculados a los factores que afectan el proceso de sucesión en empresas familiares en distintos contextos y con diferente grado de complejidad.

El problema de la valorización de empresas ha cambiado de giro y las empresas valen más por su capacidad de generación de caja que por sus activos, es decir una empresa es más atractiva cuando tiene una capacidad de generación de caja creciente y no tanto por el tamaño de sus activos lo cual implica que la capacidad de generar caja depende del modelo de negocio tanto como de la capacidad de la administración para mantener creciente esa generación de caja. El modelo refleja el impacto del capital intelectual y relacional basado en el recurso humano, su competencia y calificaciones para agregar valor en del mercado.

METODOLOGÍA

La investigación es descriptiva, explicativa y relacional planteada sobre la base de la estadística comercial de una muestra no aleatoria de tipo intencional configurada por 12 grupos económicos y 85 reportes corporativos de empresas familiares peruanas vinculadas a la mediana minería formal peruana obtenidos entre los años 2000 al 2015. Se ha recolectado información bursátil, reportes bancarios y análisis de empresas de la Bolsa de Valores de Lima (BVL), Toronto Stock Exchange (TSE), London Stock Exchange (LSE) y la Superintendencia de Mercado de Valores (SMV-Perú) para establecer el valor de mercado de las compañías estudiadas a partir de su generación de caja, el valor de los activos, el nivel de endeudamiento y capacidad de la gerencia para sobrevivir en el mercado medida con el instrumento normalizado en escala (0-10) para Competence Person Report (CPR) aplicado a la data de estudio.

La investigación se concentra en el cambio de valor de las empresas antes y después del proceso de sucesión para lo cual hace uso del proceso de valorización de empresas mineras basado en la siguiente ecuación 1 de referencia:

Donde "n" se calcula a partir del Competent Person Report (CPR) que en el caso de la investigación se ha aplicado a los 12 grupos empresariales materia de estudio y representa el tiempo en años que la evaluación determina para la capacidad de la gerencia de gestionar la reposición de reservas, la retención de talento y hacer crecer una sostenida generación de caja para penetrar y crecer en el mercado. Ref.: Ross et al (2012), Stowe J.D. (2002), Financial Due Diligence Reports for IPO in TSE/LSE/BVL (2015).

RESULTADOS

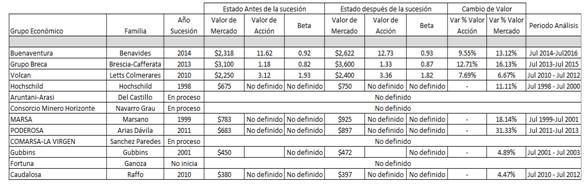

El valor de mercado de las empresas familiares peruanas como grupos económicos empresariales representativos vinculados a la mediana minería formal es de $18,692 MM (la valorización únicamente contempla empresas mineras, excluyendo sus negocios complementarios, corporativos o vinculados a otros sectores empresariales). La distribución de las valorizaciones puede revisarse en el Tabla 1 donde podemos apreciar el valor de los activos, la capacidad de generación de caja (medida como EBITDA), el intangible intelectual y relacional expresado a partir del instrumento CPR, el componente de deuda y el valor de mercado de las empresas materia de estudio calculado a partir de la ecuación 1.

Tabla 1 Valor de Mercado de Empresa familiares vinculadas a la mediana minería formal peruana

Fuente: Elaboración propia extraída de LSE, NYSE, BVL y SMV-Perú Periodo 2000-2015

La tasa de cambio en el valor de mercado antes y después de la sucesión puede apreciarse en la Tabla 2 considerándose un periodo de 2 años a partir de la fecha de sucesión en cada caso con el objeto de poder verificar el cambio en los resultados como consecuencia de la nueva gestión empresarial que asume el mando ante el retiro de los patriarcas o fundadores de la organización.

Tabla 2 Tasa de Cambio en el valor de mercado antes y después del proceso de sucesión

Fuente: Elaboración propia extraída de LSE, NYSE, BVL y SMV-Perú Periodo 2000-2015

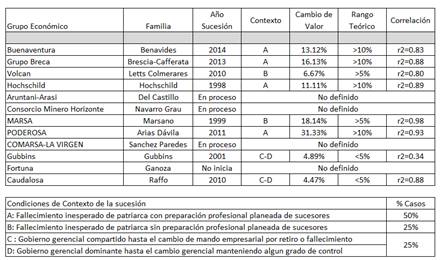

La relación entre el cambio de valor y el contexto de la sucesión en el cambio de mando de las empresas familiares se encuentra correlacionada con la calificación del contexto en el rango teórico esperado. Los resultados pueden revisarse en la Tabla 3 adjunta.

DISCUSIÓN

Los resultados muestran el cambio en el valor de mercado de la compañía como consecuencia de la sucesión determinando características particulares de los casos estudiados. De esta manera podemos verificar la existencia de hasta 4 tipos de casos claramente definidos. El primer caso (A) (50% de las empresas que llegaron a completar la sucesión) corresponde a empresas familiares donde el cambio se generó como consecuencia del fallecimiento inesperado del patriarca y a la vez la segunda generación estaba profesionalmente preparada para hacerse cargo de la dirección de la compañía. En estos casos se muestran tasas de cambio en el valor de mercado (>10%) a partir del segundo año del proceso de sucesión con una correlación superior a 0.8 (Rango r2=0.83-0.93)

El segundo caso (B) (25% de las empresas que llegaron a completar la sucesión) corresponde a empresas familiares donde el cambio se generó como consecuencia del fallecimiento inesperado del patriarca y la segunda generación no había seguido un proceso de preparación profesional planificada para la sucesión. En estos casos se muestra una tasa media de cambio en el valor de mercado <5%-10%> a partir del segundo año del proceso de sucesión con una correlación superior a 0.4 (Rango r2=0.47-0.90)

El tercer (C) y cuarto caso (D) (25% de las empresas que llegaron a completar la sucesión) corresponde a empresas familiares donde el cambio se generó como consecuencia de un largo proceso de gerencia compartida (C) donde el patriarca y su sucesor(es) coexisten en la gestión de las distintas actividades de la empresa hasta el retiro del patriarca o bien a casos (D) que se generan como consecuencia de un proceso de gerencia compartida donde el patriarca y su sucesor(es) coexisten en la gestión de las distintas actividades de la empresa, pero el patriarca se resiste a retirarse o mantiene algún grado de control real, aunque no formal en la empresa. En estos casos, luego de cambio generacional formal se muestra una tasa media de tasa de cambio en el valor de mercado inferior al 5% a partir del segundo año del proceso de sucesión con una correlación superior a 0.4 (Rango r2=0.47-0.90)

CONCLUSIONES Y RECOMENDACIONES

La investigación demuestra que, si bien el proceso de sucesión de mando en las empresas familiares vinculadas a la mediana minería formal no es homogéneo, los resultados reflejan un mayor incremento de valor durante los dos primeros años a partir de la fecha de sucesión en los casos donde los sucesores tenían una mayor preparación para asumir la dirección de la organización como consecuencia de un proceso planeado que se acelera con el fallecimiento del patriarca, mostrando a la vez que los casos de menor incremento de valor se dan en el caso de sucesiones no planificadas donde el patriarca se resiste a dejar la dirección de la empresa, se generan conflictos internos o existe un gobierno compartido en la dirección de la organización. El incremento de valor en el 100% de los casos estudiados puede explicarse a partir de la introducción de nuevos estilos de gerencia en la dirección y modernización ejercida por los sucesores en un contexto de economía creciente como la peruana en el mismo período de análisis siendo la diferencia atribuible a la naturaleza de la sucesión materia de estudio. La investigación determina un incremento de valor en todos los casos que además en la mayoría de ellos se vuelve sostenible puesto que las empresas con procesos de sucesión más estables han logrado al 2015 un proceso de internacionalización y la conversión publica por medio del listado en bolsas de valores locales e internacionales con un consecuente incremento adicional de valor que no hubiera sido posible o tendría una menor probabilidad de ocurrencia en el contexto de la administración de los patriarcas o fundadores originales de las compañías materia de estudio. Los casos estudiados permiten concluir que la eficacia del proceso de sucesión en términos de cambio de valor de la empresa depende en mayor medida del grado de preparación de los sucesores para asumir la dirección de la organización acercándose a los niveles categorizados A y B.