Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkInvestigación Agraria

On-line version ISSN 2305-0683

Investig. Agrar. vol.12 no.2 San Lorenzo Dec. 2010

ARTÍCULO CIENTÍFICO

Evaluación del territorio y determinación de un índice del valor catastral de la tierra en el Distrito de Atyra

Evaluation of the territory and determination of an index of the land value in the District of Atyra

Marcelo Jalil Benítez Yambay1, Julio Renán Paniagua Alcaraz1* y Héctor Javier Causarano Medina1

Facultad de Ciencias Agrarias, Universidad Nacional de Asunción. San Lorenzo, Paraguay.

* Autor para correspondencia (jpaniagua@rec.una.py).

Recibido: 15/09/2010; Aceptado: 22/11/2010.

RESUMEN

Valoración justa del impuesto y eficacia recaudatoria son aspectos que persiguen los sistemas tributarios, principalmente en las zonas rurales. Este trabajo tiene como objeto generar información, mediante operaciones especiales de determinación descriptiva y gráfica, del valor imponible más justo. Para determinar un índice del valor catastral de la tierra se desarrolló un método que considera factores propios del suelo y el entorno del territorio estudiado. La metodología desarrollada permite la valoración de las tierras, principalmente del sector rural; incluye cuatro parámetros con relativa estabilidad temporal, uno físico (productividad actual) y tres socioeconómicos (acceso a la finca, distancia de mercados y destino económico). La metodología es confiable y puede servir de base para el cálculo de los impuestos a nivel distrital, departamental y nacional. El método es objetivo porque se fundamenta en parámetros del suelo, relieve, vegetación, actividad humana, entre otros, y porque esos parámetros no son modificables ni influenciables por los sujetos tenedores de las tierras y autoridades responsables de implementar la política fiscal. En el distrito de Atyra se observó una gran variabilidad en los parámetros estudiados para la valoración de la tierra. El Índice de Valor Catastral de las fincas del distrito de Atyra presenta diferentes valores que van de 46,17% a 84,37%, reflejando las particularidades de cada una de ellas. Este valor catastral puede servir de base para la determinación del valor fiscal de la tierra.

Palabras clave: Evaluación de territorio, valor de la tierra, índice de Valor Catastral.

ABSTRACT

Fair assessment and collection efficiency are two important aspects in every tax system, especially in rural areas. The objective of this work was to generate information for a fairer taxable value. A method that determines a land cadastral value index, by considering various factors related to the soils and surroundings of the site, and allows for land assessment of rural areas was developed. The method includes four parameters with relatively temporal stability, one is physical (actual productivity), and the three others are socio-economical (access, distance to markets and economical use). The method is reliable and objective, and can serve as basis for tax calculations at the district, departmental or national level. It is an objective method because it is based −within others− on soil, relief, vegetation, and human activity parameters; and because those parameters cannot be modified or influenced by landholders and fiscal policy authorities. A great variability in the studied parameters was observed in the district of Atyra. The land cadastral value index varied from 46.17 to 84.37% and reflected particularities of the land. This cadastral value can serve as the basis for determination of the land fiscal value and taxes applied to the land.

Key words: Land evaluation, land value, cadastral value index.

INTRODUCCIÓN

Las primeras experiencias del catastro arrancan de las antiguas civilizaciones egipcia e india, donde igualmente se localizan los primeros antecedentes históricos del catastro, como institución al servicio de intereses fiscales (Fernández 2004). Sin embargo, la referencia directa más antigua se debe a Herodoto (1400 AC) quien menciona que en Egipto trabajaban unos técnicos llamados "estiradores de cuerdas", los que utilizaban cuerdas de longitudes conocidas con las que se encargaban de replantear los límites de las propiedades después de las crecidas del Nilo, asignando a cada agricultor el área que le correspondía, tal cual había sido relevada antes de la crecida. Estos límites también se utilizaban para el cobro de un gravamen proporcional a la producción potencial de la parcela, al combinar el área de la parcela con la cantidad de limo depositada sobre ella, estimada a partir de los nilómetros o medidores de altura de las aguas del Nilo (Historia del Catastro 2009).

La fiscalidad del territorio siempre se ha basado sobre algún criterio de valor del mismo. El valor de un terreno no depende únicamente de su valor edáfico, sino que es función de un conjunto de factores, incluyendo el uso, las condiciones del uso, la localización, la estructura de la explotación e incluso valores psicológicos y afectivos. Todo ello se refleja en el valor de compra-venta tomado con frecuencia como el valor del terreno (Hallaire 1981).

La evaluación de un terreno es una forma de clasificación del mismo y busca utilizar la gran cantidad de información disponible, para contestar a las preguntas que sobre las oportunidades y limitaciones de uso se plantean los usuarios de tierras. Se debe concebir como el proceso para estimar el potencial productivo de las tierras para usos alternativos y representa una aplicación de los mapas de suelos, para hacer más accesible la información a los intereses de distintos tipos de usuarios (Porta et al. 1994).

Este trabajo provee información para establecer un valor catastral coherente, mediante operaciones especiales de determinación descriptiva y gráfica del valor imponible más justo posible, teniendo en cuenta principalmente las características del suelo, ya sea por el potencial de uso o el destino económico determinado por el propietario. Se utilizan los datos generados por el Proyecto de Racionalización del Uso de la Tierra (López et al. 1994), así como datos de clasificación de suelos del distrito de Atyrá (Romero 2004).

La metodología desarrollada puede servir de apoyo a las autoridades políticas y a tomadores de decisión, para establecer valoraciones justas de impuestos, ordenar el territorio y conservar las mejores tierras con alto potencial productivo, así como establecer los valores para la expropiación, en caso que sea necesario para una reforma del sistema de propiedad de la tierra, en el sector agrario.

MATERIALES Y MÉTODOS

El estudio fue realizado en el distrito de Atyrá que está localizado en el centro del departamento de La Cordillera. La extensión territorial es de 150 Km2. Limita al Norte con el distrito de Arroyos y Esteros; al Sur con el distrito de Caacupé y San Bernardino; al Este con el distrito de Tobatí; y al Oeste con el distrito de Altos.

El área de estudio cuenta con un levantamiento de suelos a nivel semidetallado (Romero 2004). Asimismo, se cuenta con el mapa de productividad de la tierra desarrollado por Espínola (2004) a nivel regional; utilizado en forma referencial.

Índice del Valor Catastral

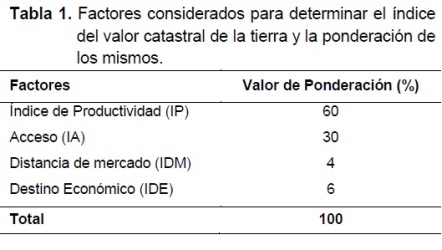

Los factores tenidos en cuenta para la evaluación e interpretación de datos para determinar el índice del valor catastral de la tierra son: la calidad del suelo, el acceso al lugar, la distancia al centro urbano y el destino económico del bien inmueble.

A cada uno de estos parámetros se les asignó valores ponderados y el resultado de la sumatoria permitió conocer el índice del valor catastral de la tierra. En la Tabla 1, se presenta el esquema y los valores ponderados para cada factor.

La ecuación para determinar el Índice del Valor Catastral de la Tierra está dada por:

IVC= IP + IA + IDM+ IDE

donde: IVC, es el índice de valoración catastral; IP, es el índice de productividad de la tierra; IA, corresponde al índice de acceso a la finca, considerando el tipo de pavimento del camino de acceso; IDM, es el índice que corresponde a la distancia al mercado o la zona urbana; IDE, es el índice del destino económico del inmueble, representado por la actividad que se lleva a cabo en la finca.

Índice de productividad de la tierra

Para la evaluación del índice de productividad de la tierra se utilizó el Sistema Riquier-Bramao-Cornet (1970), adaptado por Espínola (2004) para las condiciones de la Región Oriental del Paraguay, que se encuentran en la Tabla 2.

Los parámetros utilizados para la clasificación de las tierras según su productividad fueron el Suelo (S), la Topografía (T) y la Humedad del suelo (W). Los valores de cada parámetro se encuentran en el Mapa de Reconocimiento de Suelos del distrito de Atyrá (Romero 2004), los cuales fueron utilizados para la clasificación.

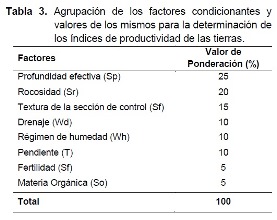

Los parámetros del suelo analizados fueron la profundidad efectiva (p), la rocosidad (r), textura de la sección de control (t), la fertilidad (f) y el contenido de materia orgánica (o). El principal parámetro topográfico utilizado corresponde al relieve, que por ser poco modificable, tiene una gran influencia en la aptitud de las tierras y su productividad, al influir en la infraestructura apropiada, las prácticas de manejo a aplicar y los tipos de cultivos a recomendar. La humedad del suelo involucra la presencia y movimiento del agua en las capas del perfil del suelo, presencia de capas impermeables que dificultan la infiltración y el escurrimiento a capas más profundas, el nivel de la napa freática, así como problemas de inundación que puedan acarrear. Los factores drenaje y riesgo de inundación fueron utilizados en el estudio como parámetros de la humedad del suelo.

En la Tabla 3 se agrupan los factores en consideración, de acuerdo al grado de influencia en la productividad de las tierras, así como los valores para la determinación de los índices de productividad de las mismas.

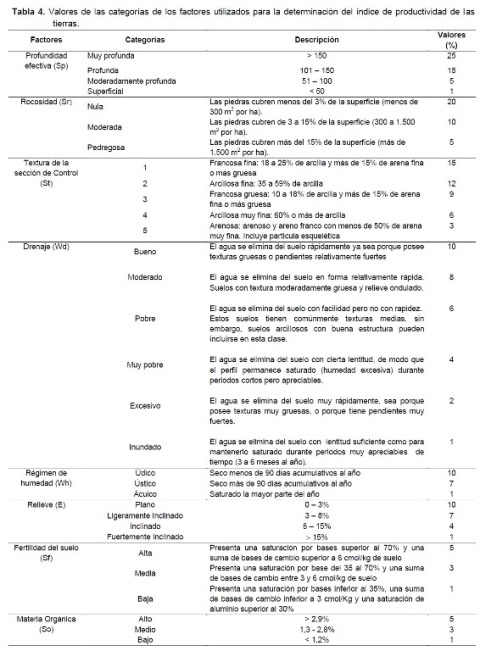

En la Tabla 4 se agrupan las categorías de cada factor y sus respectivos valores utilizados para la determinación de los Índices de Productividad de las tierras.

Determinación del Índice de productividad de la tierra

El sistema de evaluación define el índice de productividad (IP) como la suma de los valores de cada uno de los factores. El índice resultante está comprendido entre 0 y 100. La Ecuación 2 fue utilizada para la determinación del índice de productividad:

IP (%) = Sp + Sr +St + Wd + Wh + E + Sf + So…………(2)

donde: IP, es el Índice de Productividad; Sp, es la profundidad efectiva del suelo; Sr, es la rocosidad y/o pedregosidad del suelo; St, es la textura de la sección de control del suelo; Wd es el drenaje del suelo; Wh es el régimen de humedad del suelo; E, es el riesgo de erosión del terreno; Sf, es la fertilidad del suelo; So, es el contenido de materia orgánica del suelo.

En situaciones que la finca posea dos o más índices de productividad de las tierras, el valor del IP para la finca se determinó realizando el cálculo de un valor promedio ponderado de los índices de productividad agrícola que se tienen en la misma y fue la resultante de la sumatoria de los índices de productividad agrícola por la superficie que ocupa, dividido la sumatoria total de la superficie del inmueble, cuya expresión está dada por la Ecuación 3:

donde: IPF, es el índice de productividad agrícola de la finca; A, es la superficie que ocupa un índice de productividad agrícola de la tierra en la finca; IP, es el índice de productividad en cada una de las unidades de tierra que componen el bien inmueble.

Si la finca tiene un solo índice de productividad se utiliza el resultado de la ecuación 2 y si posee dos o más índices de productividad, se utiliza el resultado de la ecuación 3, estos valores se expresan en porcentaje y se multiplican por 0,6 (60%) que corresponde al valor de ponderación del IP de la finca en la ecuación 1, dando como resultado el índice de productividad de la finca.

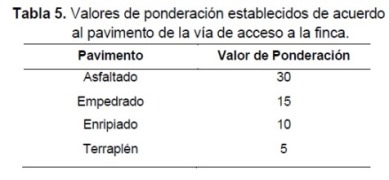

Índice de Acceso a la finca

Para el acceso se establecieron cuatro categorías, a las cuales se les asignó valores hasta un máximo de treinta (30) y un mínimo de cinco (5). En la Tabla 5 se muestra el concepto y las ponderaciones para cada uno de ellos.

Índice de distancia al centro urbano

La distancia a la zona urbana del distrito ha sido incluida como la distancia al mercado más próximo. La misma fue calculada a través de la medición de la distancia de la finca al centro del casco urbano del distrito, de acuerdo a lo establecido en la Tabla 6 .

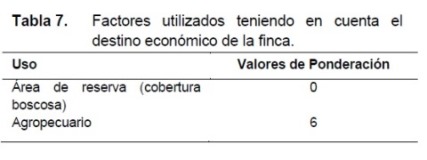

Índice de Destino Económico de la finca

El último factor para establecer el valor índice es el destino económico de la finca, es decir el uso actual que se le está dando. Para el efecto se clasifican en dos categorías de uso: áreas de reserva y agropecuario. Para determinar el valor, se halla un promedio ponderado de la superficie que ocupa cada tipo de uso en las fincas. En la Tabla 7 se muestran las ponderaciones asignadas a cada factor utilizado para el valor del destino económico del inmueble.

Uso del Índice del Valor Catastral para el valor fiscal de la finca y la tasa impositiva

Para demostrar la utilidad de la metodología desarrollada se realizó la comparación con el modelo actual del valor fiscal de la tierra y la tasa impositiva que los propietarios deben abonar. Para el efecto se tomó el valor fiscal de la tierra determinado por el Servicio Nacional de Catastro para el año 2008. De este valor, se establece el 1% como tasa impositiva, que es cobrada por las municipalidades.

Para determinar el valor fiscal de la finca, se estableció un modelo expresado en la Ecuación 5.

VF= IVC x Vm………………………………………… (5)

donde: VF, es el valor fiscal de la finca, IVC es el Índice del Valor Catastral, Vm es el valor real medio de mercado.

RESULTADOS Y DISCUSIÓN

En el distrito de Atyrá se observó una diversidad de situaciones referente al tamaño de las fincas, la clasificación de los suelos y diferentes índices de productividad, diferentes tipos de uso, infraestructura vial y distancia al mercado.

Mapa catastral del distrito

Se encontraron 1.220 unidades parcelarias en la digitalización del mapa proporcionado por el Servicio Nacional de Catastro. Sin embargo al superponer el mapa catastral con una ortofotocarta del distrito, se observó mayor cantidad de fincas, con la dificultad que estas no están georeferenciadas por lo que no fueron tenidas en cuenta para la realización de este trabajo. Lo observado, comprueba la falta de una política estatal con respecto al catastro, en identificar las unidades productivas y definir claramente los límites de las propiedades rurales. En la Figura 1 se puede observar la distribución parcelaria del distrito de Atyra, teniendo al norte del distrito las propiedades mayores, las propiedades de tamaño medio dispersas por todo el distrito y las menores se encuentran en la parte central, próximas al casco urbano, y al sur, a lo largo de la ruta que une al casco urbano con la Ruta 2 Mariscal Estigarribia.

En el distrito de Atyrá existen 2 fincas que poseen una superficie mayor a 500 hectáreas, veintidós fincas con superficies entre 100 y 499 hectáreas, diecisiete fincas de 50 a 99 hectáreas, cincuenta de 20 a 49 hectáreas, ciento nueve de 10 a 19 hectáreas y mil veinte de 1 a 10 hectáreas.

Índice de productividad de la tierra

En el Distrito de Atyra se encontraron valores ponderados de Índices de Productividad entre 54 y 85%, como se muestra en la Figura 2.

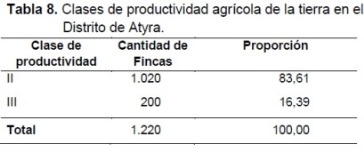

En la Tabla 8 se muestran las clases de productividad agrícola que se tiene en el distrito de Atyra, los que determinan el potencial productivo de las tierras.

De las 1.220 existentes, 1.020 fincas, que corresponde al 83,61% poseen clase II de productividad agrícola. Estas tierras tienen una productividad media, pues presentan algunas limitaciones físico-químicas para el desarrollo de la mayoría de los cultivos agrícolas, poseen suelos aptos para la actividad agropecuaria, principalmente la agricultura y teniendo en cuenta el potencial productivo, el ingreso económico con una explotación racional puede obtener elevadas rentas.

Sobre esta clase de tierras se encuentra la mayoría de las fincas que tienen entre 1 y 20 hectáreas, en las que viven pequeños productores, incluyendo además algunas unidades utilizadas para el esparcimiento, que no están realizando una explotación adecuada por lo que no obtienen ingresos de acuerdo al potencial productivo de su tierra.

También en el distrito se encuentran 200 fincas, que corresponde al 16,39%, con clase III de productividad agrícola, en donde las tierras tienen una productividad baja, poseen severas limitaciones físico-químicas para el desarrollo de cultivos agrícolas, son tierras bajas e inundables que para su explotación necesitan de una mayor inversión en comparación a las tierras de la clase II. En las mismas son desarrolladas actividades como ganadería y forestación. Estas tierras, en el método actual de valoración, poseen el mismo valor fiscal de las tierras con mayor potencial productivo, teniendo un potencial de uso menor, que para desarrollar actividades en ellas, requieren de una inversión mayor.

Índice de Acceso a la propiedad

Para el índice relacionado al acceso, se encontraron dos tipos de acceso por el cual se puede llegar a la finca que son: el asfaltado y el terraplén. En el distrito, la mayoría de las fincas cuentan con un acceso de terraplén y el asfaltado es el principal acceso a las fincas que se encuentran ubicadas a la vera del camino que une Atyra con la Ruta Internacional número 2 “Mariscal Estigarribia”, a la altura del kilómetro 48. En el distrito también se tienen caminos empedrados, pero estos se encuentran en la zona urbana.

Índice de distancia al centro urbano

Considerando como punto de referencia el centro de la zona urbana del distrito identificado como la intersección de las calles Mariscal Estigarribia y San Francisco, lugar donde se encuentra la sede de la Municipalidad de Atyra, y a pesar que la producción obtenida por pobladores puede ir a otros mercados, por lo general pasa por intermediarios que se encuentran en la zona urbana. De acuerdo a la clasificación de las fincas se evidencia que a medida que una finca se encuentra a mayor distancia posee una ponderación menor, debido a que se encarecen los medios y factores que se utilizan para la comercialización de los productos, teniendo ventajas comparativas menores de aquellas que están a menor distancia.

Índice de Destino Económico de las fincas

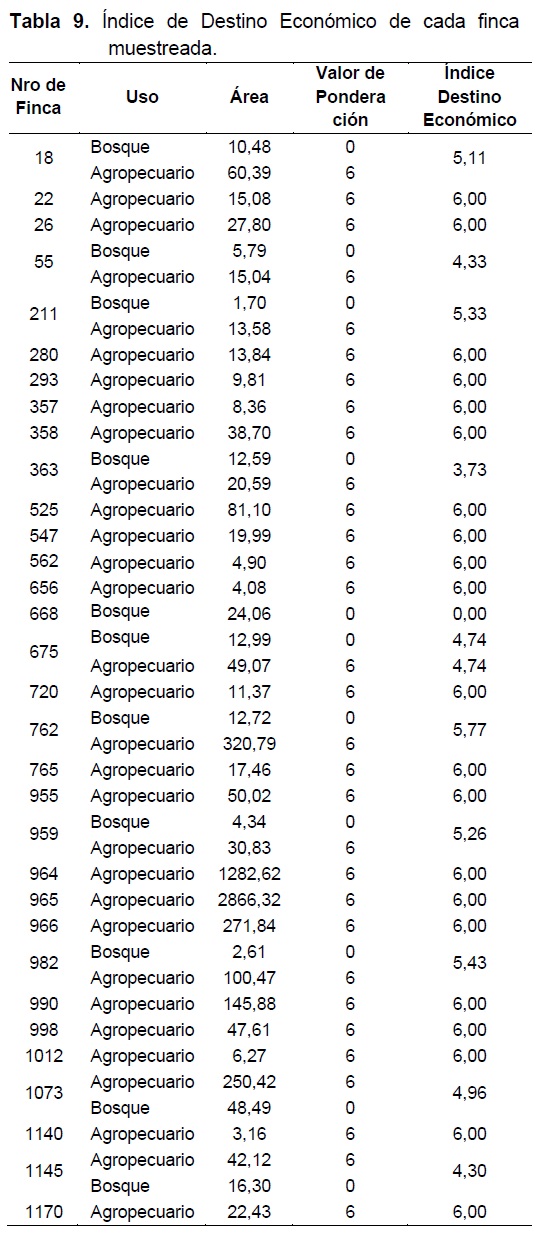

Los valores del uso o destino económico de las fincas, observadas a través de una ortofotocarta, determinaron la variabilidad en los valores ponderados, principalmente por la tendencia a disminuir cuanto mayor sea la superficie de bosque en el inmueble, lo que en términos monetarios y para el cobro de impuestos representa un incentivo para el manejo forestal y la captura de carbono por estas masas boscosas, mejorando de esta manera el ambiente y la actividad humana en esas áreas, que pueden ser utilizadas para esparcimiento y placer. En la Tabla 9, se muestra el Índice de Destino Económico de cada una de las fincas muestreadas.

Para la interpretación de la tabla se detallan tres casos particulares de las fincas muestreadas: La finca 211, posee 16,74 hectáreas y tiene un bosque de 1,70 hectáreas, que le corresponde el valor ponderado de 0 y es considerado de uso agropecuario 13,58 hectáreas, con valor de ponderación 6, lo que determina que la finca posee un Índice de Destino Económico de 5,33. Otro de los casos corresponde a la finca 668, que posee 24 hectáreas, tiene un bosque en toda la extensión de la finca y le corresponde el valor de ponderación 0. Por otro lado, la finca 1.170 posee una superficie de 22,43 hectáreas, y el uso de la misma es agropecuaria con valor de ponderación igual a 6. Con la metodología planteada pareciera que se castiga a las fincas que poseen cobertura boscosa, sin embargo se debe tener en cuenta que no es así, pues lo que se busca es valorar las tierras para el pago de impuestos y cuanto mayor el valor de la tierra, más alto será el valor del impuesto a pagar. Por ello, se está incentivando a través de esta propuesta a los propietarios de tierras a que mantengan las coberturas boscosas.

Índice del Valor Catastral de las fincas

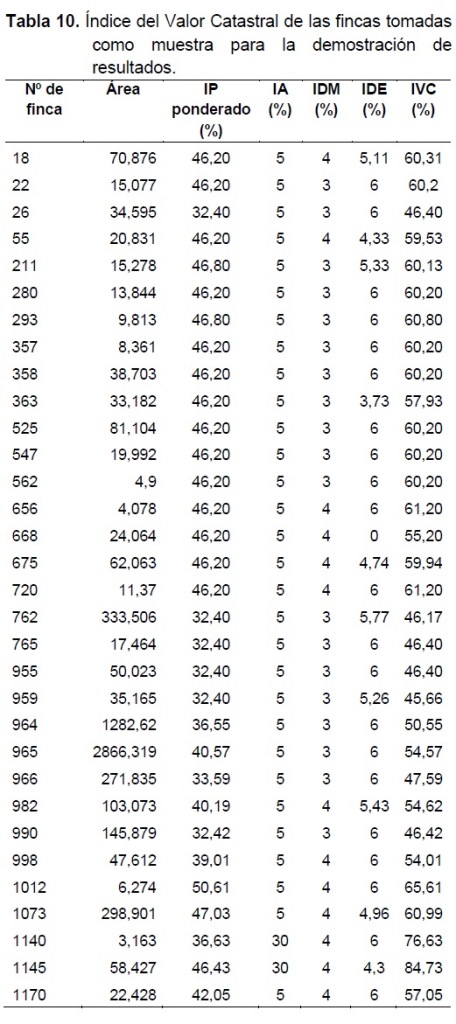

En la Tabla10, se describen las fincas seleccionadas detallando el número de finca asignado, el área, el Índice de Productividad de la Finca, el índice de Acceso, el índice de Distancia a los Mercados, el índice de Uso o Destino Económico y el Índice de Valoración Catastral que le corresponde, resultante de la interacción de los factores componentes de la Ecuación 1.

La Tabla 10 muestra la variabilidad del Índice del Valor Catastral en cada una de las fincas de acuerdo a los parámetros tenidos en cuenta. Así se tiene que la finca 965, que se encuentra ubicada al norte del distrito, posee 2.866 hectáreas, tiene un índice de productividad de la clase II, de 40,57, un índice de acceso de terraplén igual a 5, se encuentra a una distancia entre 6 y 10 kilómetros del mercado de comercialización, por lo que le corresponde el valor ponderado de 3 y el uso de la misma es agropecuario con valor de ponderación igual a 6, dando una sumatoria de 54,57%, que corresponde a su Índice de Valor Catastral.

Al analizar y comparar los resultados de la caracterización de las fincas se observa que las mismas poseen diferencias de potencial productivo, así como también de los otros factores analizados. Esto demuestra que el valor catastral de cada predio se ajusta a las condiciones particulares de cada finca y se puede determinar el cálculo de impuestos a la tenencia de la tierra más equitativos y justos, como pronunciado en la Ley 125/91.

El Índice del Valor Catastral, puede ser ajustado con valores de mercado de la tierra para determinar el valor fiscal de la tierra de cada una de las unidades territoriales que se encuentran en el distrito, debido a que es estable en el tiempo y no sufre modificaciones o variaciones a corto plazo, en concordancia con lo expresado por Boixadeira y Porta (1991), al contrario de otros valores, como el precio de la tierra o de los cultivos, que varían de acuerdo a la coyuntura económica y social, como a la relación de la oferta-demanda.

Esta metodología permitirá a los organismos locales de gobierno obtener mayores ingresos a través de impuestos, porque dispondrán de una base de datos de cada una de las fincas con sus características, además de ser un sistema moderno, fácil de actualizar en el marco de un sistema de información geográfica, para cada uno de los factores tenidos en cuenta. Asimismo, es factible agregar nuevos parámetros, como la presencia o ausencia de agua en la finca, sea esta de origen superficial o subterránea.

A pesar de ello, para la implementación de este método, las autoridades competentes, entiéndase intendente y/o juntas municipales a nivel distrital, gobernador y/o juntas departamentales, a nivel departamental, Organización Paraguaya de Cooperación Intermunicipal, a nivel regional, o mismo el Poder Ejecutivo o Legislativo, a nivel nacional, deben elaborar y aprobar normativas para actualizar los valores catastrales de inmuebles tanto rurales y/o urbanos, así como definir los límites entre estos, mediante la implementación de una legislación catastral que sea capaz de recoger las diversas particularidades del territorio, teniendo como objeto principal ofrecer al contribuyente la garantía de una valoración catastral que brinde confianza y seguridad, así como equidad en el trato a los usuarios de tierras.

Con la metodología desarrollada se ayudará a obtener un valor fiscal que variará de una finca a otra de acuerdo a los valores particulares de los parámetros físicos y socioeconómicos analizados. Asimismo es importante incluir un valor fiscal relacionado al valor real medio de mercado, para evitar la especulación de los tenedores de tierras y obligarlos a producir.

El valor resultante por el método desarrollado debe ser utilizado como referencia para el cobro en concepto de impuesto inmobiliario, obteniéndose mayores ingresos al fisco y la posibilidad que el tan divulgado “Estado Ausente”, se haga presente con obras de infraestructura acordes a las necesidades de la población.

CONCLUSIONES

De acuerdo a los resultados obtenidos en el presente trabajo se concluye lo siguiente:

La metodología desarrollada permite la valoración de las tierras, principalmente del sector rural, pues incluye cuatro parámetros, uno de ellos de orden físico (productividad actual) y tres de ellos de orden socio económico (acceso a la finca, distancia de mercados y destino económico), que poseen cierta estabilidad temporal. Es una metodología confiable y objetiva, que puede utilizarse como base para el cálculo de los impuestos a nivel distrital, departamental, regional y nacional.

La objetividad del método está fundamentada en parámetros físicos, que reúnen informaciones del suelo, relieve, vegetación, actividad humana, entre otros factores no modificables ni influenciables por los sujetos tenedores de las tierras u otras autoridades responsables de implementar la política fiscal.

En el distrito de Atyra se observó una gran variabilidad en los parámetros estudiados para la valoración de la tierra. Así, el índice de productividad de las fincas varió de 32,40 a 50,61%; el índice de acceso, de 5 a 30%; el índice de distancia al centro urbano, de 5 a 30% y el índice de destino económico de la finca, de 3,73 a 6%. El Índice de Valor Catastral de las fincas del distrito de Atyra mostró una gran variabilidad, obteniéndose índices de 46,17% y 84,37%, valores que pueden ser utilizados con otras variables para determinar el valor fiscal de la tierra más equitativo.

LITERATURA CITADA

Boixadera, J., J. Porta. 1991. Información de Suelos y Evaluación Catastral. Método del Valor Índice. C.G.C.T., M.E. y H., Madrid-España, 149 p. [ Links ]

Espinola, J. 2004. Clasificación de las Tierras de la Región Oriental del Paraguay según su productividad agrícola utilizando la de Riquier-Bramao-Cornet (1970), modificada y adaptada al mapa de Reconocimiento de Suelos de la Región Oriental del Paraguay. Tesis (Ing. Agr.). San Lorenzo, PY: Carrera de Ingeniería Agronómica. FCA. UNA, 82 p. [ Links ]

Fernández G., J. 2004. El catastro y el justiprecio del suelo. Editorial Arzamendi, Madrid-España, 364 p. [ Links ]

Hallaire, V. 1981. Le valeur des terres/agricoles, Dep, des sols n° 2, INRA, París-Grignm. [ Links ]

Historia del Catastro (en línea). http://www.catastro.gub.uy/historia.htm. (21 de enero 2009). [ Links ]

López, G.; González, E.; De Llamas, P.; Franco, E. 1994. Suelo, capacidad de uso de la tierra y ordenamiento teritorial. PY: MH - MAG. 136 p. [ Links ]

Porta Casanella J., López-Acevedo Reguerin M., Roquero De Laburu C., 1994. Edafología para la Agricultura y el Medio Ambiente. Ediciones Mundi Prensa. 807 p. [ Links ]

Riquier, J. Bramao, D.L. y Cornet, I.L. 1970. A new system of soil appraisal in terms of actual and potential productivity. FAO AGLTERS 70/6. [ Links ]

Romero, A. 2004. Clasificación y Mareamiento de los Suelos del Distrito de Atyrá. Tesis (Ing. Agr.). San Lorenzo, PY: Carrera de Ingeniería Agronómica. FCA. UNA. 75 p. [ Links ]