Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

A consecuencia del COVID-19 o coronavirus el mundo entero está viviendo cambios de vida ante la presencia y expansión de esta enfermedad, dicha enfermedad ocasionó un impacto en diversos campos, siendo uno de ellos el factor financiero, de igual manera el desarrollo de actividades de producción se ha visto afectada. Esta situación nos lleva a la presente investigación de carácter fenomenológico, donde las madres de familia de la zona rural Kunurana Bajo fueron afectados de manera directa en sus ingresos mensuales que se dedican al rubro del comercio y ganadería ya que el aislamiento social ha traído consigo grandes cambios en las finanzas personales, es así que descubriremos la importancia del ahorro que ha sido vital para sobrellevar esta crisis. El objetivo general de la presente investigación fue describir la experiencia de las finanzas personales durante la pandemia COVID-19 en un grupo de madres de familia de la zona rural Kunurana Bajo.

De acuerdo a lo que menciona Aibar (2012) en la actualidad, todos utilizamos dinero, y efectuamos pagos a diario, pero si se te preguntara, ¿cuánto te has gastado hoy?, ¿podrías darme una respuesta?, y ¿cuánto llevas gastado este mes? Seguramente la respuesta sería más complicada, y si se habla de un año, las cifras se nos incrementan. (p.6). Este texto resalta cuán importante es el conocimiento de llevar una buena administración de las finanzas personales que se refiere desde lo más mínimo que son los gastos diarios, meses y hasta los de un año.

Según Gonzáles (2018) manifiesta que es necesario el uso de herramientas que contribuyan a una buena distribución de los bienes financieros, considerando que los bienes económicos son escasos y se debe velar por su optimización para darle un buen uso. Se debe empezar por llevar a cabo el cálculo de un presupuesto personal o familiar que debe incluir todos los ingresos y gastos que se van a estimar en un año establecido, con la intención de que este plan pueda ser evaluado, podamos tener en observación todos los gastos y así de esta manera evitar el uso inadecuado del dinero y no poder cubrir obligaciones, lo ideal es tratar de no gastar más que los ingresos obtenidos. Si se obtiene préstamos para realizar la compra de un inmueble o de un vehículo de transporte la cuota mensual se debe incorporar dentro del presupuesto, respetando la moderación de que las salidas de dinero no sobrepasen los ingresos, lo ideal sería que los ingresos superaran las salidas de esa forma poder lograr un sobrante el cual se pueda fijar para el ahorro.

Para Tyson (2008, pág. 23) menciona que “las finanzas personales abarcan más que sólo administrar dinero. También incluyen hacer que todas las piezas de la vida financiera funcionen; significa salir de la ignorancia financiera. Igual que al planificar las vacaciones, administrar las finanzas personales significa tomar un plan para darle el mejor uso a su limitado tiempo y dinero.

Por otra parte en un estudio realizado por Huaranca (2017) sostiene qué relación se logra notar entre las finanzas personales y la productividad en el trabajo de los trabajadores de la Municipalidad Distrital de Ascensión, teniendo una muestra censal de 50 trabajadores, en la cual muestra resultados de la estrecha relación entre dichas variables proporcionan información de que existe una beneficiosa relación rho de Spearman= 0.741, lo que nos indica que existe una relación beneficiosa y aprovechable, con nivel de parentesco considerable con ello se puede concluir que ejecutar una administración apropiada de las finanzas personales permite a las personas ser más productivas.

“Las finanzas personales son actividades que elaboran los individuos para optar buenas decisiones sobre sus recursos financieros”. Pérez & Merino (2017). Es decir, es el manejo del dinero ya sea personalmente o familiar, esto implica la obtención de ingresos, como se distribuyen y cómo se gastan. Así mismo Neira (2016) nos indica que las finanzas personales son un conjunto de actividades económicas llevadas a cabo por un individuo o familia con el objetivo de tener una mejor gestión financiera de los recursos monetarios y aumentar la condición de vida de las personas con la elaboración y uso de herramientas, así como la aplicación de conocimientos financieros básicos.

La Organización Mundial de la Salud (OMS) declara el COVID-19 como pandemia un 11 de marzo de 2020 el cual es causado por el SARS-CoV-2, la cual ha golpeado fuertemente a la economía a nivel nacional y mundial. La pandemia del coronavirus ha perjudicado de forma inmediata a miles negocios que han tenido que paralizar o suspender totalmente sus actividades por el aislamiento social que declaró el estado, muchos de ellos incluso han tenido que clausurar por falta de ventas y solvencia en su negocio. Por otro lado, el gobierno peruano, mediante Decreto Supremo Nº 008- 2020-SA, el 11 de marzo del 2020, declaró la emergencia sanitaria a nivel nacional por el plazo de noventa (90) días calendario, y debido es eso se dictaron medidas de prevención y control para prevenir la propagación del COVID-19. Diario Oficial el Peruano (2020).

Esta investigación es importante, porque se realizó en un entorno no antes visto, ya que la pandemia afecta a la vida, la salud y la economía de cada hogar de la zona rural de Kunurana Bajo, Perú y el mundo entero. Al ser una investigación de enfoque cualitativa exploratorio de carácter descriptivo y de técnica fenomenológica, se mostrarán las categorías y subcategorías de la importancia de las finanzas personales en un grupo 15 madres de familia de la zona rural Kunurana Bajo. La descripción realizada en la investigación garantiza la validez del trabajo; esta nos lleva a discernir un informe cualitativo admisible de uno inadmisible, para el enfoque cualitativo.

METODOLOGÍA

Participantes

Los participantes de esta investigación fueron madres de familia como evidencia de que pertenecen a esa zona se le solicitó su documento de identidad. Se eligió 15 participantes siguiendo los siguientes criterios: el criterio de contar con distintos rubros de negocio como la ganadería, agricultura, venta de productos procesados de la leche y venta de productos de primera necesidad bodegas de la zona rural Kunurana Bajo, familias que están conformadas por 3 a 7 integrantes, los cuales fueron entrevistados a través de llamadas telefónicas, anticipadamente se les explicó el objetivo de este trabajo de investigación, luego de ello aceptaron y firmaron un acta de consentimiento, lo que nos dio facilidad de avanzar con el desarrollo de la investigación de una manera confiable.

Materiales e insumos

La técnica usada es fenomenológica según Fuster (2019) nos dice que “el método fenomenológico es la deducción de la totalidad de experiencias a la reflexión de las vivencias más reales. Este método se basa en la experiencia y no acepta al mundo más allá de la experiencia” (p. 7). Es decir que el método fenomenológico se centra en las experiencias de los momentos vividos, la vida cotidiana y finalmente poder determinar si tales hechos son reales o imaginarios.

Así mismo para la recolección de datos en una investigación cualitativa, Hernández et al, (2014) refiere que se utilizan procedimientos, como la observación, entrevistas abiertas, revisión, discusión en grupo, evaluación de experiencias, registro de historias de vida, interacción e introspección con grupos o zonas rurales. En ese sentido se realizó una entrevista estructurada, previo consentimiento y coordinación con las participantes, haciendo uso de llamadas telefónicas, la cual se transcribió en Excel, para ser codificadas y determinar las categorías y subcategorías.

Para el procesamiento de la información alcanzada se utilizó en primer lugar la transcripción de la entrevista en el programa de Microsoft Excel, para luego seguir el proceso de codificación donde se identifica las palabras claves, para luego determinar las categorías y subcategorías. Las cuales fueron validadas para realizar un análisis cualitativo en el software como el ATLAS ti.

RESULTADOS

Para alcanzar el objetivo de la investigación que es, describir las finanzas personales durante la pandemia COVID-19, se realizó una entrevista estructurada a las madres de familia de la zona rural Kunurana Bajo.

Tabla 1. Categorías y subcategorías de la interacción

| Categoría | Subcategoría | Código | Citación |

|---|---|---|---|

| Experiencia en las finanzas personales durante la pandemia COVID19 | Disminución de ingresos mensuales | E001 | "No pudimos trabajar mi esposo y yo. lo único que nos ayudo fue el bono que recibimos, pero nuestro trabajo lo perdimos" |

| E002 | "En esta pandemia tuvimos mucha perdida económicamente, no pudimos vender ni comprar, esto nos llevó casi al fracaso" | ||

| E003 | "La venta de queso ha bajado bastante ya no puedo ir a la ciudad" | ||

| E004 | "Llevaba quesos para vender y ya no se pudo por esa razón no teníamos ingresos, nos afectó mucho porque no tenía ganancia" | ||

| E006 | "Nos afectó mucho esta pandemia económicamente, nosotros solo vendemos leche fresca llevando a Ayaviri y Juliaca lo cual no se pudo realizar con normalidad " | ||

| E008 | "No se podía vender ya que no había movilidad no podíamos llevar el sembrío que hemos hecho para al menos vender | ||

| E010 | "Ya no hacemos quesos porque con la pandemia no podemos llevar a la ciudad" | ||

| E012 | "Yo me dedico a la ganadería vendíamos nuestros ganados cuando no había pandemia vendíamos quesos llevábamos ahora no se puede" | ||

| E013 | "No hay ingresos | ||

| E014 | "No nos dejaban abrir las tiendas teníamos ciertas horas para abrir y en eso teníamos bastante perdida en nuestro negocio, porque cuando ya no habría nuestros productos se han vencido" | ||

| E015 | "Tengo mi negocio de panadería y todo al fracaso hemos entrado" | ||

| Uso de capital para inversión | E001 | "Con el capital que teníamos lo invertimos en comprar ganados y ahora los pasteamos para luego venderlos " | |

| Priorizarlosgastos | E002 | "Solo gastamos nuestros ahorros en la educación virtual de nuestros hijos " | |

| Gastos relacionados al cuidado de la salud | E003 | “Si tú quieres viajar tienes que comprar mascarilla y protector facial te piden alcohol” | |

| E005 | "Tengo que comprar barbijo alcohol mucho gasto es" | ||

| Aumento de gastos relacionados a la conectividad | E003 | "Se está avanzando vía virtual como es virtual tenemos que hacer video llamadas y tengo que recargar casi interdiario" | |

| Aumento en gastos relacionados en la movilidad | E004 | "Viajar a la ciudad doble pasaje tenías que pagar me ha afectado más porque yo vendía quesos por mayor " | |

| Gastos relacionados con la educación | E007 | "Ahora los niños miran más los programas educativos, la luz viene muy caro y también gastamos en las recargas" | |

| E011 | "Ahorita estoy en gastos por lo de mi esposo pago de luz, internet para sus clases de mi pequeño" | ||

| E013 | "Hay más gastos para el estudio de mis hijos" | ||

| E015 | "Para nuestros hijos también les falta su celular comprar, están estudiando por internet" | ||

| Dificultad de pago de sus obligaciones inancieras | E009 | "Tengo una deuda por pagar y nos lo pague solo pedí que me hagan una reprogramación de pago" | |

| Uso de ahorro | E011 | "cuando me toca mi cuota ya me están llamando para que pague, pero no tengo ingresos para pagar" | |

| E014 | "También tengo préstamo en el banco le hice reprogramar hasta el mes de octubre de ahí normal estamos pagando" | ||

| E015 | "Tengo prestamos en el banco y estoy pagando poco a poco" | ||

| E006 | "Tuvimos que sobrevivir con nuestros ahorros " | ||

| E007 | "Todos nuestros ahorros se nos están acabando" | ||

| E008 | "Hemos tenido que gastar nuestros ahorros | ||

| E009 | "Los ahorros de mi hogar disminuyeron" | ||

| E010 | "Ya no tenemos ahorros tengo más gastos en las recargas" | ||

| E014 | "Estoy pagando con mis ahorros ya no tenemos nada" |

Fuente: Elaboración propia

En respuesta al objetivo general que es describir las finanzas personales durante la pandemia COVID-19 en la zona rural Kunurana Bajo, que fueron afectadas por la propagación del coronavirus que provocó la disminución de ingresos mensuales en cada hogar de la zona antes mencionada, según E001, E002, E003, E004, E006, E008, E010, E012, E013, E014 y E015; a causa de esto se dio el uso del capital para inversión, según E001; así mismo se priorizaron los gastos, según E002; como son: Los gastos relacionados al cuidado de la salud, según E003 y E005; aumento de gastos relacionados a la conectividad, según E003; aumento en gastos relacionados en la movilidad, según E004; incremento de gastos relacionados a servicios básicos, según E005; y gastos relacionados con la educación, según E007, E011, E013 y E015; también se puede observar la dificultad de pago de sus obligaciones financieras, según E009, E011, E014 y E015; y por último se hizo el uso de ahorro para solventar sus gastos, según E006, E007, E008, E009, E010 y E014.

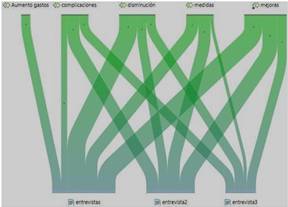

Uno de los análisis realizados en ATLAS ti, fue el diagrama de sankey lo que nos proporciona una información más clara y una guía más rápida sobre el tema a tratar en esta investigación.

Según el diagrama sankey, el resultado de las palabras más frecuentes empleadas por los participantes fueron: Aumento de gastos, complicaciones, disminución, medidas y mejoras.

La Primera palabra es “aumento de gastos”, usado principalmente en la entrevista 1, quien lo emplea al mencionar frases como: "Viajar a la ciudad doble pasaje tenías que pagar me ha afectado más porque yo vendía quesos por mayor ","Solo tengo más gastos porque tengo que pagar de la luz, agua, recargas y para imprimir los trabajos de mis hijos ", "Ahora los niños miran más los programas educativos, la luz viene muy caro y también gastamos en las recargas". Respectivamente, este resultado valida la interacción 1 donde tuvieron aumento de gastos durante la pandemia como en la salud, educación, conectividad, movilidad y servicios básicos.

La segunda palabra es “complicaciones”, usado en la entrevistas 1,2 y 3 quienes lo emplea al mencionar frases como: "Se está avanzando vía virtual como es virtual tenemos que hacer video llamadas y tengo que recargar casiinterdiario", "Tengo una deuda por pagar y nos lo pague solo pedí que me hagan una reprogramación de pago", "cuando me toca mi cuota ya me están llamando para que pague, pero no tengo ingresos para pagar", "También tengo préstamo en el banco le hice reprogramar hasta el mes de octubre de ahí normal estamos pagando", "Tengo prestamos en el banco y estoy pagando poco a poco".

La tercera palabra es “disminución” usado en la entrevista 1, 2 y 3 quienes lo emplean al mencionar frases como: "La venta de queso ha bajado bastante ya no puedo ir a la ciudad" "Llevaba quesos para vender y ya no se pudo por esa razón no teníamos ingresos, nos afectó mucho porque no tenía ganancia", "No se podía vender ya que no había movilidad no podíamos llevar el sembrío que hemos hecho para al menos vender”, "Ya no hacemos quesos porque con la pandemia no podemos llevar a la ciudad".

La cuarta palabras es “medidas” usado en la entrevista 1, 2 y 3 quienes lo emplean al mencionar frases como: "Solo gastamos nuestros ahorros en la educación virtual de nuestros hijos ", "Con el capital que teníamos lo invertimos en comprar ganados y ahora los pasteamos para luego venderlos", "Tuvimos que sobrevivir con nuestros ahorros ", "Todos nuestros ahorros se nos están acabando", "Hemos tenido que gastar nuestros ahorros”.

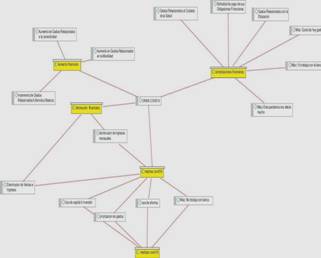

En la muestra gráfica se puede observar la red de códigos, donde se estiman las frases codificadas, subcategorías y categorías, representando esto último el objetivo general de la presente investigación. Este estudio se elaboró con el fin de componer los datos recopilados durante el proceso de investigación para luego ser validadas, permitiendo conocer los vínculos que existen entre los elementos antes mencionados para una buena interpretación en la investigación cualitativa.

Se puede interpretar esta situación actual en que vivimos a causa de la cuarentena ha mostrado una mala administración en cuanto a las finanzas personales durante la pandemia COVID- 19 en la zona rural Kunurana Bajo. Nos muestra un escenario donde se puede observar que esta pandemia tuvo un impacto muy visible afectando a las finanzas, Tuvieron un incremento de gastos, disminución de ingresos, uso de capital de inversión, evaluando cuidadosamente se puede ver que la pandemia causa una crisis económica que afecta las finanzas personales llevando a riesgos de quiebre de negocios y una mala administración de las finanzas.

Las finanzas personales se vieron afectadas en el 2020 por la crisis sanitaria y financiera ocasionada por el coronavirus (COVID 19). Según Eizaguirre (2020) expuso que la COVID-19 ha golpeado las finanzas de muchas familias. Dentro de este contexto de crisis las personas tienen que recurrir a los ahorros que los respaldan, en este punto podemos conocer cuál es nuestro verdadero manejo sobre nuestros ingresos y egresos, así como también aprovechar este tiempo como una oportunidad para reformular nuestros gastos.

DISCUSIÓN

A causa de la pandemia ocasionada por el coronavirus que se está viviendo, se han visto afectados todos los sectores a nivel mundial. Por el mismo hecho de que no pudieron salir a trabajar y generar ingresos, debido a este hecho las finanzas de muchas familias disminuyeron. De acuerdo a los resultados adquiridos en la investigación denominada describir las finanzas personales durante la pandemia COVID-19 en la zona rural Kunurana Bajo. Tras el análisis realizado, se logró identificar que las madres de familia de la zona rural Kunurana Bajo poseen conocimiento precario de las finanzas personales y esto les causó una crisis económica financiera, debido a que generan ingresos diarios la cual fue afectado por la pandemia del coronavirus, esto generó la disminución de sus ingresos y un aumento de gastos.

Sarmiento (2011) respecto a finanzas personales determina que: se debe tener igualdad entre los bienes por pagar que producen satisfacción y las inversiones que obtienen sostenibilidad y la clave para lograr un buen manejo financiero, está en la administración de los gastos. López (2014) concluye que las finanzas personales no es un tema muy estudiado, no se realizaron este tipo de investigaciones amplias sobre el tema y las bases para la observación y la creación teórica se hacen de acuerdo a investigaciones realizadas en el exterior. Saber hacer un flujo de caja personal es una de las bases elementales para reforzar las finanzas personales, esto se refleja en los frutos obtenidos desde el punto de análisis para la toma de decisiones, por lo anterior se deja una definición sencilla y un manejo básico para que el lector pueda aplicarlo.

Por otra comparando la investigación con Gonzáles (2018) titulado Importancia de las finanzas personales para la toma de decisiones en el cual se examinó la importancia de las finanzas personales, donde se puede apreciar las conclusiones más relevantes: Que hogares colombianos e individuos dentro de las capacidades pequeñas que deben manejar en relación a la educación financiera y el buen manejo de sus finanzas personales deben hacer un implemento del uso de herramientas que contribuyan a una buena administración de los bienes financieros, considerando que los bienes económicos son escasos y se debe velar por su optimización para darle un buen uso.

CONCLUSIONES

Por lo tanto, se llegó a la conclusión de las finanzas personales en cada hogar de la madres de familia de la zona rural Kunurana Bajo, ubicada al sur del Perú, donde obtienen ingresos mediante el rubro de agricultura, ganadería, comercio y otros negocios propios pero a causa de la pandemia disminuyeron sus ingresos mensuales pero como están ubicados en la zona rural de la región Puno que son productores de la agricultura favoreció a no pasar hambre por culpa de la pandemia ya que siembran, cosechan y consumen productos agropecuarios y agrícolas. Así mismo la pandemia tuvo un impacto directo en la educación por el cambio metodológico de enseñanza ya que anteriormente las clases se daban de manera presencial interactuando con el docente y compañeros de clase, en la actualidad se realizan clases virtuales lo cual ocasiona más gastos.

En relación al objetivo general, referente a las experiencias de las finanzas personales según subcategorías se concluye que hubo una disminución de ingresos, debido a este incertidumbre genera uso de sus ahorros para afrontar esta situación, de igual manera se priorizaron los gastos, ya que se suscitaron gastos los cuales fueron: Gastos relacionados al cuidado de la salud, aumento de gastos relacionados a la conectividad, gastos relacionados en la movilidad, incremento de gastos relacionados a servicios básicos y gastos relacionados con la educación. El efecto de los gastos incurridos y la disminución de ingresos mensuales les generaron la dificultad de pago de sus obligaciones financieras. Entonces se llegó a la conclusión de que cada hogar debe de contar con un ahorro para poder solventar sus gastos en tiempos de crisis, así mismo tener una educación financiera para hacer una buena distribución de sus recursos financieros.