Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUÇÃO

O mercado financeiro apresentou transformações, sendo que no cenário brasileiro, as relações de consumo se desenvolveram a partir do acesso irrestrito ao crédito, permitindo a aquisição de bens, melhoria das condições de vida e mobilidade social. Porém, o aumento da renda não acompanhou o nível de operações de crédito, ocasionando aumento nos índices de endividamento. A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (PEIC) mostra que em março de 2016 o total de famílias endividadas no Brasil correspondeu a 60,3% (Confederação Nacional do Comércio de Bens, Serviços e Turismo [CFC], 2016).

Desta forma, o endividamento pessoal pode ser entendido em uma perspectiva comportamental, com base no conceito de atitude como preditor ao endividamento. Ferreira (2013) aponta que os indivíduos, diferentemente das empresas, têm emoções, atitudes, e outros aspectos subjetivos, sendo sua decisão influenciada por esses. Moura (2005, p. 69) define atitude ao endividamento como "grau de favorabilidade frente ao endividamento", mensurado através de três dimensões: impacto da moral da sociedade, preferência no tempo e grau de autocontrole.

A atitude e propensão ao endividamento podem ser influenciadas por fatores comportamentais e por características do indivíduo, já que as decisões financeiras envolvem uma série de valores psicológicos, físicos e sociais, muitas vezes enraizados em sentimentos e emoções (Vitt, 2004). Frade (2008) compara o perfil de endividamento pessoal com a fase do ciclo de vida dos indivíduos, a partir de aspectos sóciodemográficos, tais como, idade, gênero, estado civil, entre outros.

Enfatizando o gênero, uma das variáveis mais pesquisadas, nota-se uma relação incerta com a propensão ao endividamento. Estudos constataram que os homens tendem a se endividar com maior frequência que as mulheres (Baek & Hong, 2004; Keese, 2010; Wang, Lu & Malhotra, 2011), devido à falta de planejamento financeiro, impulsividade nas decisões e tendência ao risco. Resultados opostos também são evidenciados, argumentando que as mulheres utilizam mais pagamentos a prazo e cartão de crédito (Faber & O'Guinn, 1992).

Nesse sentido, diante da possibilidade de um nível de endividamento generalizado, buscou-se analisar qual a influência do gênero no endividamento pessoal, no materialismo, no risco, nas emoções e nos valores do dinheiro? Para tanto, traçou-se como objetivo analisar a influência do gênero tendo por base o modelo de propensão ao endividamento de Flores e Vieira (2014). A partir dessa análise, pelo método da invariância, buscou-se identificar se existiam ou não diferenças entre os grupos (feminino e masculino) e em caso positivo, em qual(is) fator(es) as diferenças estavam presentes. O modelo validado observou a propensão ao endividamento a partir da percepção de risco, comportamento de risco, educação financeira, emoções, materialismo e valores do dinheiro.

Assim, a importância do presente estudo concentra-se na avaliação do gênero no modelo integrado de endividamento. Hira e Mugenda (2000) expõem a importância do desenvolvimento de pesquisas para a elaboração de programas educacionais adequados a especificidades entre homens e mulheres. Salienta-se também o endividamento sob a ótica pessoal, pois as premissas da Teoria Comportamental apontam que indivíduos tomam decisões (inclusive financeiras) fora do padrão racional, ou seja, possíveis de vieses comportamentais (Porto, 2012).

Analisando a variável gênero e a atitude ao endividamento, constata-se resultados distintos na literatura. Davies e Lea (1995), Norvilitis, Szablicky e Wilson (2003) e Norvilitis et al. (2006) não encontraram diferença significativa quanto ao endividamento entre homens e mulheres. Wang, Lu e Malhotra (2011), por sua vez, afirmam que os homens tendem a endividar-se com maior frequência que as mulheres, explicado pelo fato de as mulheres serem mais prudentes em suas decisões financeiras, apresentarem melhor organização e planejamento do orçamento financeiro (Baek & Hong, 2004) e serem mais avessas ao risco (Keese, 2010).

Por outro lado, Lyons (2004) e Lyons (2007) verificaram que as mulheres são mais predispostas a estourar o limite do cartão de crédito e deixar de pagar a fatura integral por um período igual ou superior a dois meses. Similarmente, Hira e Mugenda (2000) e Achtziger et al (2015) argumentam que as mulheres tendem a consumir com maior frequência e a endividar-se com mais facilidade que os homens pelo fato de serem mais propensas a incorrer em um comportamento de compra compulsiva.

Ao considerar o efeito do gênero nos demais fatores, podemos destacar o materialismo. Alguns trabalhos demonstraram que a relação de gênero é importante, mas que não se pode determinar o sentido das setas, ou seja, em alguns casos os homens são mais materialistas que as mulheres (Browne & Kaldenberg, 1997; La Barbera & Gürhan, 1997; Ryan & Dziurawiec, 2001) e em outros, as mulheres apresentam um comportamento de compra mais compulsivo e materialista (Workman & Lee, 2011; Handa & Khare, 2013). Os resultados de Vieira, Oliveira e Kunkel (2016) mostram as mulheres menos materialistas que os homens, porém com níveis mais elevados de compra compulsiva.

Levando em consideração o gênero e o risco financeiro, identifica-se que as mulheres tendem a níveis mais altos de percepção de risco que os homens (Zuckerman & Kuhlman, 2000; Keese, 2010). Esses resultados se mantêm quando analisamos o comportamento de risco. Mendes-Da-Silva, Nakamura e Moraes (2012) observaram que os homens tendem a ser mais propensos a apresentar algum comportamento de risco, principalmente de má gestão do cartão de crédito. Fato que pode estar associado aos níveis de impulsividade e auto-controle que segundo Chapple e Johnson (2007) são mais elevados nos homens.

No construto emoções e influência do gênero, os efeitos são incertos. Heckman, Lim e Montalto (2014) realizaram um estudo sobre estresse financeiro com estudantes universitários. Nos testes de gênero, as mulheres foram mais propensas a relatar estresse financeiro. Nesse mesmo sentido, Hira e Mugenda (2000) observaram que as preocupações financeiras das mulheres afetam o seu desempenho no trabalho. Além disso, os homens demonstraram maior interferência das preocupações com o dinheiro em suas relações pessoais.

Verificando diferenças no construto valor do dinheiro, Prince (1993) aponta que por diferenças de personalidade, os homens e as mulheres percebem o dinheiro de forma diferente. Os homens costumam atribuir significados positivos ao dinheiro, enquanto que as mulheres atribuem sentimentos negativos. Lynn (1993), Lim e Teo (1997) e Li-Ping Tang, Li-na Tang e Yazmeen Homaifar (2006) citam que historicamente, as mulheres têm atribuído menor importância ao dinheiro que os homens.

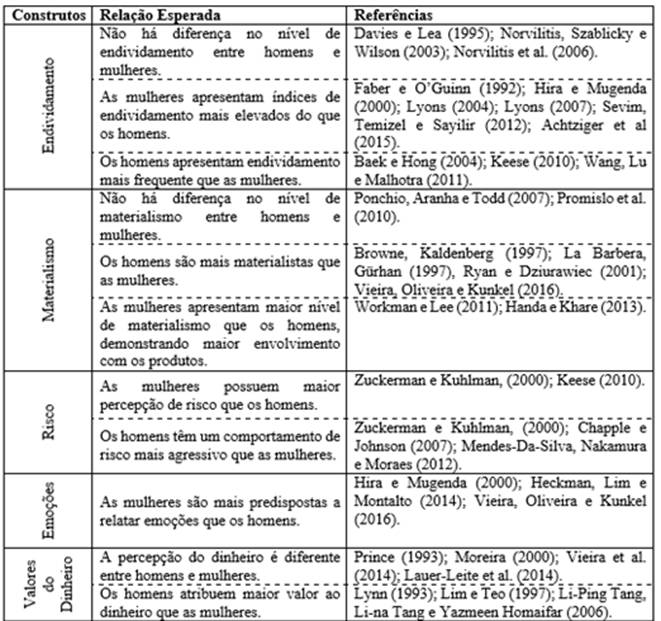

Após verificar as relações de gênero nos fatores comportamentais expostos, o estudo desenvolveu a Figura 1, que resume os construtos, as relações esperadas no estudo e as referências.

METODOLOGIA

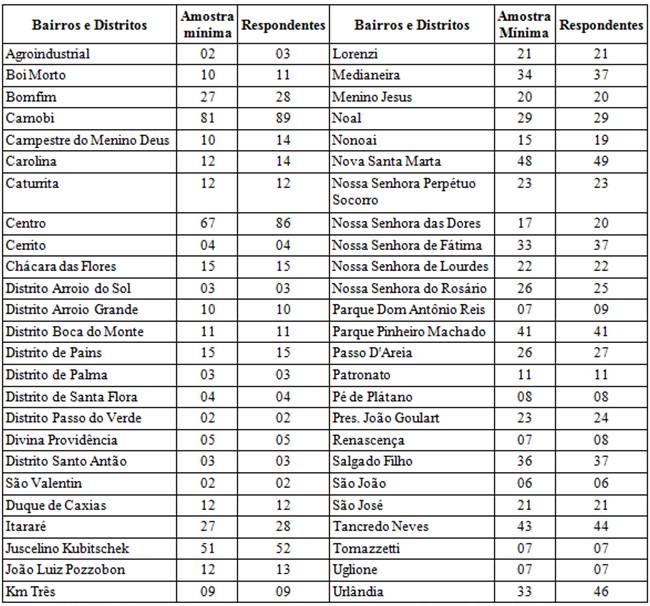

Para alcançar os objetivos, realizou-se um estudo aplicado, descritivo e quantitativo. Conforme Cervo, Bervian e Da Silva (2007, pp. 61-62) a pesquisa descritiva "busca conhecer as diversas situações e relações que ocorrem na vida social, política, econômica e demais aspectos do comportamento humano, tanto do indivíduo tomado isoladamente como de grupos e comunidades mais complexas". Definiu-se como cenário de pesquisa a cidade de Santa Maria, localizada no Estado do Rio Grande do Sul, Brasil, com 261.031 habitantes. A amostra foi estratificada através dos bairros e distritos do município, com informações do Instituto Brasileiro de Geografia e Estatística (IBGE, 2010), conforme mostra a Figura 2.

Fonte: Elaborado pelos autores.

Figura 2 Distribuição da amostra por bairros e distritos de Santa Maria (RS).

Tendo em vista a população total de cada bairro, aplicou-se a amostragem estratificada, com base em 95% de confiança e um erro amostral de 3,2%, para a população finita, obtendo uma amostra mínima de 973 respondentes a serem alcançados. Porém, conforme visualiza-se na Figura 2, a amostra foi superada, totalizando 1.046 respondentes. Os dados foram coletados durante o período de 2012 e 2013.

O instrumento de coleta de dados foi um questionário estruturado. Na primeira seção abordou-se as questões de perfil, como idade, gênero, escolaridade, renda, entre outros. Na segunda seção, os aspectos relacionados aos gastos e dívidas. As demais seções buscaram compreender os fatores comportamentais, tendo por base as seguintes referências: risco, com a escala de Paulino (2009); emoções, através do estudo de Disney e Gathergood (2011); materialismo e endividamento, com a escala de Moura (2005) e Disney e Gathergood (2011); e por fim, os valores do dinheiro com a escala de Moreira (2000). Utilizou-se escalas tipo Likert de cinco pontos: percepção de risco - nenhum risco a risco extremo; comportamento de risco e emoções - muito improvável a muito provável; para endividamento, materialismo e valores do dinheiro - discordo muito a concordo muito.

Para caracterização da amostra utilizou-se estatística descritiva, especialmente a frequência e percentual. Segundo Belfiore (2015) as informações podem ser apresentadas em tabelas de distribuição de frequência, as quais representam as ocorrências observadas nos conjuntos de dados. Nos resultados do estudo são demonstradas as frequências absolutas que foram calculadas através do software SPSS 20.0(r). Para análise dos fatores comportamentais e propensão ao endividamento adotou-se o modelo estrutural de Flores e Vieira (2014). O mesmo foi estimado e validado pela Modelagem de Equações Estruturais, por meio do software AMOS 18.0(tm) e a validade convergente de cada construto foi analisada pela Análise Fatorial Confirmatória (AFC), com observação da magnitude e significância estatística dos coeficientes padronizados e índices de ajuste do modelo.

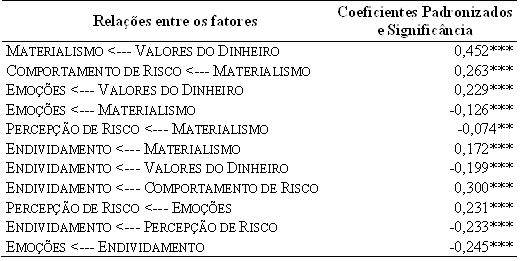

Os resultados da validação dos construtos indicam que o coeficiente qui quadrado (875,59)/graus de liberdade (350) totalizou 2,50, atendendo aos limites indicados. Observa-se ainda que os índices de ajuste absolutos (GFI = 0,943; RMR = 0,053; RMSEA = 0,038) mantiveram os valores desejáveis. Quanto aos índices de ajuste comparativos (CFI = 0,945; NFI = 0,911 e NNFI = 0,936) nota-se que todos foram satisfatórios. As relações significativas são ilustradas na Tabela 1.

Tabela 1 Coeficientes padronizados e significância das relações do modelo final proposto.

*** significativo a 1%

** significativo a 5%

Fonte: Flores e Vieira (2014)

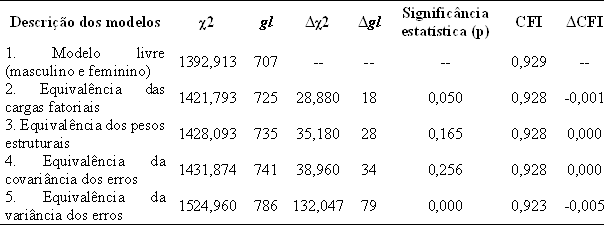

Tendo por base o modelo validado, utilizou-se a análise multigrupo de invariância para atingir o objetivo geral da pesquisa. A metodologia tem a finalidade de identificar se a estrutura do modelo é equivalente nos dois grupos (homens e mulheres). Não havendo equivalência é possível identificar em quais fatores comportamentais os comportamentos entre homens e mulheres são distintos e em qual proporção. As restrições de parâmetros entre grupos foram criadas conforme recomendação de Byrne (2010), gerando cinco modelos: Modelo 1. Modelo livre (masculino e feminino): sem restrições, com todos os parâmetros livres; Modelo 2. Equivalência das cargas fatoriais: com as cargas fatoriais iguais entre os grupos; Modelo 3. Equivalência dos pesos estruturais: com as cargas fatoriais e coeficientes estruturais iguais entre os grupos; Modelo 4. Equivalência da covariância dos erros: com as cargas fatoriais, os coeficientes estruturais e as covariâncias dos erros iguais entre os grupos; Modelo 5. Equivalência da variância dos erros: com as cargas fatoriais, os coeficientes estruturais e as covariâncias e variâncias dos erros iguais entre os grupos.

Para tanto, testou-se uma série de modelos aninhados (nested models), começando com um modelo reduzido livre de restrições e impondo uma ordem crescente de restrições (Arbuckle, 2011). Os testes foram realizados pelo software AMOS 18.0(tm). A análise da invariância é realizada por meio dos testes de diferenças de qui-quadrados e de diferenças do CFI (Byrne, 2010). Uma diferença não significativa de qui-quadrados e valores menores que 0.01 na diferença de CFI entre dois modelos indicam invariância entre os grupos examinados (Cheung & Rensvold, 2002). A hipótese nula testada é que os dados de cada grupo pertencem à mesma população, ou seja, os grupos não diferem e os efeitos da covariância não impactam nas relações estruturais (Byrne, 2010).

RESULTADOS E DISCUSSÕES

A coleta de dados alcançou uma amostra de 1.046 respondentes, distribuídos por estratos no município de Santa Maria, Rio Grande do Sul, Brasil. Quanto ao perfil da amostra, a maioria pertence ao gênero feminino (57,5%), sendo grande parte casada (42,7%) ou solteira (47,9%). Além disso, pertencem a raça branca (80,5%). Quanto a moradia e número de dependentes financeiros, 65% possuem residência própria e 55,6% não possuem dependentes. Sobre o grau de escolaridade e ocupação, possuem ensino médio incompleto (22,1%) e grande parte são empregados assalariados (33,6%). Em relação as questões financeiras, os indivíduos obtêm uma renda mensal familiar de 1 a 2 salários mínimos (24,1%). Sobre o uso do cartão de crédito, um percentual representativo (56,6%) utiliza cartão de crédito. Quanto ao número de cartões utilizados, a maioria utiliza um cartão de crédito (29,1%) ou dois cartões de crédito (18,5%).

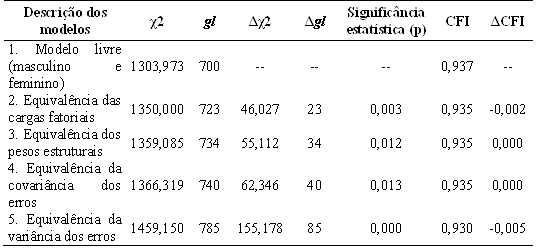

Destarte, procedeu-se a investigação da invariância entre os indivíduos do gênero masculino e feminino. O procedimento foi executado por meio do teste de diferença de qui-quadrado e da diferença de CFI entre dois modelos aninhados. A Tabela 2 apresenta os resultados dos testes de validação para a análise de invariância entre os grupos.

Tabela 2 Resultados dos testes de invariância entre os gêneros masculino e feminino

Nota: χ2 = qui-quadrado; gl = graus de liberdade; Δχ2 = diferença de qui-quadrado; Δgl = diferença em graus de liberdade.

Fonte: Dados da pesquisa.

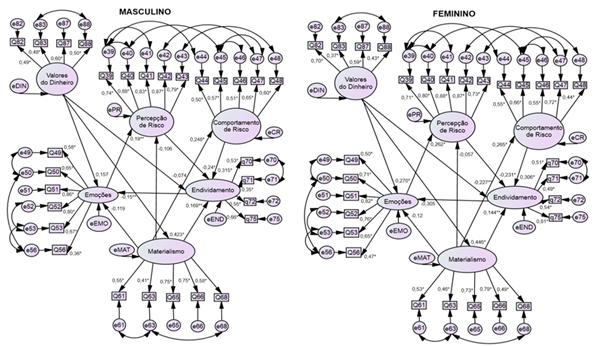

A comparação do modelo livre (Modelo 1) com o modelo das cargas fatoriais fixas (Modelo 2) demonstrou que os pesos fatoriais, são variantes entre os grupos, ou seja, o modelo difere entre os gêneros, sendo necessário analisar as diferenças existentes. Sendo assim, verificou-se a razão crítica da diferença, que deve ser maior que 1,96. Analisando essas condições, foram encontradas seis variáveis que demonstram no modelo, variância entre os grupos. A Figura 3 mostra o modelo final integrado com os coeficientes padronizados e significância para o gênero masculino e feminino.

Fonte: Elaborado pelos autores.

Figura 3 Modelo Final Integrado com coeficientes padronizados e significância para gênero masculino e feminino.

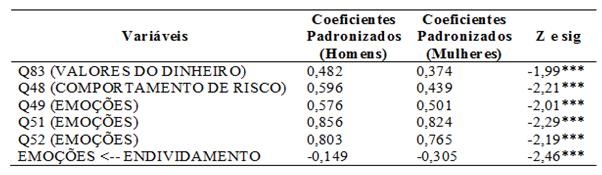

Levando em consideração o modelo integrado entre os gêneros, buscou-se examinar as questões que diferem conforme o gênero, a fim de compreender o comportamento dos indivíduos diante dos fatores comportamentais e propensão ao endividamento. A Tabela 3 ilustra os resultados, apontando as questões e os respectivos fatores para o grupo de homens e o grupo de mulheres.

Tabela 3 Diferenças entre os gêneros masculino e feminino

*** significativo a 1%

Fonte: Dados da pesquisa.

Ao comparar os resultados do modelo entre homens e mulheres, conclui-se que o construto emoções foi o que apresentou mais diferenças entre os grupos. Analisando especificamente as variáveis, nota-se que os homens se sentiriam mais envergonhados (Q49), se sentiriam mais deprimidos (Q51) e teriam seu sono afetado (Q52). Hira e Mugenda (2000) evidenciaram diferenças de gênero nas preocupações financeiras, sendo o percentual mais elevado entre as mulheres. Porém, analisando o efeito do dinheiro nas relações pessoais, os homens demonstraram maiores níveis que as mulheres, ou seja, relataram sofrer mais emoções em âmbito pessoal, corroborando aos resultados encontrados.

No fator valores do dinheiro, questionou-se se quem tem dinheiro tem autoridade sobre os outros (Q83), sendo que os homens concordam com essa informação mais do que as mulheres. Esse resultado vai ao encontro das pesquisas de Lynn (1993), Lim e Teo (1997), Li-Ping Tang, Li-na Tang e Yazmeen Homaifar (2006), as quais indicam que os homens atribuem maior valor ao dinheiro que as mulheres e costumam conferir ao dinheiro o conceito de poder.

Analisando o comportamento de risco, questionou-se a disposição dos homens e mulheres em emprestar para amigos e/ou familiar a maior parte do seu salário ou renda mensal (Q48). Observou-se que os homens (0,596) apresentam coeficientes padronizados mais elevados que os das mulheres (0,439), resultado que confirma o comportamento de risco mais agressivo e impulsivo dos homens (Zuckerman & Kuhlman, 2000; Chapple & Johnson, 2007; Mendes-Da-Silva, Nakamura & Moraes, 2012).

Neste entendimento, as diferenças expostas demonstram que os coeficientes estruturais diferem entre os gêneros, nos fatores constituintes do modelo, sendo os resultados do gênero masculino superiores aos do gênero feminino. No entanto, como exceção, a relação de endividamento e emoções é mais elevada nas mulheres, ou seja, as mulheres sentem mais emoções ao lidar com endividamento. O sinal contrário na relação pressupõe que as emoções negativas vivenciadas por altos índices de endividamento geram efeitos psicológicos e sociais. Com isso, altos níveis de emoções ruins irão reduzir a propensão ao endividamento e contribuir para o bem-estar financeiro. Desta forma, há indicativos de que as mulheres têm atitudes mais cuidadosas perante o dinheiro, são mais tensas e angustiadas, e tendem a pensar mais em seus gastos, sendo mais cautelosas do que os homens (Moura, 2005). Além disso, as mulheres são mais predispostas a relatar emoções que os homens (Hira & Mugenda, 2000; Heckman, Lim & Montalto, 2014).

Prosseguindo, buscou-se fixar os parâmetros para as relações apresentadas, a fim de verificar se o modelo se tornaria parcialmente invariante. A Tabela 4 apresenta os resultados encontrados após os testes.

Tabela 4 Resultados dos testes de invariância entre os gêneros masculino e feminino

Nota: χ2 = qui-quadrado; gl = graus de liberdade; Δχ2 = diferença de qui-quadrado; Δgl = diferença em graus de liberdade. Fonte: Dados da pesquisa.

Pode-se observar que ao fixar os parâmetros das relações expostas na Tabela 4, o modelo torna-se parcialmente invariante, devido a diferença não significativa no qui-quadrado. Conclui-se que o modelo se tornou equivalente para ambos os gêneros, ou seja, podemos distinguir o comportamento de homens e mulheres somente nas variáveis e relações que foram exploradas anteriormente. Nas demais evidências do modelo estrutural, ambos os gêneros possuem invariância.

CONSIDERAÇÕES FINAIS

Os estudos sobre endividamento pessoal estão desenvolvendo-se ao longo dos anos, a fim de caracterizar aspectos objetivos e subjetivos vinculados a tomada de decisão dos indivíduos. No presente estudo buscou-se analisar a influência do gênero nos determinantes da propensão ao endividamento, através de uma pesquisa survey no município de Santa Maria, totalizando 1.046 respondentes.

Para compreender a propensão ao endividamento e suas dimensões utilizou-se o modelo de Flores e Vieira (2014), os quais encontraram que a propensão ao endividamento pode ser constituída por fatores comportamentais como materialismo, risco, valores do dinheiro e emoções. Na avaliação das influências, os autores demonstraram que o endividamento é explicado pelos níveis de materialismo, valor do dinheiro, percepção e comportamento de risco. Além disso, as emoções (especialmente negativas) podem ser qualificadas conforme a propensão ao endividamento. Com isso, tendo como referência o modelo, analisou-se as diferenças nos grupos masculino e feminino.

Neste sentido, a literatura tem explorado as relações de gênero nos fatores comportamentais, expondo nos estudos empíricos que os modelos podem variar de acordo com comportamentos específicos de homens e mulheres. Pode-se conjecturar que essas diferenças são baseadas em questões fisiológicas e de personalidade. No caso dos determinantes na propensão ao endividamento, o estudo demonstrou que os homens apresentam coeficientes mais elevados, sofrendo influências maiores nas emoções, comportamento de risco e valores do dinheiro. Geralmente, tendem a atribuir ao dinheiro o status de poder e quando estão diante de problemas financeiros, refletem emoções negativas em seus relacionamentos pessoais. A única evidência que caracteriza um comportamento diferenciado nas mulheres refere-se as emoções negativas e ao endividamento, sendo as mesmas mais dispostas a elucidar os sentimentos diante de um cenário de dívidas.

Com isso, pode-se conhecer o comportamento dos homens e mulheres proporcionando desenvolvimento de ações para prevenir o endividamento e auxiliar os inadimplentes. Do ponto de vista organizacional, as empresas poderão adaptar o seu fluxo financeiro de acordo com o novo estilo de consumo e poupança. As instituições financeiras podem se beneficiar, tendo a possibilidade de construir modelos de concessão de crédito mais robustos, os quais salientem as questões socioeconômicas e demográficas, como por exemplo, o gênero.