Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista Internacional de Investigación en Ciencias Sociales

On-line version ISSN 2226-4000

Rev. Int. Investig. Cienc. Soc. vol.10 no.2 Asunción Dec. 2014

ARTÍCULO ORIGINAL

Fatores motivadores para o alcance das metas de receita tributária em Moçambique

Motivating factors for the achievement of the goals of tax revenues in Mozambique

Jerónimo Taundi Guilherme1 y Luiz Alberton1

1. Universidade Federal de Santa Catarina, Brasil. E-mail: jetaguilherme@hotmail.com

Recibido: 27/02/2014; Aceptado: 08/08/2014.

Resumo: O objetivo deste trabalho é identificar os fatores que contribuíram para o alcance das metas de arrecadação de receitas tributárias pela Autoridade Tributária de Moçambique. São analisadas algumas variáveis dentre as quais: teorias e fatores motivadores; estratégias de motivação; e outros fatores determinantes para arrecadação de receitas públicas. Os dados foram coletados por meio de um questionário eletrônico distribuído a todos os funcionários, pela plataforma de comunicação interna Outlook. Os resultados apontam que fatores motivadores tais como salário que recebe, trabalho que faz, e relação com colegas têm contribuindo para o alcance das metas. Entretanto, destacam-se outros fatores que foram elencados no plano estratégico da instituição, e corroborados pelos pesquisados tais como: reforma do sistema tributário que se resume na simplificação de procedimentos; mudanças de estratégias de arrecadação; melhoramento do sistema de fiscalização; introdução de novas tecnologias de arrecadação de impostos, como destaque para o e Tributação e Janela Única Eletrônica (JUE) têm contribuindo bastante para o alcance das metas planificadas.

Palavras-chave: Fatores motivadores, receita tributária, autoridade tributária, Moçambique.

Abstract: The objective of this work is to identify the factors that contributed to the achievement of the goals of collecting tax revenues by the Tax Authority of Mozambique. Are analyzed several some variables among which: theories and motivating factors; motivation strategies; and other determinants factors for collection of public revenues. The data were collected by means of an electronic questionnaire distributed to all employees, by platform for internal communication Outlook. The results indicate that motivators factors such as salary that receives; work which makes, relationship with colleagues have contributed to the achievement of the goals. However, stand out other factors that were listed in the strategic plan of the institution, and corroborated by respondents such as: reform of the tax system that summarizes the simplification of procedures; changes of collection strategies; improving the supervisory system; improvement of the supervisory system; introduction of new technologies of tax collection, as highlighted to the Taxation and Single Window Electronics (JUE) have contributed greatly to the achievement of the goals planned.

Keywords: Motivating factors, tax revenue, tax authority, Mozambique.

INTRODUÇÃO

Atualmente, novas e variadas técnicas são usadas para o alcance de objetivos organizacionais, partindo de fatores que elevam a motivação e autoestima no que tange ao cumprimento de planos pré-elaborados. Neste contexto, há a necessidade de os administradores públicos serem dotados de conhecimentos e técnicas capazes de influenciar os demais membros da organização no comprometimento com o plano, pelo reconhecimento do trabalhador como o maior e melhor ativo da organização.

A motivação desempenha um papel preponderante na promoção da produtividade e qualidade de produtos e serviços. As organizações que reconhecem o trabalhador como seu parceiro mais facilmente caminham para o sucesso, daí que conforme Gil (2012), as organizações modernas têm a tendência de reconhecer os trabalhadores como parceiros íntimos, por serem esses os maiores fornecedores de conhecimentos, habilidades, capacidades técnicas e, sobretudo, o mais importante para a organização, a sua inteligência.

Raupp e Beuren (2003, p. 5) entendem que “a formulação de uma visão clara e convincente, que mostre às pessoas que suas atuações profissionais vão mudar para melhor, direciona esforços, alinha atividades e inspira as pessoas a tomar uma atitude”. O tema do presente trabalho resume-se nos fatores que contribuem para o melhoramento no alcance das metas de receita tributária em Moçambique. Assim, esta pesquisa tem como objetivo geral identificar os fatores que contribuíram para o alcance das metas de arrecadação de receitas tributárias pela Autoridade Tributária de Moçambique.

Sabe-se que pessoas motivadas conseguem superar as dificuldades para atingirem os objetivos, Kondo (1994) aduz que:

[...] muitas vezes o trabalho não corre como seria de desejar mesmo que esteja devidamente organizado, e quando está especificado demais, também temos o receio de ter um efeito contrário ao desejado, contribuindo para que as pessoas percam a motivação. (p. 3).

Para Hitt et al. (2013, p. 172), motivação podem ser “forças oriundas do interior de uma pessoa e que são responsáveis pelo direcionamento, pela intensidade e pela persistência espontâneos dos esforços dessa pessoa no sentido de alcançar objetivo [...]”. Os autores chamam atenção que para que se alcance o desempenho, há toda necessidade de a pessoa ter a capacidade e a motivação de realizar uma tarefa, pois não basta a motivação, se a pessoa for incapaz ou vice-versa. São abordadas as teorias de Maslow, McGregor e Herzberg, para permitir uma análise detalhada dos fatores que originam a motivação para o alcance dos objetivos.

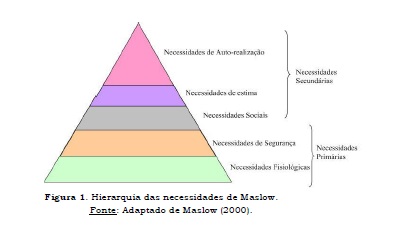

a) Teoria de Maslow

Para o psicólogo Abraham Maslow, as necessidades humanas apresentam uma hierarquia com diferentes níveis de força que, quando satisfeitas, geram uma preocupação com as subsequentes. Essas necessidades foram agrupadas em: fisiológicas; de segurança; sociais; de estima e de auto-realização, figura 1 (Chiavenato, 2010).

Para Kondo (1994, p.16), “uma necessidade fisiológica típica é o nosso apetite por comida, que nos impede de morrer por falta de alimentos”. O mesmo autor ressalta que a necessidade pelos alimentos motiva as pessoas a trabalhar para ganhar dinheiro com uma única finalidade de satisfazer a fome. Depois de satisfeita a fome, surge à necessidade de satisfação das necessidades superiores acima descritas.

b) Teoria X e Teoria Y, ou Teoria de McGregor

McGregor, em seu livro The human side of enterprise (1960), defende que existem basicamente duas maneiras de ver a natureza humana: uma negativa – Teoria X, e outra positiva – Teoria Y. Ele acredita que o comportamento dos gestores relativamente a seus subordinados assenta-se em uma dessas visões ou pressupostos (Chiavenato, 2010).

Para Bowditch e Buono (1992), a teoria de McGregor influencia nos gestores na escolha da melhor abordagem motivacional para seus colaboradores, salientando que ao optar pela teoria X os gestores tornam-se autocráticos, impondo um controle rígido sobre os colaboradores. Entretanto para gestores que optam para a teoria Y, com uma abordagem situacional, tornam a sua gestão participativa, adotando uma orientação mais diagnóstica, permitindo o melhoramento do clima organizacional.

c) Teoria de fatores higiênicos

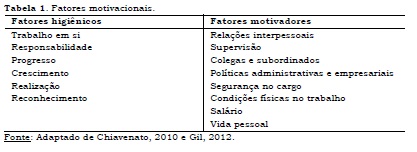

Já o psicólogo Frederick Herzberg, em seus estudos sobre a motivação, considerou que os fatores higiênicos podem não ser suficientes para motivar os empregados ao trabalho, mas a sua satisfação pode levar a não desmotivação. Enquanto que os fatores motivacionais tais como responsabilidade e reconhecimento promovem a motivação, para tal há toda necessidade de promoção destes fatores para manter a equipe motivada (Robbins, 1999) apud (Alberton, 2002).

A satisfação no cargo que pode ser gerada por fatores extrínsecos (fatores higiênicos) e a satisfação no trabalho por fatores intrínsecos (fatores motivacionais), conforme ilustra a tabela 1. Segundo Gil (2012), para que a motivação ocorra e produza os frutos desejados, há a conjugação de vários determinantes que podem ser os fatores, as teorias e as estratégias adotadas pelos gestores com o intuito dos objetivos organizacionais serem alcançados.

Bowditch e Buono (1992) distinguem dois fatores motivacionais: fatores extrínsecos, que resultam de valores e crenças que vêm à mente, tais como o salário, benefícios adicionais, condições física de trabalho, clima organizacional; e fatores intrínsecos, que representam as questões intangíveis, como realização profissional, autoestima, responsabilidade, entre outros.

Entretanto, não basta uma boa estratégia ou a escolha de uma boa teoria motivacional, pois a figura do líder também desempenha um papel fundamental na motivação dos colaboradores, pela escolha de melhor teoria e estilo de liderança.

Para Chiavenato (2011), podem ser identificadas três teorias de liderança: Teorias de traços de personalidade; Teorias sobre estilos de liderança; e Teorias situacionais da liderança.

Davis e Newstrom (1992, p. 150) descrevem liderança:

[...] como processo de encorajar e ajudar os outros a trabalharem entusiasticamente na direção dos objetivos. É fator humano que ajuda um grupo identificar para onde ele está indo e assim motivar-se em direção aos objetivos.

Enquanto que Bowditch e Buono (1992, p. 118) consideram “liderança como um processo de influência, geralmente de uma pessoa, através do qual um indivíduo ou grupo é orientado para estabelecimento e atingimento de metas”.

Segundo Gil (2012), motivar as pessoas não é tarefa fácil, para tal cabe aos gestores a escolha de melhores estratégias que permitam construir uma motivação permanente nos seus colaboradores, conduzindo-os a altos padrões no cumprimento dos objetivos traçados, para esse fato pode se destacar estratégias como: Valorizar os funcionários; Reconhecer avanços; Encorajar iniciativas; Oferecer incentivos; Enriquecer as funções; Delegar autoridade; Fazer avaliações; e Promover mudanças.

Planejamento é um processo que identifica as metas e os objetivos que se pretende alcançar. Entretanto, para Padoveze (2010, p. 96), “planejar é uma estratégia para aumentar as chances de sucesso em uma empresa, ou em um mundo de negócios que muda constantemente”. Para Lunkes e Schnorrenberger (2009, p. 36): [...] o planejamento orienta e fornece as diretrizes que norteiam as ações da organização na busca do alcance dos seus propósitos. É responsável pela definição dos objetivos a serem seguidos durante todo o processo de gestão.

Para tornar a gestão pública mais transparente são necessárias ações de verificação periódica ou contínua, que podem ser exercidas tanto internamente (pela própria instituição) quanto externamente (pelos outros órgãos estatais ou ainda pela sociedade em si). Fernandes (2005) apud Kronbauer et al. (2011) diz que esse controle exercido pela sociedade por meio de consulta de informações apresentadas nos seus relatórios ou pela internet, pode ser considerado a forma mais genuína, democrática e eficaz para verificação das ações públicas.

Para Robbins (2000, p. 145), “os esforços de controle estão voltados para uma das quatro áreas: operações, finanças, informações e comportamento humano”. Sendo o controle uma análise comparativa a partir de medidas de referências já determinadas, permite detectar possíveis desvios. Assim, a gestão da arrecadação tributária deve promover a verificação do comportamento das receitas, ajustando os diversos controles existentes para que o planejado seja executado.

Segundo Ibraimo (2002, p. 11), as receitas públicas “são geralmente de natureza muito diversa com classificações por vezes complexas, cuja sede própria do seu estudo é o direito financeiro”. Na realidade moçambicana, o autor cita as receitas patrimoniais; receitas provenientes de taxas e emolumentos; receitas provenientes de multas, juros de mora ou compensações; receitas provenientes de empréstimos públicos; receitas públicas multilaterais, bilaterais e unilaterais; e, por último, receitas provenientes de impostos.

Sendo orçamento um plano, em contabilidade esse plano prevê a origem dos recursos (receitas) e onde esses recursos serão aplicados (despesas). Tratando-se de uma instituição de coleta de impostos para a satisfação das despesas públicas, há toda necessidade de diferenciar os termos receitas de receitas públicas e tributárias. Para que o sistema tributário seja eficiente, há necessidade de introdução de reformas, segundo argumentam Arvate e Biderman (2004, p. 316).

[...] para ter um sistema tributário eficiente, o Brasil passou por várias reformas cujo objetivo principal era de elevar a eficiência econômica e a competitividade, minorar a regressividade, reduzir a evasão fiscal e a informalidade, simplificar e por último eliminar a guerra fiscal. (p. 316).

Quando são propostas reformas do sistema tributário espera-se que contribuam para o desenvolvimento sócio econômico, por meio da implementação de políticas que permitam a simplificação dos procedimentos de modo a torná-los imparciais, eficientes e justos no tratamento dos indivíduos.

O sistema tributário moçambicano passou por várias reformas desde a independência do país, em 1975, do jugo colonial português. Como forma de alavancar a economia e erradicar o subdesenvolvimento em 10 anos, o novo governo formado depois da independência, teve que abandonar o sistema herdado do governo Português com aprovação da resolução nº 5/77, de 1 de setembro, que estabeleceu a nova política fiscal BET (2012).

A nova política fiscal tinha como objetivos simplificar o processo de captação de rendimentos das empresas, transformando os impostos de transformação industrial, em simples impostos corretivos, fundir os impostos parcelares em apenas um, agravar a carga fiscal sobre os lucros das empresas e simplificar a legislação fiscal BET (2012). Este trabalho busca identificar os fatores que contribuíram para o alcance das metas de arrecadação de receitas tributárias pela Autoridade Tributária de Moçambique.

METODOLOGIA

Para responder aos objetivos da pesquisa descritiva, foi usado o metodo dedutivo cujos procedimentos, trata-se de um estudo feito na Autoridade Tributária de Moçambique sito na cidade de Maputo. Os dados foram coletados por meio de um questionário estruturado contendo perguntas abertas e fechadas sobre o tema em análise, em que as respostas dos funcionários, inquiridos nos vários departamentos da instituição, são interpretadas usando uma escala likert com a graduação de 1 a 5 onde: 1- Totalmente satisfeito; 2- Satisfeito; 3- Indeciso; 4- Insatisfeito; e 5- Totalmente insatisfeito.

Para a análise e interpretação dos dados foi usada a análise estatística, com a finalidade de caracterizar o resumo dos dados e estabelecer uma relação entre as variáveis. A pesquisa limitou-se na coleta dos dados de arrecadação das receitas tributárias no ano de 2005 para comparação com os do período de 2006 a 2012, por meio das informações estatísticas existentes na instituição, relativos aos fatores motivadores; ademais, os dados são coletados por meio do questionário distribuído e respondidos somente pelos funcionários que atuam na arrecadação de tributos em todos os níveis hierárquicos através da plataforma de comunicação interna Outlook.

RESULTADOS E DISCUSSÃO

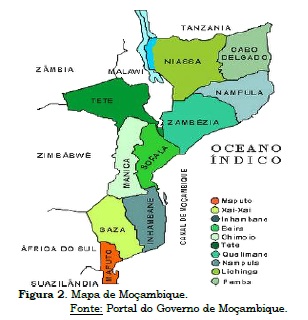

Segundo a Constituição da República (2004), Moçambique é um estado independente, soberano, democrático e de justiça social, com uma população estimada em mais de 20 milhões de habitantes segundo o censo de 2007. Fica localizado no continente africano, mais concretamente na África Austral. Foi uma colônia Portuguesa, que teve a sua independência proclamada no dia 25 de Junho de 1975.

O país é limitado ao norte pela Tanzânia, Malawi e Zâmbia, a leste pelo canal de Moçambique e pelo Oceano Índico, e, ainda, por Madagascar e Ilhas Comores, ao sul pela África do Sul e Suazilândia, e, a oeste, pelo Zimbabwe. Tem 11 províncias, incluindo Maputo cidade que é a capital do país (Figura 2).

Caracterização da instituição pesquisada

A Autoridade Tributária de Moçambique foi criada pela Lei nº 1/2006 de 22 de Março, com o objetivo de assegurar a eficácia, eficiência e a equidade na aplicação das Políticas Tributária e Aduaneira, garantindo uma maior comodidade para os contribuintes no comprimento das obrigações fiscais e criando uma maior capacidade de detecção sobre o incumprimento e evasão fiscais Moçambique (Lei nº1/2006).

Tem a seguinte missão:

Missão: Coletar receitas para financiar as atividades públicas, promovendo a eficácia, eficiência e equidade na aplicação da política tributária, incluindo a aduaneira, garantindo uma maior comodidade aos contribuintes no comprimento das suas obrigações, bem como proteger a economia e a sociedade. (Plano estratégico, 2011-2014).

Sendo a Autoridade Tributária um órgão do aparelho do estado com autonomia administrativa, tutelado atualmente pelo Ministério das Finanças, assegura a direção, coordenação, controle e o planejamento estratégico, bem como a gestão das atividades relativas à determinação, cobrança e controle das receitas públicas.

Estratégias de arrecadação

Para o período de 2011 a 2014 foram propostos no seu plano estratégico, três objetivos:

1. Aumentar a arrecadação de receitas de uma forma sustentável

2. Modernizar e fortalecer a administração tributária

3. Desenvolver tecnologias de informação e comunicação

Evolução da receita na Autoridade Tributária

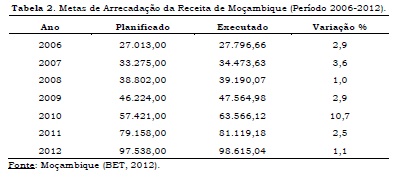

Para se ter a noção do comportamento da arrecadação de receitas tributária recorreu-se ao boletim de estatísticas da Autoridade Tributária de Moçambique, no qual foram apresentados as receitas cobradas em 2005, antes da criação da Autoridade Tributária e o posterior a esta de 2006 a 2012 (Tabela 2).

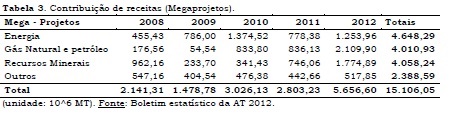

Em relação à cobrança dos principais impostos, nota-se uma evolução significativa a partir de 2010, que pode estar na origem da entrada em funcionamento dos megaprojetos, responsáveis na produção de energia, gás e petróleo e das empresas mineradoras responsáveis na exploração do carvão mineral nas bacias de Moatize, em Tete (Tabela 3).

Esses dados podem trazer a imagem do comprometimento de toda estrutura de administração tributária quanto ao alcance de metas para a satisfação das despesas públicas e a tendência de redução do financiamento externo ao orçamento geral do estado Moçambicano, que foi um dos objetivos traçados no seu plano estratégico.

Entretanto, como forma de alargar a base tributária, segundo os dados apresentados no plano estratégico, foi estabelecido um regulamento que, em seu artigo 9, determina a obrigatoriedade da menção do Número Único de Identificação Tributária (NUIT) nas atividades de licenciamento de atividade comercial, nas operações de importação de bens e serviços, nas operações de crédito, seguradoras e demais entidades financeiras e outras situações definidas como obrigatórias conforme a Lei em causa, o que terá contribuído no fluxo de registro de novos contribuintes, de 290.727 em 2005, tendo se fixado em 2.055.591 contribuintes em 2012.

Apesar dessa evolução, atualmente o número de contribuintes cresceu e novas medidas devem ser tomadas tendo em conta que o país tem atualmente mais de 20 milhões de habitantes e que metade deste número representa a população ativa, logo, pode-se assumir que o número de contribuintes ainda está aquém das expectativas.

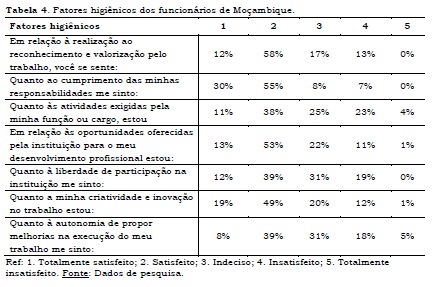

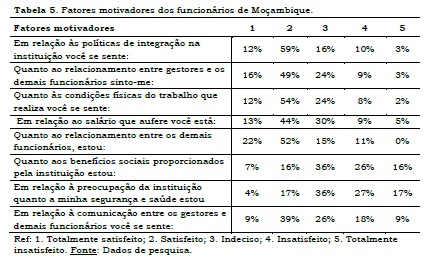

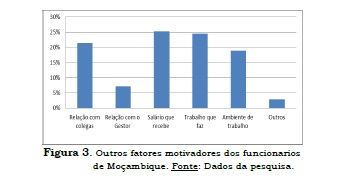

Os fatores motivadores, para a análise, foram agrupados em três categorias, sendo os fatores higiênicos apresentados na tabela 4, os fatores motivadores na tabela 5 e, por último, os outros fatores motivadores na figura 3, com a finalidade de se perceberem as reais causas ou fatores que podem ter contribuído no melhoramento na arrecadação de receitas e no cumprimento das metas planificadas.

Nesta tabela 4, que versa sobre os fatores higiênicos, pode-se afirmar que os funcionários estão satisfeitos com as condições de trabalho oferecidas e se sentem valorizados quanto ao cumprimento das suas obrigações, para além de que têm a liberdade de proporem melhorias e participarem com ideias para o alcance dos objetivos da empresa.

Entretanto, já na tabela 5, nota-se que os pesquisados estiveram divididos quanto aos fatores motivadores, fazendo crer que não se sentem felizes com os benefícios sociais proporcionados pela instituição e quanto à preocupação da instituição no que tange a questões de segurança e saúde dos funcionários.

Em relação aos outros fatores motivadores, foram obtidas as seguintes respostas que são apresentadas na figura 3. Nesta questão, procura-se saber os fatores que mais motivam os colaboradores para o alcance dos objetivos, dos quais foram identificados 3, pode-se citar em ordem de aprovação: salário que recebe; trabalho que faz; e por fim, relação com colegas.

Análise dos principais impostos

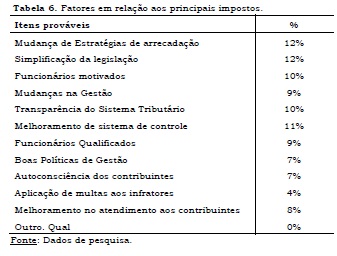

Como a presente pesquisa visava identificar os fatores que contribuíram para o alcance das metas de receitas, foram apresentados alguns itens prováveis de modo a se aferir os mais prováveis que tenha contribuído para o alcance de receitas para os principais impostos que são: Imposto de Rendimentos de Pessoa Coletiva (Jurídica); Imposto de Rendimentos de Pessoa Singular (Física); Imposto Sobre Pequenos Contribuintes; Direitos Aduaneiros; Imposto sobre o Valor Acrescentado; e Imposto sobre o Consumo específico, conforme demonstrado na tabela 6.

Nesta tabela 6, pode-se notar que os pesquisados acreditam que as mudanças de estratégias, simplificação de procedimentos, melhoramento de sistema de controle, transparência do sistema tributário, funcionários motivados e funcionários qualificados, estejam na origem do alcance das metas planificadas para os principais impostos. Em relação a outros, foram reportadas questões como educação fiscal aos contribuintes ou a população ativa sobre as vantagens de pagamento de impostos para o desenvolvimento do país. Embora os fatores motivadores não têm o peso forte em relação à outros fatores, nota-se que a fusão dos vários fatores tenha contribuído bastante para o alcance das metas.

CONCLUSÕES

A pesquisa limitou-se a identificar os fatores que contribuíram para o alcance das metas de receita na Autoridade Tributária, em que foram elencados alguns objetivos específicos. A receita teve um crescimento assinalável na ordem de 354%, em 2012, se comparando com o ano de criação da Autoridade Tributária em 2006.

Para o objetivo que versa sobre as estratégias adotadas, da análise feita pode-se afirmar que essas foram eficazes e eficientes, permitindo a modernização e simplificação de todo o sistema tributário, tornando-o acessível e menos oneroso para os contribuintes.

No que tange aos fatores motivacionais analisados, tais como o salário que recebe, trabalho que faz, relação com colegas e o clima organizacional em si, destaca-se a melhoria nas condições de trabalho, construção e melhoramento de infraestruturas incluindo aquisição de novo mobiliário e diversos materiais informativos para responder aos novos softwares de coleta de impostos.

Pelas respostas dos respondentes, nota-se que para além dos fatores motivacionais, tanto internos como externos defendidos por vários autores como Maslow, Frederick Herzerb e McGregor, outros fatores podem ter contribuído no processo de arrecadação de receitas tributárias tais como: mudança de estratégias de arrecadação; simplificação da legislação; transparência do sistema tributário; e melhoramento do sistema de controle e fiscalização.

REFERÊNCIAS

Alberton, L. (2002). Uma contribuição para a formação de auditores independentes na perspectiva comportamental. (Tese doutorado em engenharia de produção). Programa de Pós-graduação em Engenharia de Produção, Universidade Federal de Santa Catarina, Florianópolis. [ Links ]

Arvate, P., e Biderman, C. (2004). Economia do setor público no Brasil. Rio Janeiro: Elsevier. [ Links ]

Bowditch, J. L., e Buono A. F. (1992). Elementos de comportamento organizacional (Trad. J. H. Lamendorf). São Paulo: Pioneira. [ Links ]

Chiavenato, I. (2010). Gestão de pessoas (3ª ed.). Rio de Janeiro: Elsevier. [ Links ]

Chiavenato, I (2011). Introdução à teoria geral da administração (8ª ed. ver. act.). Rio de Janeiro: Elsevier. [ Links ]

Davis, K., e Newstron, J. W. (1992). Comportamento humano no trabalho (Trad. C. Whitaker Bergamini e R. Coda). São Paulo: Pioneira. [ Links ]

Gil, A. C. (2012). Gestão de pessoas: enfoque nos papeis profissionais. São Paulo: Atlas. [ Links ]

Hitt, M. A, Miller, C. C., e Colella, A (2013). Comportamento organizacional (3ª ed. Trad. e revisão técnica T. C. Padilha de Souza). Rio de Janeiro: Editora LTC. [ Links ]

Ibraimo, I. (2002). O direito e a fiscalidade: Um contributo para direito fiscal moçambicano. Maputo: Editor ART C. [ Links ]

Imprensa Nacional de Moçambique E.P. (2011). Constituição da República de Moçambique (edição 2011). Maputo: Imprensa Nacional de Moçambique. [ Links ]

Kondo, Y. (1994). Motivação humana: Um fator-chave para o gerenciamento (Trad. D. Ikuo Miyake). São Paulo: Editora Gente. [ Links ]

Kronbauer, C. A., Kruger, G. P., Ott, E., e Nacismento, C. J. (2011). Análise de inconsistências apontadas pelo TCE/RS em auditorias municipais: estudo do controle externo da gestão pública. Revista de contabilidade e organizações, 5, 12, 48-78. [ Links ]

Lei nº 1/2006 de 22 de Março. (2006). Cria a Autoridade tributária de Moçambique. Imprensa nacional. Maputo (I-serie, n. 12. p. 1). [ Links ]

Lunkes, R. J., e Schnorrenberger, D. (2009). Controladoria: Na cooperação dos sistemas de gestão. São Paulo: Atlas. [ Links ]

Maslow, A. H. (2000). Maslow no gerenciamento. Rio de Janeiro: Qualitymark. [ Links ]

Moçambique. Autoridade Tributária de Moçambique. (2012). Boletim de estatística tributária, edição-zero, Março. [ Links ]

Padoveze, C. L. (2010). Controladoria básica (2ª. ed. rev. e atual.). São Paulo: Cengage Learning. [ Links ]

Plano estratégico de 2011-2014. (2011). Moçambique. Autoridade Tributária de Moçambique. [ Links ]

Raupp, F. M., e Beuren, I. M. (2003). Modelos de gestão flexíveis a partir de mudanças na cultura organizacional alicerçada no empreendedorismo: Revista de ciências da administração, 5, 10, jul/dez. [ Links ]

Robbins, S. P. (2000). Administração: Mudanças e perspectivas (Trad. C. K. Moreira. São Paulo: Editora Saraiva. [ Links ]