Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista Internacional de Investigación en Ciencias Sociales

On-line version ISSN 2226-4000

Rev. Int. Investig. Cienc. Soc. vol.9 no.2 Asunción Dec. 2013

ANÁLISIS

La crisis mundial y la democracia en América Latina 2008-2010

The Global Crisis and Democracy in Latin America 2008-2010

Máximo Quitral Rojas1

1. Historiador, Dr © en Ciencia Política, Universidad Nacional de San Martín (UNSAM), Argentina. Magíster en Estudios Internacionales, Universidad de Santiago de Chile (USACH). Investigador del Instituto de Estudios Internacionales de la Universidad Arturo Prat, INTE.

Correspondencia: Máximo Quitral Rojas. Email: maximoquitral@gmail.com

Recibido: 26/03/2013; Aceptado: 18/07/2013.

Resumen: La burbuja inmobiliaria originada en los Estados Unidos en 2008, relantizó el crecimiento económico de América Latina, y provocó que los índices de pobreza se elevaran nuevamente. Ante esa interrogante, el presente trabajo tiene como objetivo analizar si la crisis inmobiliaria de 2008 debilitó la democracia en America Latina, utilizando para ello los estudios de democracia realizados entre 2008 y 2010, por Latinobarómetro y por el Índice de Desarrollo Democrático de América Latina (IDD-LAT) de Konrad Adenauer Stiftung.

Palabras claves: Democracia, crisis, América Latina, burbuja inmobiliaria, e índices.

Abstract: The housing bubble originated in 2008 in the United States, slowed down the economic growth in Latin America, and caused poverty rates to rise again. Facing up to this question, this study aims to examine whether the overall housing crisis of 2008 weakened democracy in Latin America, using democracy studies conducted between 2008 and 2010, Latinobarómetro and Democratic Development Index for Latin America (IDD-LAT) Konrad Adenauer Stiftung.

Key words: Democracy, Crisis, Latin America, housing bubble, and indices.

INTRODUCCIÓN

La crisis financiera internacional entendida como una “(…) situación en la cual inversores venden rápida, masiva y generalizadamente activos, produciendo de esa forma una fuerte reducción en el valor de los mismos”2 ha sido una de las más profundas de los últimos años. Su impacto y consecuencias fueron severas, al punto de que economías relativamente inmunes como la de España, Italia, Grecia o Portugal, fueron afectadas por la especulación y la desregulación del mercado. Ante este escenario América Latina no fue una zona ajena a este complejo panorama mundial, pues los datos de pobreza aumentaron, el comercio internacional entre economías sufrió un proceso de relantización y los commodities tendieron a la baja. Como las cifras eran desalentadoras, se instaló la preocupación entre la intelectualidad latinoamericana que la democracia sufriera algún grado de debilitamiento producto de la crisis y que los gobiernos en el poder sufrieran las consecuencias del estallido de la burbuja.

Frente a esta interrogante, el presente trabajo tiene como objetivo analizar si la crisis inmobiliaria de 2008 debilitó la democracia en América Latina (AL), utilizando para ello los estudios de democracia realizados entre 2008 y 2010, por Latinobarómetro y por el Índice de Desarrollo Democrático de América Latina (IDD-LAT) de Konrad Adenauer Stiftung. La pregunta que conduce esta investigación sugiere lo siguiente: ¿redujo la crisis subprime los indicadores democráticos en América Latina? La hipótesis que plantea este trabajo es que, a diferencia de épocas pasadas, la reciente burbuja inmobiliaria no logró erosionar del todo la democracia en AL y en algunos casos, ésta se vio reforzada. Para ordenar este trabajo, se ha procedido a dividirlo en tres partes. La primera de ellas hace una breve descripción de cómo se inició la burbuja inmobiliaria, fundamentándose en el modelo de Minsky y el que explica el desarrollo de una burbuja económica. Posteriormente se utilizan los datos extraídos desde Latinobarómetro y Konrad Adenauer Stiftung, con el fin de analizar la evolución de las democracias latinoamericanas y observar si la crisis produjo algún efecto en ellas. Finalmente se hace una pequeña reflexión sobre los datos entregados aplicando múltiples factores metodológicos que se centran en la a) delimitación temporal y espacial del objeto estudiado, b) la selección de casos particulares y c) validez de los datos presentados.

Los orígenes de la crisis subprime

El estallido de la crisis subprime 3o burbuja inmobiliaria de 2007 está relacionado con los desajustes originados en el mercado inmobiliario de los EUA luego del atentado de las torres gemelas, experimentando el sistema financiero norteamericano un fuerte proceso de expansión en el otorgamiento de créditos hipotecarios. Todo esto tuvo como resultado, altas condiciones de riegos en sus pagos, un benévolo clima crediticio y bajas tasas de interés (Amador & García, 2008). Posteriormente se produjo un deterioro de la realidad económica norteamericana, que tuvo como síntoma real el aumento en las tasas de interés de 2005 y el crecimiento del desempleo en 2007 (CEPAL, 2009) permitiendo el colapso definitivo de la burbuja inmobiliaria. Al producirse el aumento en las tasas dicha alza trajo aparejada la baja en los precios de las viviendas afectando al grupo subprime,segmento que forzó que el mercado inmobiliario sufriera un proceso de desaceleración y provocara un freno en la escalada de precios. Como resultado “El estancamiento del precio de las viviendas en 2006 y su disminución en 2007 frenaron el refinanciamiento de hipotecas, particularmente de un amplio número de deudores de menores ingresos que comenzarían a pagar intereses en 2007” (Camara, 2010: 11).

Otro problema observado fue la gran cantidad de entidades financieras del sector inmobiliario que comenzaron a quebrar entre 2006 y 2007, siendo el caso de Lehman Brothers (2008) el más llamativo hasta ese momento. Desde ese instante se intentó detener el quiebre de otras entidades como AIG para evitar que con ella se arrastraran otros bancos y amilanar una situación de pánico (Machinea, 2009a: 36). Aún así la crisis económica internacional desplegó un grado de profundidad mayor que cualquier otra crisis observada, ya que “(…) ninguna de ellas tuvo la profundidad y el alcance de la actual, con excepción de la registrada a comienzos de la década de 1930” (Machinea, 2009b: 34). No obstante se puede sostener que la crisis subprime presentó aspectos llamativos en su ramificación mundial, desprendiéndose de ellos dos elementos claves que transformaron esta crisis en un caso excepcional dentro de los estudios económicos. “Uno, la violenta y generalizada caída sufrida por la riqueza neta de familias y empresas, gatillada por la implosión simultánea de la burbuja inmobiliaria y otras burbujas financieras asociadas a ella, tanto en los Estados Unidos como en gran parte del mundo desarrollado. El otro, es el carácter verdaderamente global de la crisis” (Rozenwurcel y Rodríguez, 2009a:7).

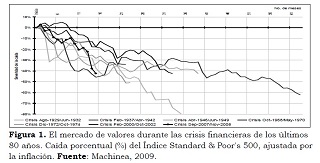

En la figura 1 se muestra la gran pérdida del mercado de valores de Nueva York que, al compararlo con las anteriores crisis de los últimos ochenta años, sobre salen dos elementos claves: el primero es que la riqueza sufrió una fuerte caída desde el inicio de la crisis subprime. Pero por otra parte la incertidumbre se ramificó en todo el mundo, impidiendo establecer mejoras sustanciales a las economías consolidadas, agudizando la recesión y haciéndola global.

Como lo destacó Machinea en 2009 “Nunca hubo un sistema más complejo, con más interconexiones, que el sistema financiero que se desarrolló en la etapa de la globalización financiera. Si bien la crisis internacional comenzó en un segmento relativamente pequeño del mercado inmobiliario de los Estados Unidos, el mercado de los préstamos hipotecarios de alto riesgo que representaba alrededor del 4% de los activos financieros totales de ese país, la crisis no quedó circunscrita sólo a ese mercado. Cuando estalló la crisis mundial en los Estados Unidos el impacto fue inmediato, ya que los mercados internacionales habían adquirido tal nivel de conexión que era casi imposible no sentir sus efectos (Montaño & Milosavljevic, 2010) y provocando que los índices de crecimiento sostenido de América Latina sufrieran una fuerte caída.

Dentro del mundo académico hubo cierta coincidencia en que esta crisis fue muy similar a la ocurrida en 1929, ya que ambas tuvieron fuertes niveles de contracción en las economías afectadas, como el caso de Francia que disminuyó en un 14.6% su crecimiento, el de Australia que cayó en un 10%, o el Reino Unido, que llegó a niveles de 5.8% (Maddison, 2003a) en 1929. Pero en el caso del boom inmobiliario que experimentó EUA entre 1996 y 2005, esto se tradujo en que aumentara notoriamente el porcentaje de personas que adquirieron su casa propia, llegando a casi el 70% en 2004 (Zurita González, Rodríguez, Montoya, 2008), gracias a que desde 2001 en adelante, Alan Greenspan, mantuvo las tasas de interés a un bajo nivel para consolidar el crecimiento de la economía norteamericana. Sumado a esta situación, hubo grandes millones de dólares por concepto de fondos de pensiones que estaban acumulados y debían ser invertidos. La principal razón que explicaría el surgimiento de la crisis, se encontraría en la incapacidad que tienen los sistemas financieros de poder autorregularse (Ocampoa, 2009).

El espacio para el estallido de la burbuja inmobiliaria se estaba acunando, pero usualmente el formato para acceder a una vivienda requería del pago de un 20% de préstamo hipotecario, pero en 2006 esa cifra alcanzó sólo un 3%, por lo que fomentó que nuevos propietarios se acercaran a una entidad financiera a solicitar un crédito hipotecario y comprar el tan anhelado inmueble. Además, en algunos casos, dichas entidades no solicitaban que los deudores aportaran antecedentes de sus ingresos, aumentando exponencialmente los riesgos de hacer estallar la burbuja inmobiliaria. “En esa década el precio de las casas aumentó a una tasa media anual de 8.5%, y entre 2000 y 2005 lo hizo a 11.4, sin embargo, a partir del primer trimestre de 2006 los precios de las casas dejaron de crecer, y en el primer trimestre de 2007 los precios cayeron por primera vez desde 1991” (Zurita González, Rodríguez Montoya, José Francisco, 2008: 337).

Con todos estos argumentos se puede sostener que la crisis económica internacional respondió a factores multivariados: la facilidad en la entrega de créditos inmobiliarios, el repentino aumento en las tasas de interés, y la falta de regulación del mercado financiero, el que logró crear un entramado crediticio altamente conectado y absolutamente irresponsable. Como cuarto elemento se puede argumentar que se desarrollaron las condiciones propicias para que el sector inmobiliario se derrumbara, combinando la pérdidas de cientos de puestos de trabajo con la baja en la circulación de los capitales. Finalmente “(…) no pasó mucho tiempo para que se dejaran de pagar una gran cantidad de hipotecas y se procediera al embargo de un gran número de propiedades” (González et al., 338). El desplome de las propiedades comenzó a ser insostenible y el estallido de la burbuja inmobiliaria condujo a la crisis del sistema financiero norteamericano y mundial, debido al alto grado de interdependencia que alcanzaron los mercados.

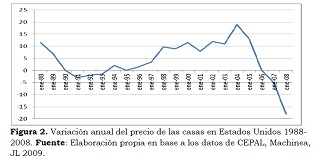

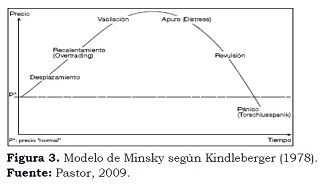

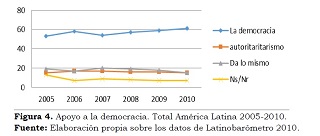

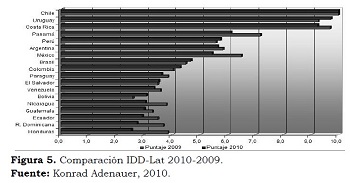

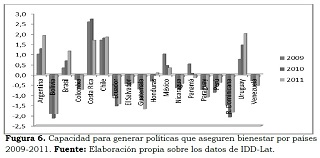

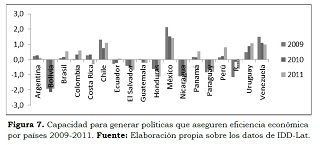

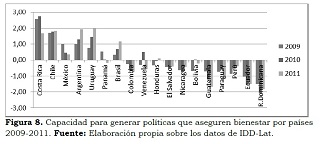

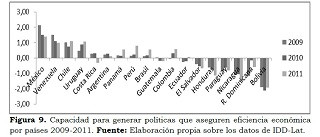

En la figura 2 se muestra, la brusca caída que tuvieron los precios de las viviendas en los EE.UU. y que respaldaron el efecto dominó de la economía global. Si bien el mercado de las viviendas funcionó brillantemente hasta mediados del año 2003, (Titelman, et al., 2009), sumado al superávit de algunas economías asiáticas, más al fuerte aumento en la valoración del dólar, la Reserva Federal del país del norte acumuló gran liquidez y logró expandir su política monetaria. Esta situación perduraría “(…) hasta 2005, como lo refleja la reducción del tipo de interés de los fondos federales del 6,1% al 1,0% en el período de enero de 2000 a mayo de 2004” (Titelman, et al., 2009). En definitiva la acumulación de liquidez sentó las bases para el aumento de la concesión de préstamos por parte del sistema financiero, inclusive a los prestatarios de alto riesgo subprime, lo que provocó un alza rápida de los precios de las propiedades inmobiliarias llegando a cerca de un 184% de aumento. El modelo de Minsky y la crisis Dentro de la crisis inmobiliaria de los Estados Unidos se pueden considerar tres hipótesis sobre su origen. Por un lado está la hipótesis que ubicaría a la crisis subprime como una crisis de liquidez (Zurita, Rodríguez, Titelman, Pérez-Caldentey, Pineda y Frenkel, 2009), por otro lado hay autores que la asocian con la escasa regulación existente en el sistema neoliberal (Stiglitz, Titelman, Pérez-Caldentey, Ramón Pineda, Yunus y Ocampo, 2008). También surgió la idea de una crisis determinada por una alta especulación empresarial y por el crecimiento explosivo del sistema financiero mundial (Ffrench Davis – Machinea, 2009). Tales observaciones son importantes de profundizar, sobre todo cuando dentro de las leyes del mercado, la información aportada debe ser transparente y con el máximo de información para que funcione correctamente. Ahora bien, existe absoluta coincidencia en que las crisis mundiales se desarrollan en los mercados y desde ahí comienzan a expandirse por todo el mundo provocando desajustes y alterando las finanzas globales. Cuando eso llega a ocurrir, normalmente los especialistas en economía establecen algunas teorías explicativas de los fenómenos que se desprenden de una crisis como la burbuja inmobiliaria que se está investigando; insistiendo últimamente en que los mecanismos de regulación funcionaron de manera ineficiente (Stiglitz, 2008) y por cierto, contribuyeron de sobremanera en acelerar el estallido y posterior ramificación de la crisis. Esto para el autor citado se conoce como fundamentalismo de mercado4. Pero no sólo el tema de la regulación fue tema de análisis para ciertos especialistas en la materia (Machinea, 2009, Stiglitz, 2008, Yunus, 2008), sino que la especulación también fue considerada como una de las variables fundamentales en la reciente crisis subprime de 2007 y que no se puede comparar con una crisis cambiaria como la de Tailandia de 1997. Como resultado de lo anterior, se observó una “(…) caída de los precios de los activos, la disminución de la liquidez y la creciente incertidumbre en los mercados financieros (…)” (Frenkel, 2009) los que resintieron aún más la economía mundo. Es así como Minsky (1978), manifestó críticas hacia un sistema económico tremendamente permeable a las vicisitudes internacionales y llanos a la generación de crisis. Según este autor las crisis financieras estarían precedidas por dos cuestiones básicas: auge económico y auge financiero. “Durante la fase de auge, las expectativas optimistas sobre el futuro se generalizan, la confianza se incrementa y la percepción del riesgo disminuye. En este contexto, los agentes asumen posiciones de riesgo y el sistema adquiere una creciente fragilidad” (Minsky en Kindleberger, 1989: 17-21). Para una mejor comprensión se entrega la figura 3. Según este modelo (Figura 3) las condiciones que se observan inducen hacia la generación de una burbuja especulativa, comenzando con un desplazamiento de la demanda hacia un activo determinado - que en este caso fueron las viviendas- y que rápidamente provocaría un recalentamiento (overtrading). Estas condiciones alientan a los especuladores para entrar al juego de la economía, empero a medida que el precio sigue una tendencia a elevarse, comienzan los compradores a dudar y a escasear. Como resultado de esto se produce un fenómeno en que los precios tienden a la baja (vacilación) y es en ese momento cuando las entidades financieras al observar que el activo disminuye su precio pasan al punto del apuro (distress). Este consiste en que el mercado al estar en conocimiento de cualquier noticia que lo vulnere, comienza con un proceso de liquidación y aumenta la presión por vender. Tendríamos entonces, que ante “La ausencia de contrapartidas para las operaciones de venta – la súbita falta de liquidez del mercado – precipita la caída del precio; la fase final de “pánico” evoca la imagen de un portón que se cierra (Torschluss) mientras la gente se agolpa en la salida” (Pastor, 2009: 24). Lo interesante de la propuesta de Minsky es que se constituye en un elemento educativo, ya que permite prever cómo se está abriendo el camino para la creación de una burbuja, y desprendiéndose de esto que los actores involucrados asumirían conductas poco racionales. En definitiva se puede argumentar que los inversores invaden el mercado y contagian a otros empresarios de participar en las nuevas oportunidades de negocios que se comienzan a presentar, estimulando el incremento de ciertos activos, que pueden ser reales como financieros. Si estamos en presencia de un incremento bastante importante, lo anterior conduce al llamado boom económico. “El aumento de precios de los activos lleva a la “euforia”, la cual provoca más demanda y más aumento de precios. Kindleberge llama este fenómeno “manía” (palabra que enfatiza lo irracional del comportamiento) o “burbuja” (expresión que resalta el peligro de estallido). Los inversores ambicionan, envidian, imitan y se masifican durante el boom, pero no actúan racionalmente” (Gervasoni, 2003: 146). Es justamente cuando al darse estas condiciones los márgenes de especulación se hacen incontrolables y las economías mundiales comienzan a erosionarse rápidamente. Crisis económica y democracia en Latinoamérica Sin duda alguna, la democracia es un régimen político que ha dado una extensa literatura, siendo polisémico en su reflexión, pero planteando cuestiones relevantes en su análisis. El primero de ellos apunta a la construcción de un ideal social bajo cánones democráticos y por otro lado, éste debe ser real, reuniendo requisitos diversos para su concreción. En esta línea, Robert Dahl (1989) aseguró en su momento, que “cuando discutimos sobre la democracia quizás nada induzca más a la confusión que el simple hecho de que “democracia” se refiere tanto a un ideal como a una realidad. Por otro lado, Schumpeter sostuvo que la teoría democrática es simplemente un método, afirmando que “la democracia es una teoría neutra que no está asociada con ningún ideal o fin particular” (Schumpeter, 1963: 343). Pero de los grandes autores que se han dedicado al estudio de la democracia es sin duda alguna, Robert Dahl, para quien la democracia la democracia tendría varias concepciones, como por ejemplo la teoría de James Madison o la teoría populista, la que propone la soberanía del pueblo por sobre todas las cosas. Dahl (1989) señala que no habría en realidad ningún régimen totalmente democratizado y como tal, se debe construir un concepto: la poliarquía (el gobierno de minorías múltiples). Las poliarquías cumplen -en mayor o menor grado- dos requisitos fundamentales: oposición (o debate público) y participación. Estas características implican “(…) tener voz en un sistema de debate público” (Dahl, 1989: 15) lo que se traduciría en que a mayor oposición y participación, mejor evaluación de la democracia y, tal vez, más cercana la poliarquía a la generación de regímenes ideales. No es el afán de este trabajo discutir sobre democracia, ya que el tema central es si ésta se vio debilitada a raíz de la crisis subprime. Sin embargo, tomaremos algunas consideraciones relevantes para iniciar su debate, como por ejemplo, los mecanismos por los cuales los ciudadanos eligen a sus autoridades, la facultad de influir en la toma de decisiones de los que dirigen la política o, simplemente, hacer valer las responsabilidades que tienen las autoridades en decisiones políticas contrarias a sus objetivos. En este sentido, el concepto creado por Dahl refleja de cierta forma la multiplicidad de percepciones sobre la democracia para la ciencia política, ya que ninguna de ellas es igual a otra y en algunos casos, la constatación empírica difiere de la conceptualización. Es por ello que se formularon umbrales mínimos y los cuales sirven de pauta para contrastar entre realidad e ideal, el que puede ser comprendido desde la calidad de la democracia. Podemos indicar en este sentido, que tanto Dahl como Schumpeter ubican a la democracia como el procedimiento por el cual se eligen a las autoridades. Si ajustáramos esta base teórica a las recomendaciones explicitadas por Dahl en “La democracia y sus críticos”, los requisitos señalados por el pensador permiten delimitar los mecanismos de desarrollo democrático, tales como: 1. el gobierno está en manos de los funcionarios electos; 2. las elecciones son libres, imparciales y frecuentes; 3. existe liberta de expresión; 4. los ciudadanos tienen acceso efectivo a fuentes de información alternativas; 5. existe libertad de organización y de reunión, y las asociaciones tienen autonomía frente al gobierno; 6. la ciudadanía es inclusiva y no hay barreras discriminatorias para la participación electoral y política. En estos puntos hay coincidencia, pero la pregunta que se puede sostener es la siguiente: ¿hasta qué punto la democracia en Latinoamérica se vio debilitada por la crisis subprime? Este es un tema más bien exploratorio y siendo así, no se puede aseverar tajantemente que la crisis no afectó las democracias regionales, aunque si bien el escenario político-económico fue mejor que en épocas pasadas, Latinoamérica no estaba del todo blindada como se aseguró en un momento. La figura 4, da cuenta de la valoración que tenían los ciudadanos acerca de la democracia; aún cuando la crisis estaba en su mayor apogeo y la tendencia era mantenerse al alza. A pesar de los inconvenientes que a escala global se estaban produciendo, la democracia seguía siendo el régimen preferido por los ciudadanos. A continuación se aporta un nuevo gráfico que refuerza los datos antes expuestos y que trata sobre los niveles de satisfacción hacia la democracia por parte de los países latinoamericanos. Si bien hay algunas diferencias entre algunos países de la región, como Guatemala, Paraguay, Honduras y México, se observa que en la mayoría de los países, la Democracia sí era el régimen político más aceptado por la población para el período comprendido entre 1995 al 2010. No obstante, en el IDD-Lat de la Konrad Adenauer de 2010, esta fundación y su centro de estudios, parte anunciando que “El impacto socioeconómico de la crisis mundial se ha hecho sentir sobre el desarrollo democrático latinoamericano que experimenta una caída del 5,7% en el promedio regional”5. De todas formas, la influencia de las fluctuaciones internacionales en las democracias latinoamericanas no fue tan importante, aunque si provocaron leves caídas. Obviamente no existe homogeneidad en los países observados, considerando que hay otras condicionantes que restringen esta realidad. En la figura 5 se puede observar la comparación IDD-Lat 2010-2009. Al analizar los datos entregados por la fundación, se puede observar que los índices democráticos sufrieron un retroceso en 2010, considerando las cifras datos de 2009. Esta situación a juicio de la Fundación tendría una explicación económica, ya que para los investigadores, la crisis subprime habría producido una ralentización de la curva de ascenso democrático regional. Estos elementos son interesantes, ya que de alguna manera la crisis habría tenido correlación con la baja en los indicadores democráticos. Sin embargo, las consecuencias no fueron tan graves como para haber provocado cierta inestabilidad democrática, lo que habla muy bien de la madurez política en que se encontraría Latinoamérica. Los indicadores democráticos de IDD-Lat durante la crisis inmobiliaria IDD-Lat es un índice creado el año 2002 por el Konrad Adenauer Stiftung que busca medir el desarrollo democrático de los países latinoamericanos. Dicho instituto analiza aspectos democráticos de 18 países de la región, los cuales son evaluados y comparados numéricamente sobre la sabe se cuatro dimensiones distintas. La primera se define como legalidad o institucionalidad del régimen democrático, y se puede considerar como una verdadera barrera de entrada para los países que se desean evaluar. No constituye una dimensión numérica, pero si es el umbral mínimo para comenzar el estudio. Como segundo indicador se presenta el respeto de los derechos políticos y libertades civiles; como tercer indicador se encuentra la calidad institucional y eficiencia política para terminar con una cuarta dimensión que considera el ejercicio del poder efectivo para gobernar. Esta última tiene dos subíndices bien definidos: capacidad para generar políticas que aseguren bienestar y capacidad para generar políticas que aseguren eficiencia económica. No entraremos en discusión si esta es una condición relevante de la democracia, pero si señalar que dicha variable sufrió alteraciones sustanciales durante la crisis y eso lo hace explícito IDD-Lat en su sitio de internet y señalado en párrafos anteriores. Pues bien, es importante saber si efectivamente estas variables sufrieron un retroceso a raíz de la crisis subprime. Para ello se construyeron gráficos de ambas variables en base a los datos obtenidos por la fundación en las 18 democracias que se analizan normalmente. En la figura 6 se puede observar que son muy pocas las democracias regionales que sobresalen en este estudio entre los años 2009 y 2011. Obviamente que no se pueden considerar solamente factores endógenos en estos resultados, pero como este trabajo se inserta en el contexto de la crisis subprime, hay gobiernos que se ven más resentidos que otros y que tienen una deuda pendiente desde un punto de establecer políticas que tengan mayor impacto en la población. Por ejemplo, en el informe publicado por IDD-Lat de 2009, se afirmó lo siguiente: "Se evidencia en la región, que el desarrollo de una cultura democrática exitosa -aquella que sea capaz de crear condiciones para un mayor desarrollo económico, social y humano- con ciudadanos que ejerzan derechos y cumplan obligaciones con responsabilidad social, dispuestos a compartir sus aspiraciones con sus vecinos, parece todavía un desafío muy grande para buena parte de la dirigencia política latinoamericana" (IDD-Lat, 2009). Ahora, bien, desde un ángulo económico, hay que analizar el comportamiento de las democracias en AL. Sobre la capacidad para generar políticas que aseguren eficiencia económica, nuevamente las diferencias entre los países son más bien estrechas (Figura 7), es decir, acá se observan 10 democracias que fueron capaces de otorgar o asegurar algún grado de estabilidad económica, pero siguen las democracias cargando con ese trauma sociopolítico. De esas 10, claramente hay cuatro que se distancia del resto, tales como, Mexico, Chile, Venezuela y Uruguay. Pero esto se debió más a los altos ingresos generados por los commodities, que a políticas públicas de largo aliento. O sea, el quinquenio 2003-2007 que se conoce como boom económico latinoamericano tiene su responsabilidad, aunque no favoreció a todos por igual. En lo que refiere a la capacidad para generar políticas que aseguren bienestar por países en la figura 8 se hacen explícitas las deficiencias que en términos de bienestar no han podido ser superadas en AL, a pesar de haberse vista favorecida entre 2003 y 2007. Los datos arrojan que más del 50% de ellas no logra obtener cifras positivas. Quizás, ésta sea una de las principales deudas sociales que dichos países no han sabido resolver y las que claramente, limitan la superación de los indicadores para todos los países de la región. En la figura 9, se hace referencia a la eficiencia económica. Salvo contadas excepciones, la mayoría de las economías regionales sufrieron un retroceso en su eficiencia económica, aunque para 2011 hay leves mejorías. Nuevamente los países que presentan cifras negativas en esas variables, superan a quienes obtienen buenos resultados, lo que en términos globales, presenta un panorama más bien, desalentador. Las proyecciones de mejora no se ven al corto plazo, por lo que hay que insistir en fortalecer los vínculos entre aquellos países que hacen las cosas bien y los que no logran dar con las fórmulas necesarias y emular acciones que han sido exitosas, no sólo desde lo cualitativo, también en lo cuantitativo. CONSIDERACIONES FINALES Aunque actualmente no exista una variedad de trabajos que hayan abordado la crisis subprime y la democracia en Latinoamérica, los antecedentes recogidos para este trabajo se inclinan en confirmar que la burbuja inmobiliaria sí impactó, y debilitó el nivel de crecimiento de los indicadores de evaluación de la democracia, tanto en Latinobarómetro como en IDD-Lat. Y lo que es más preocupante aún, es que los datos de bienestar y eficiencia económica que redundan directamente en los gobiernos y graficados en este estudio, son más bien modestos. Si el quinquenio 2003-2007 no hubiese sido provechoso, los datos aportados para esta investigación podría haber sido incluso peor, pero aún así, la región tiene mucho que debatir. La crisis internacional que se cristalizó en 2008 condicionó la curva ascendente de las democracias latinoamericanas que por varios años habían tenido un alza. Claro está, con altos y bajos, pero el estilo en ascenso fue una tónica en ellas y en otros caso esto se robusteció. Todo este escenario propició que las democracias analizadas fueran divididas en alto, medio y bajo desarrollo democrático. Lo curioso es que países con economías más bien medianas y con baja población (Uruguay, Costa Rica y Chile) obtienen buenos resultados, pero aquellas con un mayor peso económico y también demográfico, como Brasil, Argentina o México, obtienen cifras realmente pesimistas. El resto de los países se encuentra en el punto intermedio o llegan a obtener baja calidad democrática. Sin embargo, tenemos naciones que representan cifras negativas y son definidos como países de un desarrollo democrático mínimo. Lo importante es que estos países deben subir sus indicadores democráticos para fortalecer la democracia interna y regional, pero mientras no se resuelvan las debilidades gubernamentales, tanto en el ámbito del bienestar social como en la mejora en las políticas económicas, AL volverá cada cierto tiempo a visibilizar sus paradojas. Empero, mientras no logre moderar la dependencia de sus productos estrellas con los mercados globales y consolidar una integración real, sus gobiernos y economías serán vulnerables a los vaivenes económicos mundiales, tal como ocurrió con la crisis subprime. NOTAS 2. Esta definición es totalmente reducida de la conceptualización de crisis financiera. De todas formas existen explicaciones mucho más amplias en su operacionalización o en su teorización, incorporando en el debate a la tierra, la infraestructura o los commodities. En esta línea una lectura recomendada sería la de Kindleberger “Manias, Panics, and Crashes. A history of Financial Crises” (1989) quien entrega mayor profundidad para este tema. 3. Corresponden a aquellas personas que tienen alto riesgo de incumplir sus compromisos económicos. 4. Para una mejor comprensión de este aspecto se recomienda leer Joseph Stglitz (2008). Caída Libre, El libre mercado y el hundimiento de la economía mundial, editorial Taurus Pensamiento. 5. Informe del IDD-Lat, 2010. REFERENCIAS Amador, O.A. & García, J.R. (2008). América Latina ante la crisis hipotecaria de Estados Unidos: un primer atisbo de la coyuntura. Economia Informa, 353, 22-38. Recuperado de: www.economia.unam.mx/publicaciones/econinforma/pdfs/353/02octavio.pdf. [ Links ] Camara, M. (2010). Naturaleza y perspectivas de la actual crisis: una caracterización marxista de largo plazo. Revista Política y Cultura, 34, 7-31. [ Links ] CEPAL. (2009). La actual crisis financiera internacional y sus efectos en América Latina y el Caribe. Santiago de Chile: CEPAL. [ Links ] Dahl, R. (1989). La Poliarquía. Madrid: Tecnos. [ Links ] Ffrench-Davis, R. (2009). Crisis global, flujos especulativos, y financiación innovadora para el desarrollo. Revista CEPAL, 97, abril, 1-32. [ Links ] Frenkel, R. (2009). La crisis mundial desde la perspectiva de los países en desarrollo: algunas reflexiones. Nueva Sociedad, 224, 86-103. [ Links ] Corporación Latinobarómetro (2010). Informe 2010. Santiago de Chile. [ Links ] IDD-Lat. (2009). Índice de desarrollo democrático de América Latina. Montevideo: Fundación Konrad Adenauer. [ Links ] Kindlberger, C. (1989). Manias, Panics, and Crashes: a history of financial crises, revised Edition. New York: Basic Books. [ Links ] Machinea, J.L. (2009). La crisis financiera internacional: su naturaleza, y los desafíos de política Económica. Revista CEPAL, 97, abril, 33-56. [ Links ] Maddison, A. (2003). The World Economy: Historical Statistics. Paris: OCDE. [ Links ] Montaño, S & Milosavljevic, V. (2010). La crisis económica y financiera: su impacto sobre la pobreza, el trabajo y el tiempo de las mujeres, CEPAL Serie Mujer y Desarrollo, febrero, 98, 1-45. [ Links ] Gardels, N., & Kazim, H. (2008). Entrevista a Joseph Stiglitz y Muhammad Yanus. Cuadernos del Cendes, en [linea], 25 (Septiembre-Diciembre), 69, 109-114. Recuperado de: http://www.redalyc.org/articulo.oa?id=40311392007 ISSN 1012-2508 [ Links ] Gervasoni, C. (2003). ¿Son las crisis políticas causa de la crisis financieras? Evidencias del gobierno de la Alianza (1999-2000). POSTdata, 9, 141-78. [ Links ] Ocampo, J.A. (2009). Impacto de la crisis financiera mundial sobre América Latina, en Revista CEPAL, 97, abril, 9-32. [ Links ] Pastor, A. (2009). Burbujas especulativas y crisis cambiarias: revisión, prevención y cura. Recuperado de: http://www.crei.cat/research/books/1999%28BU%29.PDF [ Links ] Pineda, R., Pérez-Caldentey, E. & Titelman, D. (2009). The current financial crisis: old wine in new goatskins or is this time different for Latin America? Santiago de Chile: ECLAC. [ Links ] Rozenwurcel, G. & Rodríguez, M. (2009). América Latina acoplada a la crisis como antes al auge ¿cómo hacer frente a la nueva encrucijada? Argentina: Centro Ideas-UNSAM. [ Links ] Stiglitz, J. (2008). Caída Libre, El libre mercado y el hundimiento de la economía mundial. Bogotá: Taurus Pensamiento. [ Links ] Schumpeter, J.A. (1984). Capitalismo, socialismo y democracia. Barcelona: Folio. [ Links ] Zurita, J., & Rodríguez, J.F. (2008). La crisis de los créditos hipotecarios en Estados Unidos: algunas consideraciones. Análisis Económico, XXIII, Recuperado de: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=41311483016. [ Links ]