Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista Internacional de Investigación en Ciencias Sociales

On-line version ISSN 2226-4000

Rev. Int. Investig. Cienc. Soc. vol.8 no.2 Asunción Dec. 2012

ARTÍCULO ORIGINAL

Financiamiento y estructura de gastos de las actividades y de los recursos humanos dedicados a la innovación

Financing and cost structure of the activities and human resources devoted to innovation

Sergio Duarte Masi

1. Director de Gestión de la Innovación. Consejo Nacional de Ciencia y Tecnología. Asunción, Paraguay.

Correspondencia: Dr. Sergio Duarte Masi. E-mail: secit@conacyt.gov.py, sedumapy@gmail.com

Recibido: 30/04/12. Aceptado: 20/06/12.

Resumen: El trabajo analiza la forma en que se distribuyen los gastos de los recursos dedicados a la innovación. Tras una breve introducción en el tema se analiza la distribución de los gastos desde el punto de vista de los diferentes rubros o áreas, del tamaño y origen del capital y sector de la actividad. Se llega a la conclusión de que, al igual que en el resto de América Latina, los rubros en los que existe mayor inversión son aquellos correspondientes a bienes de capital, principalmente software y hardware. Sin embargo, la incorporación de tecnología exógena no siempre se corresponde con un igual nivel de la capacitación y la creación interna de conocimiento que permita adaptar y mejorar la tecnología incorporada.

Palabras clave: Innovación, recursos, financiamiento, gastos.

Abstract: This study focus on analyzing the way in which expenses of resources dedicated to innovation are distributed. After a short introduction where the subject and the methodology are exposed, we analyze distribution of expenses from several points of view: from the point of view of the area, of the size and origin of the capitals, activity sector. The conclusion is drawn that, as in the rest of Latinamerica, the areas that concentrate most of investment are those related to capital assets, specially software and hardware. However, it is worth noting that the incorporation of exogenous technology does not necessarily goes along with an equivalent level of training and creation of inner knowledge that leads to adaptation and improving of incorporated technology.

Keywords: Innovation, resources, funding, expenditure.

INTRODUCCIÓN

Las actividades de innovación

Los primeros pasos en la investigación de la innovación tecnológica se sustenta en el estudio de las diferencias que existe entre las industrias que hacen a su motivación y objetivos para llevar a cabo los cambios o mudanzas tecnológicas, tal como lo mencionan Aleixandre Mandizábal (2002), Cohen y Levinthal (1989) y Jaén Jiménez y León Sánchez (2002). En todos ellos, por lo general se parte de la hipótesis de Schumpeter (1992), en tanto se afirma que, en función al rol de los agentes económicos en el progreso técnico, las grandes empresas son más innovadores que las pequeñas (de forma proporcional) y que la concentración de la innovación se asocia con efectos positivos sobre el desarrollo económico.

Es así que a partir de estas hipótesis (schumpeterianas), y sus posteriores interpretaciones, se inició una línea de trabajo de investigación destinada a corroborarlas. Consecuentemente, se formularon diversos modelos econométricos para medir el proceso de innovación, donde la variable dependiente (sea un input de innovación -por ejemplo, la proporción gasto en I+D/ventas- o un output -por ejemplo, número de patentes-) se estudió mediante la aplicación de un análisis de regresión respecto del tamaño y un índice de concentración industrial.

Según el enfoque schumpeteriano, la innovación se presenta como una novedosa combinación de los recursos productivos, para lo cual se precisa del “empresario promotor” o “espíritu promotor”, en tanto representa un actor con capacidad para idear, materializar y evaluar el éxito de las posibles innovaciones.

En las investigaciones más actuales (Vázquez Barquero, 1999), se identifican los procesos de innovación endógenos, institucionalizados, mediante la observación de la generación de invenciones desde el desarrollo e incremento de la inversión en actividades de I+D de las empresas y que forman parte de las llamadas “actividades de innovación” o AI. A este respecto, como establece Rosenberg (1979), a las decisiones estratégicas de las empresas sobre los futuros productos y los procesos de producción es esencial contar con cierta capacidad de I+D endógena.

Como aclaración conceptual previa, las actividades de innovación (AI) involucran las siguientes otras actividades (Caldwell, 1996; Elster, 1990; Escorsa Castells y Valls Pasola, 2005):

- I+D interna (investigación básica, estratégica y aplicada y desarrollo experimental);

- I+D externa (las mismas actividades de la I+D interna pero realizadas por otras empresas u otras organizaciones de investigación públicas o privadas);

- Adquisición de Bienes de Capital (máquinas y equipos de avanzada específicamente destinados a introducir cambios de cualquier índole organizacional);

- Adquisición de Hardware (hardware específicamente destinado a introducir cambios de cualquier índole organizacional); Adquisición de Software (software específicamente destinado a introducir cambios de cualquier índole organizacional);

- Transferencias de Tecnología y Consultorías (adquisición de derechos de uso de patentes, inventos no patentados, licencias, marcas, diseños, know-how, asistencia técnica, consultorías y otros servicios científicos y técnicos contratados a terceros, que no se incluyan en la I+D externa);

- Ingeniería y Diseño Industrial (diseño industrial y otras preparaciones técnicas para la producción y distribución de bienes y/o servicios no incluidas en I+D);

- Diseño Organizacional y Gestión (diseño e implementación de modelos de organización productiva afecten la estructura organizacional de la empresa, y programas de mejoramiento en la gestión y organización de la producción, logística de la distribución y comercialización);

- Capacitación (interna o externa del personal de la empresa, en cualquier campo).

La innovación y los recursos humanos

Desde una perspectiva conceptual básica, definir los recursos humanos puede recabar en expresiones de Perogrullo o perogrulladas (2), como bien puede representarse a través de las siguientes afirmaciones (Morcillo, 2007, p. 160): “las empresas son organizaciones humanas”, “las personas son los socios estratégicos de las compañías”, “las organizaciones sin las personas no son nada”. Sin embargo, en este caso vale la pena reflexionar sobre las personas en el ámbito de la innovación, principalmente en tanto la consideración del enfoque de las competencias y de la capacitación de las personas, pues aunque las personas son innovadoras por esencia, no todas han vivido entornos dinámicos muy exigentes en materia de innovación o han seguido procesos de aprendizaje que estimulasen sus capacidades innatas o cuasi innatas. Eso es lo que explica que las actitudes personales sean muy dispares frente a la innovación en función del contexto que ha prevalecido en cada caso y de la necesidad de invertir en formación y capacitación por parte de las empresas. Resulta pues evidente el deber de las organizaciones de devolver el protagonismo a los individuos, y ello no sólo por la obligación de respetar sus derechos civiles y constitucionales, sino para favorecer el desarrollo sostenible de la misma empresa (Florida, 2002; Gurteen, 1998).

Sbragia y otros (2006) posicionan al factor humano tanto como facilitador y como obstáculo a la innovación. Así cuenta en su obra “Innovación, cómo vencer ese desafío empresarial”, el caso de la firma 3M, y los Post It (o papelillos con material adhesivo), que los desarrolló el químico de la firma, Art Fry, en 1974. Al respecto, el autor menciona el concepto del intra-emprendedorismo, como una variable indispensable al momento de desarrollar nuevos productos, sobre todo al tener que batallar un buen espacio de tiempo hasta que el inventor tenga la idea implantada.

A este respecto Van de Ven y otros (2001) desarrollaron lo que llaman “la cartografía del viaje de la innovación”, haciendo un paralelo con un mapa de carreteras y donde se describen los momentos tortuosos del proceso y en el que están involucrados los recursos humanos y su problemática, como puede ser: la participación cambiante de las personas, los cambios de criterios, la conmoción de coexistir lo antiguo con lo nuevo, las transiciones de poder entre grupos internos y externos, la dinámica de las emociones (paso frecuente desde la euforia al enfriamiento), las dificultades de consenso entre los altos directivos y las relaciones frecuentemente alterables durante los procesos innovativos.

Con todo esto cabe resaltar dos aspectos: por un lado, la conceptualización de los recursos humanos y, por otro, la tendencia actual de la gestión de recursos humanos, como factor que puede considerarse predisponente a los requerimientos planteados para la innovación.

Así, en relación directa con la gestión de los recursos humanos, por lo general los nuevos modelos que se vienen implementando coinciden en asignarle relevancia en la gestión de tres variables fundamentales, de las cuales depende la efectividad de los recursos humanos de una empresa: la habilidad, la motivación, y la flexibilidad o adaptación al cambio. Estas variables tienen que operar de forma simultánea para que el desempeño laboral se vea mejorado. De acuerdo con Bustillo (1994), el sistema de gestión de recursos humanos se compone de los siguientes subsistemas:

-Subsistema de puestos y cargos. En él se definen los perfiles genéricos de los puestos de trabajo en la empresa, incorporándose funciones de mejora, control y mantenimiento, estando sujetos a cambios o modificaciones permanentes, de acuerdo con la evolución del entorno y los cambios suscitados en el orden interno de la organización. Comprende la metodología de integración e inducción del personal, los mecanismos de promoción y remoción.

-Subsistema de capacitación y desarrollo. La capacitación, en este caso refiere no sólo a la formación para que el trabajador pueda llevar a cabo su labor en el puesto sino también a que pueda adquirir las habilidades necesarias para mejorar su desempeño y el del equipo en el cual intervenga, que puedan cambiar y adaptarse a puestos distintos del que ocupan, facilitando así los cambios en los mecanismos y procedimientos de trabajo.

-Subsistema de retribución y reconocimiento. La implementación de sistemas de incentivos se enmarca dentro de este subsistema, que se basa en el desarrollo de procesos de mejora, estimulando la permanencia como condición de acumulación de capacidad desarrollada. Este nuevo enfoque tiene como propósito fundamental recompensar al trabajador por su capacidad y aporte a la empresa. Los trabajadores no sólo deben recibir salarios dignos sino que se los debe proteger contra riesgos de todo tipo, incluyéndose los accidentes y enfermedades profesionales. Además, se les debe brindar otros servicios y prestaciones, vinculados a los beneficios sociales, higiene y seguridad en el trabajo, registros y controles del personal. En este sentido, los sistemas de comunicación interna de la empresa constituyen un elemento crucial.

-Subsistema de evaluación. Procura medir el desempeño de los trabajadores, tomando en cuenta sus distintas habilidades, la capacidad de cooperación, conocimientos, aportes realizados tanto al mejoramiento del proceso como al incremento de la calidad y desarrollo de iniciativas propias.

-Subsistema de selección. Se orienta a la búsqueda y selección de personal, y debe sustentarse en una planificación de largo alcance. Actualmente, se pone énfasis en el potencial de desarrollo del individuo y no sólo en sus habilidades demostradas en un momento dado.

-Subsistema de participación. Tiene que ver con las instancias y mecanismos de participación con los que cuentan los trabajadores en el diseño de los puestos de trabajo y en la búsqueda de mejoras en las condiciones del mismo. Se vinculan a su organización en sindicatos.

Ahora bien, todos estos subsistemas deben integrarse e interrelacionarse para que puedan funcionar en forma armónica. Además, los subsistemas varían de acuerdo con la situación y factores ambientales, organizacionales, comunicacionales y tecnológicos de cada empresa u organización.

En el presente trabajo se enfocará sobre la inversión o gasto en innovación, así como en la inversión tendiente a desarrollar el sub sistema de capacitación y desarrollo.

METODOLOGÍA

Para la confección de este paper se trabajó con datos aportados por una investigación sobre innovación en empresas paraguayas realizada por el Consejo Nacional de Ciencia y Tecnología y la Organización de Estados Iberoamericanos (OEI). Se trató de un estudio descriptivo, aplicado, cualicuantitativo, longitudinal y no experimental para medir los niveles de innovación en las empresas paraguayas. Para ello se seleccionó una muestra en la que se han hecho ingresar a todas las empresas que se consideran que han participado en alguno de los programas para la competitividad en Paraguay (como REDIEX, PR-100, PR 126, FOCOSEP) y otras que forman parte de la base de datos de la Dirección General de Estadística, Encuestas y Censo (DGEEC), ubicadas en diversas localidades del país, pertenecientes a distintos sectores económicos. Se construyó así una muestra final de 601 empresas, principalmente del sector manufacturero.

RESULTADOS Y DISCUSIÓN

Distribución del gasto en innovación por rubros

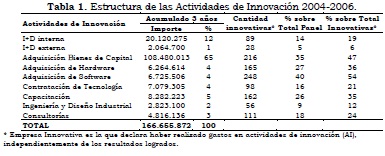

Las actividades realizadas con el propósito de introducir innovaciones al mercado, esto es, las Actividades de Innovación (AI), se concentran en Paraguay en los mismos rubros que prevalecen, en general, a nivel internacional. En efecto, la adquisición de tecnología incorporada y la realización de actividades de Investigación y Desarrollo (I+D) absorben el grueso de los gastos efectuados. El primero de los rubros, que agrupa bienes de capital, hardware y software, explica el 73% de las erogaciones, lo que se corresponde con las proporciones prevalecientes, en general, en América Latina. Es, asimismo, ampliamente mayoritario el número de firmas que optan por esta fórmula para lograr mejoras tecnológicas (Tabla 1).

El 13% del gasto correspondiente a I+D no deja de ser significativo ya que se encuentra al mismo nivel o incluso superior al de otros países de la región, aunque debe recordarse lo ya expresado en relación con el sesgo implícito en la muestra. Así y todo, esto implica que por cada peso gastado en bienes de capital sólo se destinan 0,20 centavos a la realización de actividades de I+D. Es importante señalar que si la incorporación de tecnología exógena no es acompañada por la creación interna de conocimiento, necesario para seleccionarla, adaptarla y mejorarla, su impacto en la firma puede ser inferior al potencial.

En otras palabras, para maximizar el aprovechamiento de los esfuerzos en adquisición de tecnología incorporada es de la mayor importancia acompañar los mismos de otras actividades de innovación, sobre todo las vinculadas a I+D que se caracterizan no solo por elevar las capacidades tecnológicas de la firma sino también sus capacidades de absorción de conocimiento exógeno.

Por otra parte, si bien la incorporación de bienes de capital impacta por lo general en la mejora de procesos, lo que permite a la firma mejorar su competitividad en costos, la realización de actividades de I+D suele ampliar las posibilidades de incursionar en la diferenciación de productos, capaz de generar una ventaja competitiva sostenible y acumulativa, la que no sólo repercute en la performance de la firma sino que además conlleva mejoras en la calificación del personal y, con ella, en los niveles de ingreso, así como que incide en la generación de derrames y efectos sistémicos hacia el resto del entramado productivo.

Capacitación

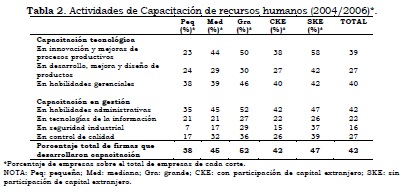

Teniendo en cuenta la importancia crucial y creciente de la dotación de recursos humanos para los logros empresariales en materia de competitividad, llama favorablemente la atención el alto porcentaje de firmas que han realizado actividades de capacitación del personal, aún cuando los gastos efectuados no tienen la envergadura suficiente como para que este rubro se destaque en materia de erogaciones.

En cuanto a los aspectos priorizados en materia de capacitación, es muy marcada la preferencia para el fortalecimiento de las capacidades administrativas y gerenciales (sobre todo entre las firmas de menor tamaño), aunque también tienen fuerte presencia los relativos a innovaciones de proceso. No deja de llamar la atención el bajo porcentaje de firmas que han atendido los aspectos vinculados a seguridad industrial (Tabla 2).

Distribución por tamaño y origen de capital

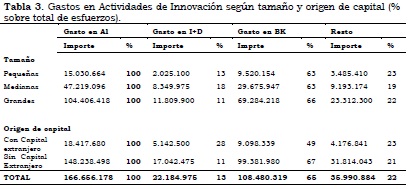

En la Tabla 3, se presenta la distribución del gasto en AI según el tamaño y el origen de capital de las firmas. Si se clasifica a las firmas de la muestra de acuerdo a la cantidad total de empleo en grandes (más de 100 empleados), medianas (entre 25 y 100) y pequeñas (menos de 25), se observa que el sesgo hacia tecnología incorporada se mantiene y que las diferencias entre tamaños no parecen significativas respecto de los gastos en maquinaria y equipo; en efecto, los porcentajes equivalen a 63%, 63% y 66% entre las pequeñas, medianas y grandes, respectivamente.

Sin embargo, sí parecería haber diferencias en la participación de los gastos en actividades de I+D. Las firmas grandes son las que presentan los niveles más bajos de gasto relativo en I+D (sólo el 11% de los gastos totales), a continuación se ubican las pequeñas, entre las que este porcentaje asciende a 13%, y finalmente las firmas medianas, que son las que presentan el mayor nivel de balance entre las actividades de innovación. En otras palabras, mientras que las firmas grandes por cada peso gastado en innovación sólo destinan a I+D 0,17 centavos, entre las firmas pequeñas esta relación asciende a 0,21 y entre las medianas a 0,28.

La distinción por origen de capital muestra que son las firmas de capital nacional (o sin capital extranjero) las que presentarían una conducta más virtuosa en términos del balance de los esfuerzos innovativos, lo que concuerda con la conducta de las firmas pequeñas y medianas, que son mayoría dentro de las nacionales. En efecto, entre este grupo de firmas, el gasto en bienes de capital desciende a 49% del gasto total en AI e, inversamente, el gasto en I+D alcanza al 28% del total. Esto implica que por cada peso invertido en la búsqueda de mejoras tecnológicas y organizacionales, las firmas nacionales destinan 0,56 centavos a la creación interna de conocimiento vía I+D.

De manera inversa, las firmas con participación de capital extranjero presentan un sesgo levemente superior a la media del panel y similar al observado entre las firmas grandes, que equivalen a una gran proporción dentro de este grupo. Entre las firmas con participación de capital extranjero, el gasto en bienes de capital equivale al 67% de los gastos totales, mientras que el gasto en I+D sólo equivale al 11% de los esfuerzos en AI. En otras palabras, entre las firmas extranjeras, por cada peso destinado a la compra de tecnología incorporada, sólo se asignan 0,17 centavos a la realización de I+D.

Ahora bien, a pesar del bajo nivel de participación de las actividades de I+D entre las firmas grandes y entre aquellas con participación de capital extranjero, se observa que son justamente estos grupos los que determinan el nivel general de esfuerzos innovativos.

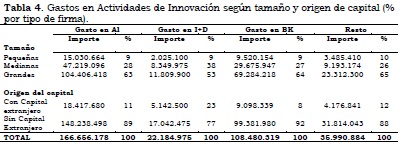

En la Tabla 4 se presenta la distribución del gasto según el peso relativo de cada uno de los grupos. Aún con el bajo nivel de gasto relativo en I+D de las firmas grandes (11% del total de gasto en AI), estas firmas dan cuenta del 53% del gasto total, lo que implica que si este grupo incrementara en un 1% los esfuerzos en I+D, el nivel de gasto total en este rubro se incrementaría en un 0,53%. Inversamente, entre las firmas pequeñas y medianas, cada incremento porcentual en los gastos en I+D sólo generaría un incremento del 0,09% y 0,38%, respectivamente.

La distinción por origen de capital permite extraer observaciones similares. Mientras que las firmas con capital extranjero sólo destinan el 11% de sus gastos totales en AI a la realización de I+D, en términos absolutos estos esfuerzos equivalen al 77% de la muestra, lo que implica que las firmas de capital nacional sólo explican el 23% del importe total del panel.

Estas relaciones ponen de manifiesto la necesidad de incentivar el gasto en I+D de las firmas de mayor tamaño y aquellas con participación de capital extranjero si se pretende generar un cambio significativo en la orientación general de las estrategias innovativas a nivel agregado. En pocas palabras, si no se generan incentivos adecuados que traccionen un cambio en la conducta de ambos grupos de firmas, difícilmente cambie el sentido de los esfuerzos innovativos a nivel industrial.

Esto no implica dejar de lado los incentivos tendentes a impulsar la realización de este tipo de actividades entre las firmas de menor tamaño; por el contrario, es necesario impulsar el gasto balanceado en todos los tamaños de firma, ya que sólo así será posible alcanzar innovaciones capaces de generar ventajas en lo individual y derrames y efectos sinérgicos en lo colectivo.

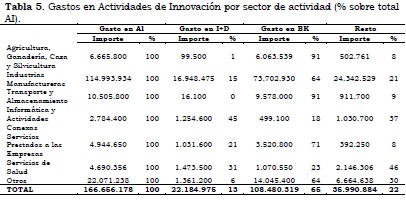

Distribución por sector de actividad

El análisis de las diferencias por sector en la estructura de los gastos en AI, revela que estas son mayores que las observadas en los cortes por tamaño o por origen del capital. En efecto, se advierten sectores de actividad con gastos mucho más sesgados que el promedio, como los de actividades primarias y los de transporte, por ejemplo, que destinan la mayor parte de sus AI a la adquisición de bienes de capital y también casos de interesante balance en los esfuerzos, como los de informática y los de servicios de salud que, además, muestran altos porcentajes de gastos en I+D (Tabla 5).

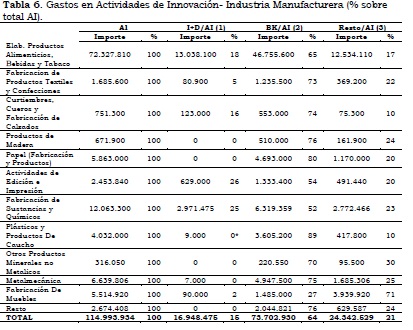

Al interior de la industria manufacturera (Tabla 6) también se advierten importantes diferencias entre sectores de actividad, en lo relativo a la distribución de los gastos en AI. En primer lugar, cabe señalar que son muy pocos los sectores con esfuerzos en I+D relativamente significativos. En este sentido se destacan principalmente los químicos y las actividades de edición e impresión y, en menor medida, pero también por encima del promedio, alimentos y cueros. Caben aquí las mismas consideraciones efectuadas anteriormente respecto de la importancia crucial de incrementar los esfuerzos en I+D para lograr una mejora sustantiva y sustentable de las capacidades tecnológicas, incluyendo en ellas las de innovación y las de absorción.

En un marco, para el conjunto de las manufacturas, de fuerte preponderancia de los gastos en bienes de capital, la fabricación de muebles muestra un sesgo inverso al general, concentrando sus esfuerzos en actividades diferentes a la compra de equipos y a las de I+D.

El caso más destacable en cuanto al balance en los esfuerzos innovativos es el de químicos y, en menor medida, ya que registra muy bajos valores en I+D, el de edición e impresión.

CONCLUSIÓN

Lo rubros que concentran la mayor parte de las partidas presupuestarias, de forma coincidente con América Latina, son aquellos correspondientes a bienes de capital, principalmente software y hardware. Este tipo de erogaciones en innovación se encuentran al mismo nivel o incluso superior al de otros países de la región.

No obstante debe señalarse que la incorporación de tecnología exógena no siempre es acompañada por la capacitación y la creación interna de conocimiento como para la adaptación y mejora de la tecnología incorporada.

Existe un elevado porcentaje de empresas que han efectuado actividades de capacitación del personal, aunque los gastos realizados aquí no son tan grandes como para que el rubro capacitación tenga peso en términos de asignación presupuestaria.

En relación a los ítems que se destacan en la capacitación, podemos mencionar a las capacidades administrativas y gerenciales y las relativas a innovaciones de procesos.

En relación al tamaño de la empresa, las diferencias de gastos entre empresas pequeñas y grandes no parecen ser significativas. En cambio, sí se presentan diferencias en la participación de los gastos en actividades de I+D. Las firmas grandes son las que presentan los niveles más bajos de gasto relativo en I+D, luego las pequeñas y finalmente las medianas.

En términos de origen del capital, son las firmas nacionales las que hacen un mayor esfuerzo financiero favorable a la financiación. En términos absolutos, aumenta la participación en el gasto de I+D tanto de las firmas grandes como de las de capital extranjero.

Las diferencias por rama de actividad son mayores que aquellas por tamaño u origen del capital. Las actividades primarias y las de transporte son las que registran los mayores esfuerzos en innovación.

NOTA

2. “Verdad o certeza que, por notoriamente sabida, es necedad o simpleza el decirla” (Real Academia Española, 2001).

REFERENCIAS

Aleixandre-Mendizábal, G. (2002). Las estrategias para la innovación tecnológica en Castilla y León. Tesis doctoral. Universidad de Valladolid. Valladolid, España. [ Links ]

Battini, P. (1994). Innovar para ganar. México: Limusa Noriega Editores. [ Links ]

Bustillo, C. (1994). La Gestión de Recursos Humanos y la Motivación de las personas. Capital Humano, 73, 17-28. [ Links ]

Caird, S. (1992). How Should Innovation Be Supported?: the Views Of Innovators. Journal of General Management, 18, 68-92. [ Links ]

Caldwell, D. (1996). Historia de la tecnología. Madrid: Alianza Universidad. [ Links ]

Cohen, W. M. y Levinthal, D. A. (1989). Innovation and learning: the two faces of R&D. The Economic Journal, 99 (397), 569-596. [ Links ]

Elster, J. (1990). El cambio tecnológico. Barcelona: Gedisa. [ Links ]

Escorsa-Castells, P. (1996). La tendencia hacia los parques tecnológicos virtuales. Economía Industrial, 311, 137-144. [ Links ]

Escorsa-Castells, P. y Valls-Pasola, J. (2005). Tecnología e Innovación en la Empresa. México: Alfaomega. [ Links ]

Florida, R. (2002). The Rise of the Creative Class. Nueva York: Basic Books. [ Links ]

Freeman, C. (1982). The Economics of Industrial Innovation. Londres: Frances Pinter. [ Links ]

Gurteen, D. (1998). Knowledge, creativity and innovation. Journal of knowledge Management, 2 (1), 5-13. [ Links ]

IBERMÁTICA. (2007). CCI. Código Capital Innovación. Recuperado el 20 de mayo de 2008. Disponible en: http://www.ibermatica.com/ibermatica/ [ Links ]

Jaén-Jiménez, B. y León-Sánchez, M. (2002). La relación proveedor-usuario como fuente de innovación tecnológica. Carta Económica Regional, 79. [ Links ]

Larrañaga, I. (1999). Empleando métricas de actuación para impulsar la innovación. Madrid: IQPC. [ Links ]

Martins, E. C & Terblanche, F. (2003). Building organitational culture that stimulated creativity and innovation. European Journal of Innovation Management, 6 (1), 64-74. [ Links ]

Morcillo, P. (2007). Cultura e Innovación Empresarial: La conexión perfecta. Madrid: Thomson. [ Links ]

Organization for Economic Cooperation and Development (OECD)-EUROSTAT. (2006). Manual de Oslo: guía para la Recogida e Interpretación de Datos sobre Innovación. 3ra ed. Paris: OECD/Comunidades Europeas/Grupo Tragsa. [ Links ]

Piater, A. (1987). Les innovations trannectorielles et la transformation des enterprises. Barcelona: ESADE. [ Links ]

Rosenberg, N. (1971). The economics of technological change. Londres: Penguin Books. [ Links ]

Rosenberg, N. (1979).Tecnología y Economía. Barcelona: Gustavo Gili. [ Links ]

Rosenberg, N. (1994). Exploring the Black Box: Technology, Economics, and History. Cambridge: Cambridge University Press. [ Links ]

Rosseger, G. (1980). The Economics of Production and Innovation. Oxford: Pergamon Press. [ Links ]

Sbragia, R., Stal-Milton, E. y Andreassi, T. (2006). Innovacao. Como vencer esse desafio empresarial. San Pablo, Brasil: Clio. [ Links ]

Schumpeter, J. A. (1934) [1912]. The theory of Economic Development: An Inquiry into Profits, Capital, Credit, Interest and the Business Cycle. Cambridge, Massachusetts: Harvard University Press. [ Links ]

Schumpeter, J. A. (1939). Business Cycles: A Theoretical, Historical and Statistical analysis of the Capitalism Process. Nueva York: McGraw-Hill. [ Links ]

Schumpeter, J. A. (1991). The analysis of economic change. En: R. V. Clemence y J. A. Schumpeter (Eds.), Essays on Entrepreneurs, Innovations, Business Cycles, and the Evolution of Capitalism (pp. 134-192). Nuevo Brunswick, Nueva Jersey: Transaction Publishers. [ Links ]

Schumpeter, J. A. (1992) [1942]. Capitalism, socialism, and democracy. Nueva York: Harper and Row. [ Links ]

Van De Ven, A. H., Angle, H. L. y Poole, M. S. (2000). Research on the Management of Innovation: The Minnesota Studies. Oxford: Oxford University Press. [ Links ]

Van De Ven, A. H., Polley, D. E., Garud, R. y venkararaman, S. (2001). El viaje de la innovación. El Desarrollo de una cultura organizacional para innovar. México, D. F.: Oxford. [ Links ]

Vázquez-Barquero, A., (1999). Desarrollo, redes e innovación. Lecciones sobre desarrollo endógeno. Madrid: Pirámide. [ Links ]