Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Durante el periodo 2016-2020, el sector bancario de Paraguay se compone de 17 empresas ban carias, 16 correspondientes a la banca privada y un banco estatal. Desde la liberación financiera de los años 90, entre altibajos, la banca paraguaya ha logrado posicionarse como sólida y estable frente a países de la región (Cantero Sienra et al., 2018).

A pesar de la solidez y estabilidad observada en el sistema bancario paraguayo, existe una li mitada cantidad de estudios sobre las economías de escala en el sector. A los efectos de esta investigación, se entiende por economía de escala, o rendimientos crecientes, a la reducción del costo unitario de producción a medida que aumenta la cantidad de productos (Krugman y Obstfeld, 2006).

El trabajo presentado por Abente Galeano (2017) muestra economías de escala globales en el sector bancario de Paraguay durante el periodo 2013-2017. Al respecto, Salas (1999) afirma que aprovechar las economías de escala puede aumentar la eficiencia del sistema bancario.

Además, así como refieren algunos autores, como Berger (2003) y Mester (2005), el incremento de eficiencia puede mejorar gracias al avance tecnológico que permita la mayor emisión de pro ductos financieros e implique menores costos, produciéndose así economías de escala.

En el país, de acuerdo con un informe del Banco Central del Paraguay (BCP, 2020), el sistema muestra avances en cuestiones de tecnología financiera. Los avances se evidenciaron inicial mente con la modernización de la banca web relacionada al desarrollo del Sistema de Pagos del Paraguay (SIPAP) y al mayor empleo de la banca móvil, para incorporar posteriormente mayores facilidades en cuanto a pagos digitales, incluyendo billeteras electrónicas y código QR, así como el crecimiento del comercio electrónico, lo cual adquirió más fuerza en el país en el año 2020 debido a la pandemia por COVID-19.

Asimismo, cabe mencionar la naturaleza multiproducto de la banca. Los principales productos del sistema bancario paraguayo son los depósitos y los créditos, cuyos montos presentan un aumento en el periodo estudiado de 45,2% y 40,3%, respectivamente1, según los boletines es tadísticos y financieros del BCP. En el periodo, el sistema también muestra una reducción de los costos bancarios, -1,6% entre diciembre 2016 y diciembre 20202. Esto sugiere, a priori, posible existencia de economías de escala, debido a la reducción de los costos a medida que aumenta el volumen de productos.

Así, la investigación tiene como objetivo general determinar la existencia de economías de escala en el sector bancario de Paraguay en el periodo periodo 2016-2020, con la hipótesis de que exis tirían economías de escala en la banca paraguaya durante dicho periodo. Con esto, la variable dependiente del trabajo es el sector bancario de Paraguay, mientras que la variable indepen diente se trata de las economías de escala.

La relevancia del tema radica en que el sector bancario, como principal componente del sector financiero del país, es uno de los pilares de la economía, a través del cual se sustentan otros sec tores mediante el acceso a los servicios financieros. Por tanto, todo estudio relacionado a la banca paraguaya y a su mayor eficiencia, que se realice con rigor científico, contribuye al desarrollo del país en línea con el Objetivo 8 y la meta 8.10 de los Objetivos de Desarrollo Sostenible (ODS) que pretende “fortalecer la capacidad de las instituciones financieras nacionales para fomentar y ampliar el acceso a los servicios bancarios, financieros y de seguros para todos” (ONU, 2015, p.23).

Los resultados de la investigación aportan información con fundamentos científicos acerca del perfil bancario paraguayo, a fin de elaborar políticas que tomen en consideración el potencial de las economías de escala para impulsar el acceso a servicios financieros en Paraguay.

MATERIALES Y MÉTODOS

En un primer momento, la investigación se llevó a cabo con un diseño bibliográfico documental, a partir de la recolección de datos de fuentes oficiales, principalmente boletines del BCP, así como también el empleo de libros, artículos científicos en línea y tesis publicadas. Seguidamente, en la modalidad de laboratorio, se realizó una estimación econométrica con datos de panel. Para el trabajo, se consideraron como sujetos de estudio a las empresas bancarias del Paraguay en el periodo 2016-2020, las cuales comprendieron 17 entidades3.

El enfoque de investigación fue mixto. Por un lado, el aspecto cuantitativo a través de cálculos es tadísticos y econométricos sobre los datos numéricos recopilados y, por otro lado, el aspecto cua litativo mediante la elaboración de cuadros comparativos a base de narraciones de otros autores.

Como los sujetos para la estimación fueron bien identificados, por lo que no se obtuvieron de forma aleatoria, fue adecuado utilizar el modelo de efectos fijos, con el que se corrió la regresión por el método de Mínimos Cuadrados Ordinarios (MCO). El intercepto obtenido fue distinto para cada banco, aunque sin variar en el tiempo, atendiendo de esa forma la heterogeneidad entre las entidades. Adicionalmente, se aplicó una ponderación sobre los datos de corte transversal con Mínimos Cuadrados Generalizados (MCG), a fin de evitar la dependencia de corte transversal.

Con relación a la forma funcional, Salas (1999) menciona: “Tradicionalmente, las economías de escala […] han sido calculadas en base a estimaciones econométricas de funciones de costos” (p.7). En línea con lo anterior, el modelo translog presenta una forma funcional flexible, paramétrica, que permite la aproximación de segundo orden a una función que se desconoce o no se conoce con exactitud (Wheelock & Wilson, 2017; Loa León, 2016; Salas, 1999).

Anteriormente, era usual calcular las economías de escala de la banca por medio de la función de producción Cobb-Douglas4. Posteriormente, otros autores5 utilizan la función de costos translog, que es más adecuada para el cálculo de economías de escala en el sistema bancario porque no supone restricciones a priori sobre la producción.

Para este estudio se decidió emplear la función de costos translog. Las variables utilizadas para la estimación fueron los costos, productos y precios bancarios, seleccionados por el método analí tico-sintético mediante la revisión de la literatura sobre el tema. Los costos totales comprendieron los egresos totales y los gastos administrativos, los productos incluyeron los depósitos y los créditos y, como precios, se tomaron los gastos por cada personal, es decir, el precio del trabajo en el sector.

Con relación a los productos bancarios, existe un debate sobre la utilización de los valores mo netarios o la toma de la cantidad de cuentas pasivas y activas (Ferrufino, 1991). Lo primero se relaciona al enfoque de intermediación y lo segundo, al enfoque de producción. En este trabajo se consideró apropiado, por la disponibilidad de datos, la aplicación del enfoque de intermediación. Es decir, se tomaron los depósitos y créditos expresados en montos en guaraníes.

En principio, se probó un modelo en el que se tomaron los depósitos y créditos totales como productos bancarios. Sin embargo, con esa combinación de variables no se cumplían todos los requerimientos para el buen comportamiento del modelo, por lo que se decidió utilizar un mo delo que tomó como productos bancarios a los depósitos totales y al crédito al sector agrícola como proxy de los créditos totales. El motivo para usar la variable crédito agrícola fue que esta representaba a diciembre 2020 la mayor proporción entre el total de créditos otorgados por el sistema (22,0%), según el informe del S&P Global Ratings (2021).

Para la estimación, se excluyó a Banco Río S.A.E.C.A., que comenzó a operar desde 2019, a fin de contar con un panel balanceado. Asimismo, se decidió excluir al Citibank N.A., puesto que en el periodo presentó en repetidas ocasiones un valor acumulado mensual nulo para el crédito agrícola. Además, el Banco GNB Paraguay S.A. presentó una observación atípica en los costos totales de agosto 2020, por lo que se aplicó un promedio entre los dos meses anteriores y los dos meses posteriores a la fecha, para así ajustar el dato y seguir manteniendo el balance del panel.

Afortunadamente, el cambio de denominación del Banco Amambay S.A. a Banco BASA S.A. des de enero del año 2018 no alteró el modelo para la estimación, puesto que se trata de la misma entidad, solo que con distinto nombre.

La función de costos translog utilizada fue similar a la presentada por Suescún Melo (1987), con el siguiente ajuste para el sector bancario de Paraguay:

Donde:

LnC: es el logaritmo natural del costo total.

LnY1: es el logaritmo natural del producto 1 (depósitos totales).

LnY2: es el logaritmo natural del producto 2 (crédito agrícola).

LnW: es el logaritmo natural del precio del trabajo.

α: es el término de intercepto distinto para cada banco, pero constante en el tiempo.

β, γ, δ, µ, ρ: son los parámetros estimados.

Ʋ: es el término de error.

Cada variable se presentó para cada empresa bancaria de forma mensual a lo largo del periodo de estudio (2016-2020). Para la estimación, se utilizó el software econométrico EViews 12.

Se consideró también la condición de simetría y homogeneidad Y 12 = Y 21. Además, Salas (1999) refiere a la homogeneidad lineal en los precios de los factores, lo que implica que si estos se duplican, también debe duplicarse el costo total. Esta condición requiere:

Una vez hecha la estimación del modelo, se evaluó la significancia de los resultados mediante la realización de pruebas de hipótesis.

Finalmente, para dar respuesta a la hipótesis de investigación, se efectuó el cálculo de economías de escala en el sector bancario de Paraguay. Se utilizó una ecuación similar a la empleada por Suescún Melo (1987). Se trató de una ecuación en función a las variables de productos y precios bancarios, para lo cual se utilizaron los promedios geométricos de dichas variables. A continuación, se muestra la ecuación empleada:

i= 1, 2 productos bancarios

Se consideró que si EE < 1, existen rendimientos crecientes de escala o economías de escala, si EE = 1, existen rendimientos constantes a escala, y si EE > 1, existen rendimientos decrecientes de escala.

RESULTADOS Y DISCUSIÓN

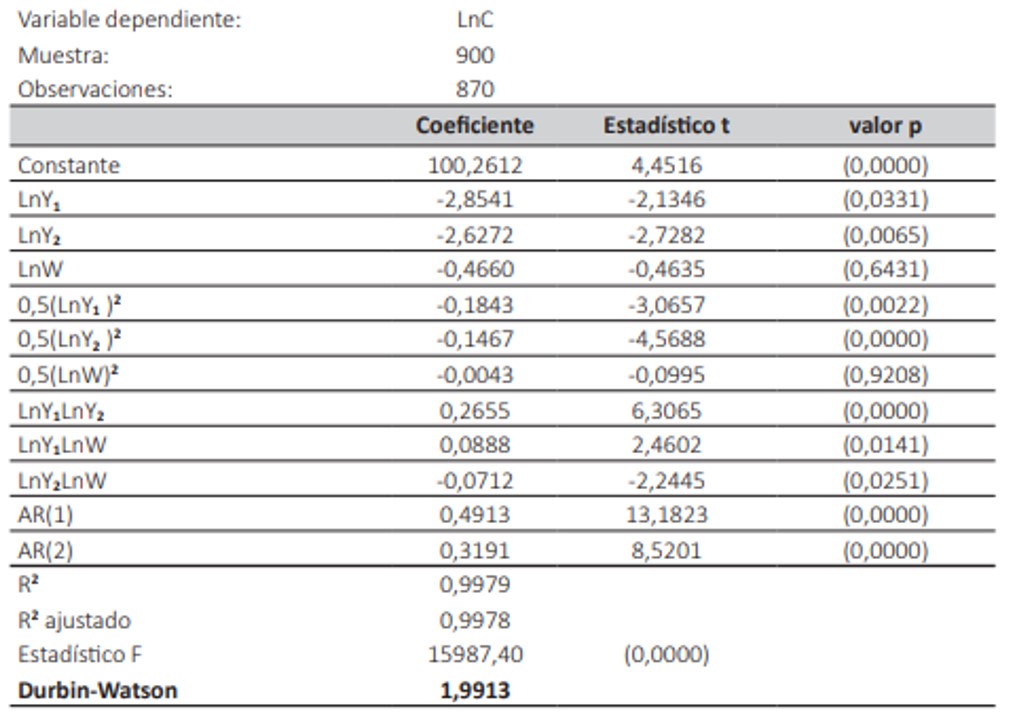

Una vez estimado el modelo, para evaluar la significancia de los resultados, primeramente se tuvo en cuenta el estadístico t de Student de cada parámetro estimado para cada una de las regresoras. Así, el 81,8% de las variables explicativas fueron significativas al 95% del nivel de confianza.

En cuanto a la significancia global, nuevamente al nivel de confianza del 95%, el modelo resultó estadísticamente significativo. El estadístico F tuvo un valor de probabilidad ínfimo (alrededor de cero), lo que permitió rechazar la hipótesis nula de que los verdaderos parámetros son simul táneamente cero.

Seguidamente, el R2 resultó elevado, con un valor de 0,9979. Esto quiere decir que las varia bles independientes seleccionadas explicaron alrededor del 99,8% de la variación de los costos bancarios. El valor fue elevado incluso para R2 ajustado, que tiende a aumentar menos que R2 a medida que aumenta la cantidad de variables explicativas.

Con relación al estadístico de Durbin Watson, que se consideró como prueba de autocorrelación, el modelo presentó un resultado de 1,9913. El valor del estadístico fue cercano a 2, lo que demostró consistencia en los resultados estimados (sin autocorrelación presente). A continuación, en la Tabla 1, se muestran los resultados finales del modelo.

Tabela 1: Resultados finales de la estimación del modelo.

Fuente: elaboración propia con datos del Boletín Estadístico y Financiero - Empresas Bancarias del BCP.

Pruebas de hipótesis. Homogeneidad lineal en los precios bancarios

Primeramente, se verificaron las condiciones de homogeneidad lineal en los precios bancarios con el empleo del estadístico Wald. En el modelo se aceptaron las hipótesis nulas (δ1=1 y ∑ρi1=0) sobre las restricciones de homogeneidad lineal en los precios, con valores de probabilidad supe riores al 5% para los estadísticos t, F y ji cuadrada, es decir, el modelo cumple con las condiciones requeridas para el trabajo.

Para la hipótesis δ1=1, los valores de probabilidad de los estadísticos t, F y ji cuadrada fueron 0,1452, 0,1452 y 0,1448, respectivamente. Asimismo, para la hipótesis ∑ρi1=0, las probabilida des de los estadísticos t, F y ji cuadrada fueron 0,3206, 0,3206 y 0,3203, respectivamente.

Dependencia de corte transversal

Fue importante verificar que los residuos no presentaran correlación con las variables indepen dientes en una misma unidad de tiempo, esto es, que no existiera dependencia de corte trans versal de los residuos. Todas las pruebas aplicadas aceptaron la hipótesis nula de no dependen cia de corte transversal, con probabilidades superiores al 5%. Los valores de probabilidad fueron los siguientes: 0,5412 Breusch-Pagan LM, 0,8818 Pesaran scaled LM, 0,7793 Bias-corrected sca led LM y 0,3523 Pesaran CD. Con esto, se demostró que el modelo no presentaba correlación contemporánea y que los parámetros eran consistentes (Gujarati y Porter, 2009).

Autocorrelación

En la estimación con la función de costos original del modelo se obtuvo un valor del estadístico de Durbin Watson de 1,2788, lo cual indicaba posible autocorrelación positiva. Como método de corrección se aplicó un esquema autorregresivo de segundo orden de Markov, denominado AR(2), para lo cual primero se evaluó el correlograma de los residuos y se decidió el segundo orden conforme al resultado observado en la correlación parcial.

El significado de la utilización del rezago de dos periodos implica que los resultados de la función de costos en una unidad de tiempo dependen de los resultados de hasta dos unidades de tiempo anteriores, es decir, los costos bancarios actuales serían afectados también por los desempeños anteriores. Por tanto, la ecuación finalmente empleada fue la siguiente:

Al realizar la estimación con la ecuación ajustada, se obtuvo un valor del estadístico de Durbin Watson de 1,9913, próximo a 2, como se presentó en la Tabla 1. De esa forma, se corrigió la autocorrelación y se consiguieron estimadores MELI. Consecuentemente, se puede confiar en la significancia estadística del modelo.

Prueba de especificación

Como se vio en la revisión de la literatura referente al cálculo de economías de escala en el sector bancario, otra forma de estimar los modelos es mediante el uso de la función del tipo Cobb-Douglas. A fin de comprobar que fue adecuada la utilización de la función translog en este trabajo, se efectuó una prueba de especificación con el estadístico Wald.

Para el cálculo de la prueba, con la hipótesis nula de especificación de Cobb-Douglas, se res tringieron a cero los coeficientes de aquellas variables explicativas combinadas o cruzadas. La hipótesis nula fue rechazada con un valor de probabilidad alrededor de cero considerando los estadísticos F y ji cuadrada. Por tanto, fue apropiado utilizar la función de costos translog en el trabajo.

Una vez comprobado que el modelo utilizado fue adecuado y que los resultados de la estimación de los parámetros fueron confiables, se procedió al cálculo de economías de escala en el sector ban cario de Paraguay en el periodo 2016-2020, a fin de dar respuesta a la hipótesis de investigación.

Para el cálculo se empleó la ecuación presentada por Suescún Melo (1987), mediante la cual se miden las economías de escala con la sumatoria de las elasticidades de costo por cada producto de las empresas bancarias.

Finalmente, se presenta un resultado de 0,36 para el sistema en general, es decir, existieron economías de escala en el sector bancario de Paraguay en el periodo 2016-2020. Este resul tado implica que, ante un aumento de 1% en los productos bancarios, el costo aumentaría alrededor de 0,36%.

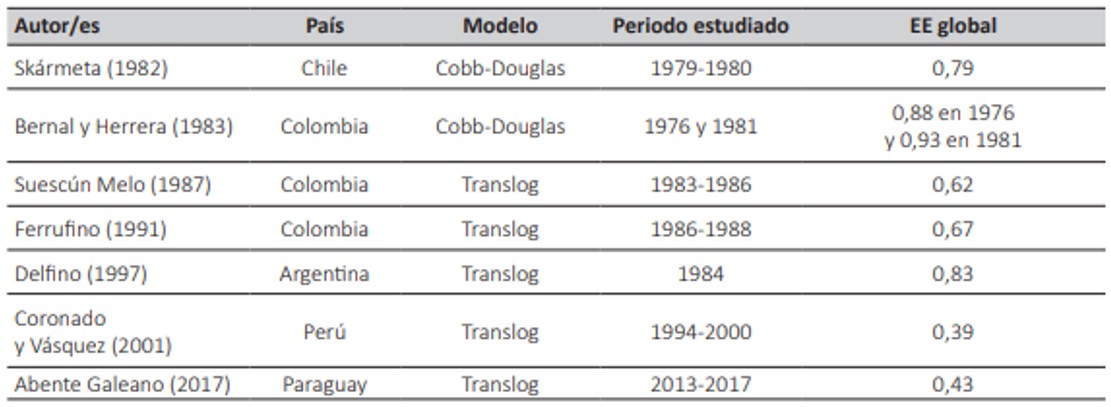

El resultado obtenido se comparó con los resultados de otros autores de distintos países, como Chile, Colombia, Argentina y Perú, con el fin de examinar la posición del sector bancario para guayo entre sus pares de la región. También se tuvo en cuenta un trabajo previo realizado en Paraguay, con el cual se encontraron resultados aproximados.

De manera general, en la Tabla 2 se observa que los trabajos revisados tuvieron un coeficiente menor a 1 para las empresas bancarias, de lo que se infiere que el sistema bancario en la región ha tendido a presentar economías de escala. El resultado de este trabajo fue más bajo que el de los pares, lo cual muestra la capacidad de expansión del sector bancario de Paraguay; el coefi ciente obtenido de 0,36 fue próximo al de Coronado y Vásquez (2001) para la banca peruana y al de Abente Galeano (2017) para las empresas bancarias de Paraguay.

Según los resultados de esta investigación, el sector bancario de Paraguay cuenta con mayor ca pacidad de expansión debido a las economías de escala, que en el trabajo realizado en 2017 por Abente Galeano. Esto podría deberse al avance en materia tecnológica en el sector.

Cabe señalar que cada autor mencionado presentó una metodología distinta o criterios diferen tes para llevar adelante su investigación, adecuado al contexto de cada país y al periodo analiza do. Por tanto, el cotejo con los otros trabajos es solo a fin de tener una idea del comportamiento del sistema, ya que no es aplicable una comparación rigurosa.

Tabela 2: Economías de escala en el sector bancario de la región.

Fuente: elaboración propia con datos de Skármeta (1982), Bernal y Herrera (1983), Suescún Melo (1987),

Ferrufino (1991), Delfino (1997), Coronado y Vásquez (2001) y Abente Galeano (2017).

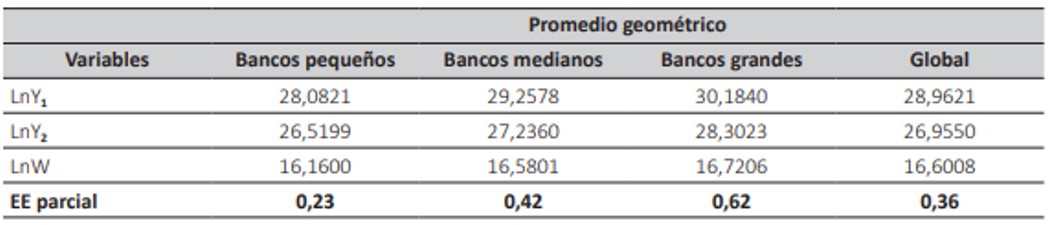

Como valor agregado, se decidió incorporar un análisis de las economías de escala por tamaño de los bancos. El cálculo siguió el mismo procedimiento realizado para el sistema de forma global, con el promedio geométrico de las variables de productos y precios, pero por agrupación de los bancos.

El criterio de clasificación se basó en las proporciones o cuotas de mercado de los bancos, con siderando los promedios de depósitos y créditos acumulados mensualmente en el año 2020. Los bancos con proporciones de 0 a 3,0% se consideraron como bancos pequeños6, de 3,1% a 10,0% como bancos medianos7 y las proporciones de 10,1% en adelante correspondieron a bancos de gran tamaño8.

Cabe recordar que para la estimación del modelo se consideró adecuado no incluir al Banco Río S.A.E.C.A. y al Citibank N.A., a fin de mantener el balance de los datos de panel en el periodo 2016-2020. Adicionalmente, para obtener el coeficiente de economías de escala por tamaño de los bancos, se excluyó al Banco de la Nación Argentina y al Banco Do Brasil S.A. porque individualmente presentaron coeficientes negativos que distorsionaban el resultado del grupo de bancos pequeños. Entonces, la agrupación quedó conformada por Bancop S.A. e Interfisa Banco.

En la Tabla 3 se observan economías de escala en las tres agrupaciones por tamaño de los bancos. No obstante, los bancos pequeños mostraron los menores coeficientes, seguidos por los bancos medianos y luego los bancos grandes. Con esto, se deduce que a medida que aumenta el tamaño de los bancos, la capacidad de expansión se va reduciendo. Es decir, los bancos más grandes se encuentran más cerca de completar su aprovechamiento de economías de escala.

Tabela 3: Economías de escala en el sector bancario de Paraguay, por tamaño de los bancos, periodo 2016-2020

Fuente: elaboración propia con datos del Boletín Estadístico y Financiero - Empresas Bancarias del BCP.

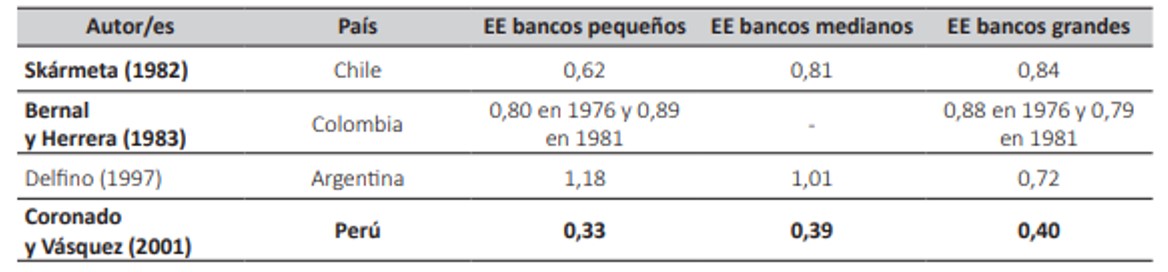

Así también, se revisaron trabajos de la región (Chile, Colombia, Argentina y Perú) que incluyeron estudios por tamaño de los bancos, como se muestra en la Tabla 4. Para los bancos pequeños, el coeficiente de este trabajo (0,23) fue más bajo que los de la región, próximo al coeficiente de 0,33 para la banca peruana (Coronado y Vásquez, 2001).

Tabela 4: Economías de escala en el sector bancario de la región, por tamaño de los bancos.

Fuente: elaboración propia con datos de Skármeta (1982), Bernal y Herrera (1983), Delfino (1997) y Coronado y Vásquez (2001).

Entre los bancos medianos, también el coeficiente de esta investigación (0,42) se aproximó al de Perú (0,39), pero ya no fue el coeficiente más bajo de la región en dicha agrupación.

Y, por último, para los bancos grandes, el coeficiente de este trabajo (0,62) se aproximó al coeficiente de 0,72 de Delfino (1997) para los bancos de Argentina, sin ser tampoco el coeficiente más bajo entre los registrados en la región para el grupo de grandes empresas bancarias.

CONCLUSIONES

En respuesta a la hipótesis de investigación, existen economías de escala en el sector bancario de Paraguay en el periodo 2016-2020. Se verifica que, ante un aumento de 1% en los productos bancarios, el costo aumentaría alrededor de 0,36%.

Este resultado está en línea con los pares de la región, donde se registra una tendencia a presentar economías de escala en el sector bancario. En esta investigación se muestra que el sector bancario paraguayo cuenta con mayor capacidad de expansión debido a las economías de escala, lo cual podría deberse al avance en materia tecnológica en el sector, dados los distintos periodos de tiempo que analiza cada trabajo.

Existe una limitación para la comparación rigurosa con los resultados de otros autores, puesto que los trabajos difieren en cuanto a variables utilizadas y contexto de análisis. Sin embargo, es posible realizar una comparación de forma general, gracias al rigor científico con el que se obtuvieron los resultados en este trabajo.

Los resultados de las economías de escala por tamaño de los bancos muestran rendimientos crecientes de escala en las tres agrupaciones y se evidencia que los bancos pequeños tienen mayor capacidad de expansión que los grandes bancos.

Las informaciones obtenidas muestran el potencial de crecimiento del sector bancario paraguayo para alcanzar la eficiencia. Es decir, todavía es posible incrementar el volumen de productos ofrecido por los bancos, hasta que una unidad adicional de producto implique un aumento más que proporcional de los costos.

Finalmente, en línea con el ODS 8 y la meta 8.10, los resultados de la investigación brindan un panorama optimista para el mayor acceso a servicios financieros en el país. Esto gracias a los menores costos unitarios que representan las economías de escala, con soporte de la tecnología financiera, lo cual puede aprovecharse para emitir productos a precios más competitivos, que permitan el alcance de estos a mayor parte de la población.