Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUÇÃO

Paraguai é o terceiro país da América do Sul com maior peso do Produto Interno Bruto (PIB) Agropecuário sobre o conjunto das atividades econômicas (10,4% do total em 2018), sendo superado apenas pela Guiana (12,7%) e Bolívia (11,4%) (Banco Mundial, 2020). Conforme Trepowski e Martínez (2016, p. 7), o “sector agroindustrial genera actualmente el 29% del valor bruto de la producción total del país y representa el 62% del valor total de las exportaciones del Paraguay”. Não há dúvida que a soja é o principal produto do agronegócio paraguaio, com esti- mativas do complexo soja (grão, óleo e farelo) colaborar com, em média, 6% do PIB nos últimos anos (Observatório Rural, 2019) e responder por 40% das exportações totais (Cappro, 2019).

A expansão da soja no Paraguai inicia-se na década de 1970, vinculada com as políticas do governo ditatorial de Stroessner e com o estabelecimento de um grande número de agricultores brasi- leiros que se instalaram na região oriental do país (Nickson, 1981; Zaar, 2001; Wesz Jr., 2021). En- tretanto, o boom da soja vai ocorrer de 1991 a 2015, quando houve uma ampliação ininterrupta da área cultivada, passando de 550 mil ha para 3,5 milhões de hectares (crescimento superior a seis vezes). Em termos de produção, houve um salto de 1,4 para 8,8 milhões de toneladas no mesmo período, não obstante as oscilações em função de problemas climáticos (MAG, 2020). O cultivo da soja tem, como uma de suas características, a alta integração com setores a mon- tante e a jusante (Rojas Villagra, 2009; Costa e Santana, 2014; Correia, 2019). A montante, é central as inovações tecnológicas, que se por um lado ampliam a produção, por outro aumentam a dependência dos agricultores a produtos e serviços extras setoriais, com destaque a compra de novas máquinas, como tratores, semeadeiras, colheitadeiras e pulverizadores, que cobrem cada vez maiores superfícies; sementes, com novas variedades de maior potencial produtivo, re- sistentes a determinados insetos, mais tolerantes à seca, de menor ciclo produtivo; agrotóxicos, com novas misturas e ingredientes, mais específicos e potentes, com maior velocidade de ação; e fertilizantes, produzidos com novas matérias-primas e formulações (Niederle e Wesz Jr., 2018). Considerando essa dinâmica, interessa-nos identificar os principais agentes a montante da ca- deia produtiva, bem como compreender o seu poder de mercado na principal atividade agro- pecuária do Paraguai. Portanto, o objetivo deste artigo é analisar o grau de concentração em- presarial nos ramos de máquinas agrícolas, sementes, agroquímicos e fertilizantes no mercado da soja no Paraguai entre 2012 e 2018. O recorte temporal diz respeito ao período com maior disponibilidade de dados, que permite visualizar as alterações na concentração empresarial no setor de máquinas e insumos agrícolas no Paraguai ao longo de sete anos.

A título de contextualização, a área de soja no Paraguai entre 2012 e 2018 apresenta um cresci mento significativo, passando de 2,9 para 3,5 milhões de hectares (20,2%), enquanto a produção salta de 4,3 para 11,0 milhões de toneladas (153,5%). Esta elevada ampliação na produção se deve à quebra de safra ocorrida em 2012 por conta da estiagem, que também se refletiu no rendimento médio por área, que mais que duplicou de 2012 a 2018 (vai de 1.492 a 3.147 Kg por hectare) (MAG, 2020). Em relação ao preço, 2012 foi marcado pela maior cotação histórica do grão nos mercados internacionais (quase 700 dólares a tonelada), seguida pela queda ao longo dos demais anos, ficando próximo dos 400 dólares a tonelada, não obstante variações menores (USDA, 2020).

MATERIAIS E MÉTODOS

Para mensurar concentração empresarial e poder de mercado, serão utilizados três indicadores: Market Share (MS), Relação de Concentração (RC) e Índice de Herfindahl-Hirschman (IHH), os quais são frequentemente usados nas pesquisas sobre mercados agroalimentares, inclusive na cadeia produtiva da soja (Costa e Santana, 2014; Guerrero, 2014; Pieri e Wesz Jr., 2017; Silva e Vian, 2017; Rebouças, Carvalho e Cavalcante, 2018; Santos e Wesz Jr., 2018, entre outros). O Market Share (MS) é expresso pela porcentagem de uma empresa x sobre um determinado mercado T, e se calcula a partir da capacidade de produção (ou outra variável) de uma empresa, sobre a capacidade total de produção (ou outra variável). O resultado alcançado indica quanto uma empresa controla de determinado setor, de modo que:

A Relação de Concentração (RCE) - que também aparece como Razão de Concentração ou Taxa de Concentração - é expresso a partir da soma da participação das maiores empresas em determina-do mercado, comparando com o total expresso de todas as empresas do mesmo:

Geralmente se considera a soma das fatias de mercado das quatro maiores (RC4). Para confirmar a existência de um mercado concentrado, os resultados serão analisados sobre critérios pré-defi- nidos por Medeiros e Reis (1995) e Fraga e Medeiros (2005), que define os seguintes parâmetros para mercados concentrados: altamente concentrado RC4 > 75%; alta concentração 65% < RC4 < 75%; concentração moderada 50% < RC4 < 65%; baixa concentração 35% < RC4 < 50%; ausência de concentração RC4 < 35%; claramente atomístico RC4 < 2%.

Já o Índice de Herfindahl-Hirschman (IHH) é calculado através da soma dos quadrados da participação de determinadas empresas (MS): IHH =

. O resultado pode variar de 0 a 10.000, sendo 0 um mercado que apresenta a concorrência perfeita e 10.000 indica a existência de monopólio. Entre estes extremos, são estabelecidas faixas de valores para identificar diferentes graus de concentração. Nos estudos sobre o mercado da soja, “si el Índice arroja un resultado inferior a 1.000, se trata de un sector competitivo; si el resultado se encuentra entre ese valor y 1.800, se trata de un sector medianamente concentrado y, por último, si el valor supera los 1.800 el sector presenta características de elevada concentración” (Guerrero, 2014).

É importante comentar que há uma carência de dados sobre o mercado de máquinas e insumos agrícolas no Paraguai. A opção foi utilizar dados de importação (para máquinas, agroquímicos e fertilizantes) e de comercialização (para sementes). E, por conta desta ausência de informações mais precisas, somente os dados das sementes refere-se especificamente à soja, enquanto os valores de máquinas, agroquímicos e fertilizantes dizem respeito ao conjunto do setor agropecuário do país. Apesar desta limitação, a soja é o principal cultivo e é quem mais absorve tais insumos (Wesz, 2018).

No caso das máquinas, foram utilizados dados da Cámara de Distribuidores de Automotores y Maquinarias (Cadam), que traz valores das importações de tratores e colheitadeiras por empre- sa. As informações sobre o volume de sementes de soja comercializadas por empresa e varieda- de tem como base os dados da Asociación de Productores de Semillas del Paraguay (Aprosemp) e da Asociación Paraguaya de Obtentores Vegetales (Parpov). Já os valores das importações de agrotóxicos (Nomenclatura Comum do Mercosul - NCM 3808) e adubos (NCM 31) foram coletados pela Dirección Nacional de Aduanas (DNA) e disponibilizado via solicitação oficial.

De maneira complementar, foram realizadas entre 2016 e 2019 entrevistas com 56 representan- tes de diferentes setores, como revendas de insumos e máquinas, sementeiras, exportadores, silos e cooperativas, além de representantes de grêmios produtivos. Também foram obtidas in- formações no site das empresas e em notícias divulgadas nos meios de comunicação.

RESULTADOS E DISCUSSÕES

Os resultados e discussões deste trabalho serão divididos em quatro partes, iniciando com o poder de mercado nas máquinas agrícolas (tratores e colheitadeiras) e, na sequência, adentra-se nas sementes de soja, nos agroquímicos e nos fertilizantes.

Máquinas Agrícolas

Apesar da relevância do setor primário, sobretudo a agricultura, na balança comercial do Paraguai, o país não realiza a fabricação de tratores e colheitadeiras. E a demanda gerada pela atividade econômica é suprida com um modelo de importação e revendas nas principais regiões agrícolas. Grande parte do maquinário agrícola utilizado no Paraguai é importado do Brasil, que no ano de 2018 foi responsável pela exportação de 94,3% das colheitadeiras e 70,4% dos tratores, seguido por aquisições provenientes de Índia, México, Estados Unidos, China e Alemanha (Cadam, 2019).

O volume de importação de tratores e colheitadeira por ano apresenta forte variação, com pico em 2013, 2.531 e 445 respectivamente, reflexo da alta no preço da soja no mercado internacio- nal. Nos anos seguintes há uma redução nas importações, ainda que se tenha retomado o cres- cimento nos últimos três anos (2016 a 2018), com o número de tratores passando de 994 para 2.095 (variação de 111%), enquanto as colheitadeiras saltaram de 114 para 367 (crescimento de 222%) (Cadam, 2019).

O controle do segmento em questão se concentra em três empresas transnacionais: CNH (com as marcas Case IH e New Holland), AGCO (com as marcas AGCO, Valtra e Massey Ferguson) e John Deere, as quais controlam 44,1% do mercado de maquinário agrícola em nível mundial (Silva, 2015).

As empresas em questão dominam o mercado com o modelo de fusão e aquisição, diferen- ciando-se pelo tempo de atuação no mercado. A mais antiga é a norte-americana John Deere, empresa fundada em 1837, que ao longo da sua história se apropriou do modelo de expansão citado anteriormente.

A CNH Industrial é fruto de uma grande fusão entre as estadunidenses Case IH e New Holland em 1999, e de uma nova fusão com o grupo italiano Fiat Industrial em 2012. A AGCO, por sua vez, é fundada em 1990 a partir da aquisição da Deutz-Allis da KHD, e desde então vem incorporando empresas/marcas importantes no setor, como Massey Ferguson, Valtra, Santal Equipamentos, Challenger, Fendt e GSI (Silva, 2015).

Entre as principais concessionárias no Paraguai, cabe destacar Ciabay (representante das mar- cas, Case IH e New Holland), Automaq (John Deere), DLS - De La Sobera (Massey Ferguson), Rieder & Cia (Valtra), Kurosou & Cia (John Deere), Agro Silo Santa Catalina (New Holland) e Tape Ruvicha (New Holland).

No Paraguai, entre 2012 e 2018, a John Deere e a AGCO (sobretudo via Massey Ferguson) dis- putaram a liderança nas importações de tratores, cada uma controlando, em geral, entre 30% e 40% deste mercado. A CNH mantém uma participação que varia de 15% a 27%. Em todos os anos percebe-se forte presença destas três empresas, com uma atuação superior aos 80%, com destaque para 2017, quando dominaram 98% dos tratores importados. Dado que apenas três empresas exercem um forte controle no Market Share, os indicadores demonstram uma alta concentração no Paraguai, e que também pode ser observado pelo IHH, que em todo o período foi superior a 1.800, cujo pico é alcançado em 2017, com 3.373 (Tabela 1).

Tabela 1: Concentração (MS, RC4 e IHH) das empresas importadoras de tratores no Paraguai (2012- 2018)

| Empresas | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|

| John Deere | 30,6 | 32,3 | 36,2 | 32,5 | 41,3 | 40,3 | 33,8 |

| AGCO | 35,3 | 33,1 | 25,5 | 36,1 | 34,2 | 35,2 | 37,4 |

| CNH | 15,7 | 22,9 | 26,8 | 19,0 | 12,9 | 22,5 | 18,3 |

| Outras | 17,6 | 11,4 | 10,1 | 11,8 | 8,9 | 1,9 | 9,3 |

| RC4 | 85,5 | 92,2 | 92,0 | 90,5 | 93,0 | 98,7 | 92,2 |

| IHH | 2.478 | 2.690 | 2.698 | 2.746 | 3.073 | 3.370 | 2.898 |

Fonte: Cadam (diferentes anos). Organização dos autores.

O mercado de colheitadeira no Paraguai é similar ao de trator, pois ambos são fabricados pelas mesmas empresas e mantém os seus revendedores oficiais. Os índices de concentração para o segmento em questão se mostram ainda mais elevados que o de tratores, pois CNH e John Deere concentraram mais de 85% das importações de colheitadeiras em todos os anos (o ápice foi em 2016, quando alcançaram 92% do total). Neste caso, o IHH constantemente está acima de 4.000 e o grupo das 3 maiores empresas detém com frequência mais de 97% do mercado (Tabela 2). Portanto, há uma altíssima concentração no mercado de colheitadeiras no Paraguai, superior ao segmento de tratores.

Tabela 2: Concentração (M S, RC4 e IHH) das empresas importadoras de colheitadeiras no Paraguai (2012- 2018).

| Empresas | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|

| John Deere | 47,5 | 45,9 | 42,7 | 42,2 | 45,6 | 39,3 | 36,2 |

| AGCO | 9,2 | 12,4 | 8,1 | 6,8 | 5,3 | 8,6 | 7,6 |

| CNH | 39,8 | 39,6 | 46,8 | 47,3 | 46,5 | 47,1 | 53,4 |

| Outros | 3,4 | 2,1 | 2,4 | 3,7 | 2,6 | 4,5 | 2,2 |

| RC4 | 99,9 | 100,0 | 100,0 | 100,0 | 100,0 | 99,5 | 99,4 |

| IHH | 3.936 | 3.833 | 4.085 | 4.078 | 4.276 | 3.857 | 4.225 |

Fonte: Cadam (diferentes anos). Organização dos autores.

Assim, o mercado de colheitadeiras e tratores pode ser classificado como oligopólio concentrado, em que um pequeno número de empresas transnacionais detém um elevado poder de mercado.

Sementes

O melhoramento genético e a criação de novas variedades de semente fazem parte do trabalho das obtentoras, empresas fundamentais na cadeia produtiva da soja. Atualmente no país existem por volta de 15 obtentores, que dispõe de aproximadamente 350 variedades de soja certifi- cadas. Além dessas obtentoras, existem os estabelecimentos responsáveis pela reprodução des- sas sementes, as sementeiras, que são aproximadamente 35 no país (Aprosemp, 2019). Até 2018 3 variedades de soja transgênica haviam sido aprovadas, sendo a primeira foi a RR (Roundup Ready), permitida em 2004 frente a pressão de produtores rurais e empresas, como Monsanto (González, 2013; Palau, 2020).

Vale ser ressaltado que, segundo entrevista com representante da Aprosemp, apenas 30% da soja comercializada no país é certificada, sendo o restante (chamados de “sementes caseiras” ou “bolsa branca”) é reproduzido pelos próprios produtores. Ainda que os dados dizem respeito a comercialização de sementes de soja certificada, é muito provável que reflitam o conjunto da soja cultivada no país, dado que os produtores realizam a reprodução informal das variedades mais adaptadas e de melhor rendimento (assim como aquelas vendidas com certificação).

As obtentoras, como citado anteriormente, são fundamentais para criação de variedades que se adequem aos diferentes solos e ambientes, e que consigam alta produtividade. Dada a relevância da soja para a economia do país, o Estado paraguaio investiu na criação de tecnologia para o melhoramento das sementes produzidas.

Tal investimento é feito pelo Instituto Paraguayo de Tecnología Agraria, que foi fundado no ano de 2010 pela lei n. 3.788, sendo uma autarquia vinculado ao Ministério da Agricultura y Ganadería (Gamarra, 2014). Porém, a maior parte dos investimentos são obtidos através de meios privados, dado o mercado em potencial e a expansão do cultivo do grão no país.

O setor agrícola paraguaio conta com obtentores líderes mundiais, além de firmas brasileiras e argentinas. Estão presentes no país a empresa suíça Syngenta (que foi comprada em 2016 pela estatal chinesa ChemChina), Nidera Seeds (inicialmente de capital argentino, que depois também passou para controle da ChemChina), Bayer (alemã que nos últimos anos comprou a americana Monsanto), GDM Seeds (formada depois que a argentina Don Mario comprou 80% da empresa americana DM Seeds), Empresa Brasileira de Pesquisa Agropecuária - Embrapa (brasileira), Coodetec (brasileira), AGseed Criadero y Semillero - Agseed (argentina), FTS Sementes (brasileira), Tropical Melhoramento & Genética - TMG (brasileira), Santa Rosa Semillas (argentina) e Relmó (argentina).

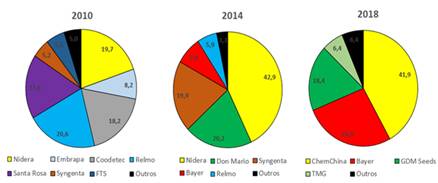

De 2010 a 20141 ocorreu uma variação no poder de mercado das empresas obtentoras, sendo que a brasileira Coodeetec controlava 18% das sacas comercializadas em 2010 e no ano de 2014 sua venda não alcança a 1% (Figura 1). Essa variação pode ser explicada pelo aumento considerável da demanda de sementes transgênicas que acabam se adaptado melhor ao modelo de produção.

Fonte: Aprosemp (diferentes anos). Organização dos autores.

Figura 1: Sementes de soja comercializadas (%) por obtentor no Paraguai (2010, 2014 e 2018).

Essa virada ocorre dado o fato que a Coodetec, juntamente com a Embrapa, detinha o predo- mínio da produção de sementes convencionais. Em entrevista com um representante de uma sementeira no Paraguai, ele relata que o mercado de semente de soja é cíclico:

[...] quem fica na “crista da onda” é muito difícil de se manter na ponta sempre. Vamos dizer assim: o melhoramento genético, meio que por “azar”, se faz pelo cruzamento ge- nético e você não sabe o que vai sair... e as vezes nesse ciclo tem um obtentor que tira a variedade que todo mundo quer. E quem consegue essa variedade que todo mundo quer é quem vai liderar o mercado. Hoje a Nidera tem a variedade mais plantada do Paraguai, é dela, ela tem essa liderança basicamente encima de uma variedade.

De fato, em 2014 a Nidera era a firma com maior volume de sementes de soja comercializadas, junto com Syngenta e Don Mario, que ampliaram o seu leque de oportunidades, aumentando o número de variedades oferecidas ao produtor, com várias sementes com adaptabilidades di- versas, resistência hídricas e maior produtividade. No ano de 2014 a Nidera alcançou a marca de 42,9% das vendas totais de sementes certificadas de soja, Dom Mario 20,2% e Syngenta 19,9% (Figura 1).

Os índices de concentração também indicam essa mudança, com o IHH passando de 1.587 para 2.739 entre 2010 e 2014, e o RC4 salta de 76,1% para 90,8% no mesmo período (ambos indican- do uma alta concentração).

Em 2018 o poder de mercado das quatro maiores firmas (RC4) cresceu ainda mais em relação a 2014, alcançando 93,6% (Figura 1). A maior concentração ao longo dos anos vincula-se prin- cipalmente com as recentes fusões e aquisições, sendo que em 2018 a liderança é obtida pela chinesa ChemChina (que adquiriu a Nidera e a Syngenta), seguida pela alemã Bayer (que com- prou a Monsanto), pela argentina GDM Seeds (que inclui Don Mario e Brasmax) e pela brasileira TMG. Portanto, além da maior concentração do mercado, ocorre uma redução da participação do capital regional neste segmento entre 2010 e 2018.

Agroquímicos

A importação de agroquímicos no Paraguai passou de 30,9 para 45,0 mil toneladas entre 2012 e 2018 (variação de 45,8%). Vale destacar que, em 2018, o agroquímico está entre os principais produtos importados (7ª posição) e exportados (13ª colocação) pelo Paraguai (DNA, 2019). Parte importante dessa exportação segue para o Brasil, que também recebe significativas quantidades via contrabando, inclusive com formulações proibidas no país, como aparece de maneira corri- queira na mídia.

Tradicionalmente, o segmento de agroquímicos era formado por dois grandes grupos de atores-chaves: empresas que produziam e comercializavam marcas próprias e empresas que co- mercializavam e distribuíam marcas de terceiros (revendas). Syngenta, Basf, DuPont, Dow, Bayer e Monsanto estavam no primeiro grupo (marcas próprias) e elas tinham os seus produtos co- mercializados por diferentes revendas: Agrotec (Basf e DuPont), Agrofértil (Monsanto), Dekalpar (Monsanto e Bayer), Diagro (Dow), Ciabay (Bayer e Dow), Glymax (DuPont), Agrícola Colonial (Syngenta), Aktra (Monsanto), Lar (Dow e Syngenta) (Wesz Jr., 2018).

Grande parte das revendas foram constituídas no Paraguai, mas são de propriedade (total ou parcial) de empresários estrangeiros, sobretudo brasileiros e seus descendentes. Esse é o caso de firmas como: Agrotec, cujo presidente é o brasileiro Túlio Luiz Neves Zanchet; Agrofértil e Tecnomyl, que tem como presidente o brasileiro José Marcos Saraiva; Grupo Favero, cujo principal proprietário é o brasileiro Tranquilo Favero, mas desde os anos 70 reside em território paraguaio; Ciabay, em que o presidente da empresa é o brasileiro Oscar L. Lourenço (e há outras firmas que também aparecem sob seu nome: Agro Santa Rosa, Agroser e Agrícola Santa Maria- na); Diagro, fundada em 1991 pelos brasileiros Jaime Zorzetto, Joacir Alves e Gilberto Rubert; Agrícola Colonial, criada em 2004 por imigrantes brasileiros (Garay, 2015; Wesz Jr., 2018).

Durante a pesquisa de campo foi constatado uma alteração no modelo entre empresas que produziam e comercializavam marcas próprias, e empresas que comercializavam e distribuíam marcas de terceiros. Isso porque, as revendas começaram a atuar na comercialização de marcas próprias de agroquímicos, mas sem deixar de revender os produtos das empresas líderes globais.

Em uma entrevista com representantes da Dekalpar, foi relatado que a firma tem dois modelos distintos de comércio: a empresa comercializa insumos de outras firmas, como Monsanto (ago- ra Bayer) e Syngenta (agora ChemChina), ou seja, atua com revenda, mas também começou a vender produtos próprios, formulando-o internamente ou importando já manufaturado. Esse modelo também se expande para empresas de pequeno porte, como a Agrosul, que foi fundada em 2017 e “está operando com 50, 60 clientes”. Como é relatado pelo proprietário,

Eu importo o produto formulado já da China e também importo para formular aqui. Tem muitas industrias aqui que prestam o serviço, então você tem as duas opções. As vezes convém trazer pronto, que acaba sendo um pouco mais caro o frete porque vem um volume maior, e as vezes vale a pena trazer e industrializar aqui. Varia muito por produto e concentração. A gente faz os dois, a gente faz uma análise financeira para ver qual convém mais. [...] E vem com a marca da gente, a gente faz. Para tu importar tu tem que ter um registro do produto, e isso tem um custo, desse registro, aí tu já coloca a sua marca. Isso te dá uma identidade no mercado.

A Agrotec, outra empresa que trabalha com uma dinâmica similar, porém elabora seus produtos diretamente na China através de um grupo chamado Agrihold, no qual a firma é uma das participantes. A Agrotec ainda mantém vínculo com a Syngenta, porém está expandindo suas marcas, chegando a 8% das importações de agroquímicos no Paraguai em 2018 (Tabela 3). A Glymax vende mais de 50% de seus produtos com marca própria, também importando os produtos já formulados e embalados da China.

Segundo um representando da Glymax entrevistado na pesquisa, ela não rompe totalmente o vínculo com as demais empresas (representante Dow e Dupont) devido a confiança do produtor em marcas já conhecidas. Contudo, acredita que aos poucos esse panorama pode ser revertido. A Agrofertil é a empresa de “dupla atuação” mais tradicional do Paraguai, que iniciou suas atividades em 1991. Além de importar matéria-prima para a elaboração de seus produtos, ela tam- bém fabrica seus próprios ingredientes ativos. José Marcos Saraiva, como presidente da Agro- fértil e da Tecnomyl, segue um sistema de comercialização que consiste na venda dos produtos da segunda firma através da primeira, além disso segue com a revenda das principais marcas do mercado (como Monsanto).

Como cita em entrevista o representante da Agrofertil, no “Brasil eu não sei qual é o problema, mas não entra outras formulas genéricas, só tem esse fungicida a base tal. Aqui no Paraguai você tem uns 15 genéricos desse mesmo produto. Cada [empresa] escolhe, quer misturar uma droga com essa e fazer seu produto e na China envazar, colocar sua marca e mandar para cá, pode fazer.” A Tabela 3 traz a informação sobre a importação de agroquímicos por empresa no Paraguai, que permite estimar o poder de mercado, visto que grande parte dos produtos consumidos no país provem de importações e a soja é o cultivo com maior demanda. Entre 2012 e 2014 há uma elevação nos índices de concentração, tanto no RC4 como no IHH, grande parte em função da crescente participação da Monsanto.

Tabela 3: Concentração (MS, RC4 e IHH) das empresas importadoras de agroquímicos no Paraguai (2012- 2018).

| Empresa | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|

| Monsanto | 0,2 | 2,5 | 18,7 | 11,0 | 13,8 | 10,2 | 12,3 |

| Dow | 7,8 | 7,4 | 9,8 | 6,9 | 6,7 | 6,4 | 6,5 |

| Syngenta | 15,6 | 21,4 | 18,8 | 13,3 | 4,3 | 7,9 | 6,6 |

| Bayer | 3,4 | 2,6 | 3,3 | 3,4 | 4,1 | 3,9 | 3,4 |

| Tecnomyl | 1,7 | 1,0 | 0,4 | 0,5 | 3,0 | 4,6 | 0,6 |

| Glymax | 11,2 | 8,6 | 4,9 | 10,6 | 10,5 | 11,1 | 9,7 |

| Matrisoja | 4,9 | 7,6 | 5,5 | 9,9 | 8,3 | 9,2 | 7,7 |

| Agrotec | 9,2 | 11,1 | 12,3 | 16,1 | 8,5 | 8,3 | 8,4 |

| Somax Agro | 0,1 | 0,3 | 0,9 | 1,9 | 4,9 | 5,3 | 4,3 |

| Diagro | 0,7 | 1,0 | 0,7 | 1,9 | 3,9 | 1,5 | 2,0 |

| Agrofértil | 7,4 | 7,5 | 0,4 | 0,4 | 0,6 | 0,3 | 1,5 |

| Dekalpar | 6,1 | 5,3 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 |

| Outros | 31,9 | 23,7 | 24,1 | 24,0 | 32,3 | 31,0 | 37,0 |

| RC4 | 43,8 | 48,7 | 59,6 | 50,9 | 41,1 | 38,8 | 38,1 |

| IHH | 689 | 881 | 1.025 | 794 | 590 | 573 | 546 |

Fonte: DNA (diferentes anos). Organização dos autores.

De 2014 a 2018 tem havido um processo de desconcentração deste mercado (o RC4 caiu de 62,9% para 41,5%; o IHH passou de 1.025 para 546), derivado dessa dinâmica de importação de formulações genéricas de agroquímicos pelas próprias revendas, que também se caracterizam pela disponibilidade de marcas próprias - que são formuladas na China ou no próprio Paraguai. As líderes globais (Monsanto/Bayer, Syngenta/ChemChina, Dow/Dupont e Bayer), mesmo com as crescentes fusões, tiveram grande redução em sua participação, que baixou de 50,6% em 2014 para menos de 30% nos últimos anos.

O fato das empresas domésticas (ainda que majoritariamente controladas por brasileiros) de diferentes portes aproveitam a flexibilidade legal que o Estado oferece para importar da China o agroquímico já manufaturado ou a sua matéria-prima (para depois ser formulado domestica- mente) é uma particularidade do caso paraguaio. Esse movimento tem provocado um reflexo significativo na estrutura deste mercado, sendo uma via importante para os comerciantes locais contornarem o oligopólio corporativo das líderes globais (Wesz Jr., 2021).

Fertilizantes

A importação de fertilizantes passou de 841 mil para 1,24 milhões de toneladas entre 2012 e 2018 no Paraguai (variação de 50,1%) (DNA, 2019). Neste segmento, sobretudo de nitrogênio, fósforo e potássio (NPK), é muito forte no país a Mosaic, líder mundial em produção e comercialização de fosfato e potássio concentrados, que foi constituída a partir da fusão da Cargill com a IMC Global e que, em 2014, comprou o ramo de fertilizantes da ADM no Paraguai (inclusive a fábrica de adubos localizada em Villeta).

Além da Mosaic, existem outras firmas que comercializam marcas próprias, como Bunge, Dreyfus e Cofco. Elas chegaram a controlar 53,0% das importações de fertilizantes em 2012, mas ocorreu uma queda crescente ao longo dos anos, chegando a 36,0% em 2018 (Tabela 4). Vale pontuar que as empresas acima citadas são justamente as principais compradoras de soja no país, mas que também possuem marcas próprias de fertilizantes para oferecer aos produtores antes da colheita, em troca do grão (Santos e Wesz Jr., 2018).

No caso das marcas que chegam no país via revendedores, pode-se citar a Yara, líder global em nutrição de plantas, que tem como principal representante no Paraguai a Agrofértil e Glymax; e Fertipar, empresa brasileira de fertilizantes, que é comercializada por Matrisoja, Lar, Ciabay, entre outras. Além disso, algumas revendas também têm avançado com produção própria, como a Dekalpar, que importa a matéria-prima e fabrica parte de seus insumos através da Fertimax, alcançando 15,1% das importações em 2018, o que representa um grande crescimento frente aos 2,8% de 2014 (Tabela 4).

Tabela 4: Concentração (MS, RC4 e IHH) das empresas importadoras de fertilizantes no Paraguai (2012- 2018)

| Empresa | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|

| Cargill/Mosaic | 4,7 | 4,4 | 5,4 | 21,7 | 22,4 | 24 | 17,2 |

| Bunge | 5,1 | 4,3 | 5,9 | 8,3 | 9,1 | 9,3 | 11,5 |

| Cofco | 11,1 | 13,0 | 12,3 | 11,0 | 7,8 | 2,3 | 2,0 |

| Dreyfus | 8,9 | 7,9 | 7,2 | 6,3 | 2,1 | 5,5 | 5,3 |

| ADM | 23,2 | 18,1 | 15,9 | 0,0 | 0,0 | 0,1 | 0,0 |

| Agrofertil | 11,6 | 12,8 | 12,3 | 9,8 | 14,1 | 13,4 | 14,5 |

| Dekalpar | 6,7 | 4,5 | 2,8 | 8,4 | 7,8 | 11,8 | 15,1 |

| Agrotec | 5,4 | 5,3 | 5,9 | 6,4 | 6,2 | 4,2 | 3,0 |

| CHS | 0,0 | 1,2 | 2,7 | 3,9 | 2,6 | 1,3 | 1,4 |

| C.Vale | 1,4 | 2,2 | 1,6 | 1,8 | 1,5 | 0,5 | 0,4 |

| Timac Agro | 4,8 | 5,5 | 4,7 | 2,5 | 1,5 | 1,5 | 1,9 |

| Glymax | 0,7 | 1,3 | 0,4 | 1,0 | 1,2 | 2,3 | 2,8 |

| Grupo Favero | 2,2 | 2,3 | 3,1 | 1,0 | 0,2 | 0,3 | 0,1 |

| Outros | 14,2 | 17,2 | 19,8 | 17,9 | 23,5 | 23,5 | 24,8 |

| RC4 | 50,7 | 49,1 | 46,3 | 50,8 | 53,5 | 58,5 | 58,3 |

| IHH | 1.035 | 867 | 742 | 797 | 951 | 967 | 875 |

Fonte: DNA (diferentes anos). Organização dos autores.

A Agrofértil segue o mesmo trajeto e dinâmica, de dupla atuação, importando bens próprios e de outras empresas, assim como a Agrotec. Apesar de algumas empresas caminharem em uma estratégia similar ao que foi visto no mercado de agroquímicos, o poder de mercado das quatro maiores firmas aumentou, aproximando-se dos 60% das importações de fertilizantes. Já o IHH teve maior oscilação, iniciando a série com 1.035, que caracteriza uma concentração moderada, mas nos anos seguintes teve uma redução importante, ficando, em média em 867, classificada como setor competitivo (Tabela 4).

Portanto, embora tenha crescido o poder de mercado das quatro firmas com maior importação de fertilizantes (CR4), no conjunto das empresas ocorreu uma melhor distribuição na partici- pação deste segmento (IHH).

CONSIDERAÇÕES FINAIS

No segmento de máquinas e insumos agrícolas no Paraguai é possível perceber diferentes graus de concentração. No caso dos setores que exigem um grande volume de investimento e cons- tante inovação, e que foram objeto de grandes fusões e aquisições nos últimos anos, ocorre uma variação muito pequena no poder de mercado das principais firmas, e mantém um elevado índi- ce de concentração, como acontece no segmento de máquinas agrícolas e de desenvolvimento de variedades de sementes de soja.

Nestes casos, são empresas transnacionais - líderes globais nos seus setores - que dominam o mercado. Aproximadamente 90% do mercado de tratores e da comercialização de sementes de soja está sob controle de apenas três empresas, e nas importações de colheitadeiras apenas duas firmas alcançam este poder de mercado. São exemplos clássicos de oligopólios.

No mercado de agroquímicos foram identificados os principais agentes e a dinâmica por trás do negócio, que demonstra novas estratégias das empresas que historicamente atuaram como revendas e que começam a agir, em paralelo, com marcas próprias de produtos genéricos impor- tados diretamente da China.

Esse movimento teve um reflexo importante na estrutura de mercado, que foi se desconcentran- do de 2014 em diante, chegando em 2018 com indicadores de baixa concentração. Já no mer- cado de fertilizantes existem casos similares aos agroquímicos, mas também foi visto a atuação de grandes exportadoras transnacionais de grãos, cujo interesse maior é garantir a compra da produção agropecuária. Neste caso ocorre uma concentração moderada.

Em suma, os resultados apontam para níveis de concentração diferenciado entre os segmentos. Enquanto o mercado de máquinas agrícolas (colheitadeiras e tratores) e sementes pode ser clas- sificado como oligopólio concentrado, com um pequeno número de grandes empresas detendo um elevado poder de mercado, há uma concentração moderada e baixa no setor de fertilizantes e agroquímicos, respectivamente. Outra característica destes mercados é a forte presença de firmas transnacionais nos quatro elos produtivos analisados, com grande poder de mercado.

E tem crescido, ultimamente, a participação das firmas paraguaias, muitas de propriedade (total ou parcial) de empresários brasileiros, sobretudo no segmento de fertilizantes e agroquímicos, quando passam a dispor de marcas próprias, além de continuarem revendendo os produtos das empresas líderes globais.