Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Este trabajo tiene como antecedentes, primeramente el interés de dos Instituciones, la Facultad de Ciencias Económicas (FCE) de la Universidad Nacional de Asunción (UNA) y la Comisión Nacional de Valores (CNV), en desarrollar indicadores de detección de desequilibrios en el precio de bienes raíces en la ciudad de Asunción, en vista a su importancia desde el punto de vista tanto social como financiero; y seguidamente, también en el interés del Consejo Nacional de Ciencia y Tecnología (CONACYT) en cofinanciar dicha investigación, con recursos del FEEI, para la creación de conocimiento científico. La presente publicación ha sido elaborada con el apoyo del CONA CYT. El contenido de la misma es responsabilidad exclusiva de los autores y en ningún caso se debe considerar que refleja la opinión del CONACYT.

La interrogante principal planteada en este estudio es sobre si durante los años comprendidos entre 1995 y 2015 inclusive, existió o no burbuja inmobiliaria en Asunción. Esta interrogante surge como consecuencia de la observación de un aumento generalizado de los precios de bienes inmuebles en Asunción, y a las constantes observaciones de los agentes económicos al respecto. Consecuentemente, este documento presenta los resultados obtenidos en relación a la interrogante planteada.

Según Stiglitz (1990) “existe una burbuja cuando el aumento del precio de un activo se debe únicamente a las expectativas de revalorización en el futuro, en lugar de explicarse por la evolución de sus determinantes fundamentales”

La justificación de este trabajo está basada en la importancia de los precios de los bienes raíces para el acceso de la población a la vivienda, como también la importancia que representan dichos bienes, al poder representarse como garantía para financiamiento, en la salud del Sistema Financiero Nacional.

En ese sentido, es útil investigar los factores exógenos que conllevan al desequilibrio o burbuja inmobiliaria de manera a dotar de instrumentos a los tomadores de decisiones para suavizar los movimientos de precios de bienes raíces atacando sus causas y permitiendo que la economía se desarrolle naturalmente.

Analizando la literatura al respecto, se observa que si bien existen varios trabajos investigativos-científicos, según el conocimiento de los autores, no se ha realizado aún este tipo investigación en Paraguay. Por lo cual, surge la necesidad de explorar el estado del arte y ver la posibilidad de adecuar determinados métodos y aplicaciones prácticas para el caso paraguayo.

Las principales contribuciones de este estudio constituyen, principalmente, en primer término, la recopilación y sistematización de datos e informaciones relacionadas al precio y a ciertas características de los bienes raíces del mercado de Asunción; en segundo término, la identificación de indicadores de alerta temprana para la eventual detección de burbujas inmobiliarias en dicho mercado, para adecuar métodos y aplicaciones prácticas para el caso paraguayo; en tercer término, la conclusión con base científica sobre la existencia o no, de una burbuja inmobiliaria en el periodo desde el año 1995 al 2015 en la ciudad de Asunción.

MATERIALES Y MÉTODOS

Con el fin de proporcionar un bosquejo resumido de los métodos utilizados, es importante mencionar que el enfoque adoptado para la detección de burbuja inmobiliaria es el consistente en el testeo de cointegración, el cual, será detallado más adelante en esta sección.

Se puede enfatizar como principales limitaciones a este estudio, la inexistencia de un índice de precio de viviendas o índice de bienes raíces, y la indisponibilidad de una serie de tiempo de precios de mercado de bienes raíces de Asunción para la construcción de un índice que se adecue a los objetivos de este estudio.

Al respecto, ante la inexistencia de dicho índice -necesario para efectuar el testeo por cointegra ción, que sea calculado de manera oficial por una institución pública o privada en el Paraguay; en su defecto, debió realizarse el análisis de cointegración mediante el uso del índice de precio de alquileres a fin de obtener un resultado.

No obstante, por medio de los métodos de estimación de variables latentes (o inobservables), en este trabajo pudo estimarse alternativamente un índice de precios de viviendas o índice de precios de bienes raíces para el mercado de Asunción. De esa manera, también se pudo contrastar y reforzar los resultados obtenidos en el testeo de cointegración que se había realizado utilizando el índice de precios de alquileres y el estimado.

A continuación, se menciona y describe brevemente el marco teórico principal adoptado, así como los métodos utilizados para analizar la evolución de los principales fundamentos identificados para la oferta, la demanda y los indicadores del mercado inmobiliario de Asunción.

La estructura teórica y metodológica bajo la cual se enmarca el estudio es la propuesta por Clark y Coggin (2011), quienes siguiendo a Gallin (2003), adoptan el modelo teórico de este último a fin de comprobar si el precio del mercado de viviendas se encuentra en concordancia con sus fundamentos de oferta y de demanda.22

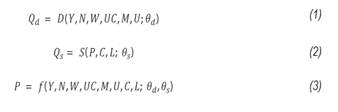

En tal sentido, la oferta, la demanda y el precio de equilibrio del mercado inmobiliario vienen dados por las siguientes relaciones, respectivamente:

Donde la Ecuación (1) representa a la demanda de bienes raíces (Q d ) en función al ingreso real (Y), a la población (N), a la riqueza (W), a los costos del uso de la vivienda (o costo de uso del bien raíz, UC), a la tasa de interés hipotecaria (o tasa del crédito para vivienda, M), al desempleo (U) y a otros factores que afectan la demanda (θd). En tanto que, la Ecuación (2) establece que la oferta de bienes raíces (Q s) depende del precio de los bienes raíces (o el precio de vivienda, P), del costo de construcción (C), del costo de la tierra (L) y de otros factores que alteran la oferta (θ s ). Por su parte, el precio de equilibrio del mercado de bienes raíces viene dado por la igualdad entre la oferta (Qs) y la demanda (Q d), quedando determinado por todos sus fundamentos (de oferta y de demanda) en la Ecuación (3).

Por tanto, tal como indican los autores anteriormente mencionados, en una situación de equilibrio en el mercado de bienes raíces y, por ende, ante una consecuente ausencia de cualquier distorsión del precio (burbuja inmobiliaria, especulación del mercado o cualquier perturbación de otra índole), la igualdad del precio en función a sus fundamentos debe cumplirse. Es decir, el precio del mercado inmobiliario debe mostrar una relación concordante con sus fundamentos de oferta y de demanda en el largo plazo, lo cual, tiene lugar cuando los desequilibrios de corto plazo se han disipado.

Por ello, el enfoque escogido en este estudio consiste en aplicar el método de testeo o prueba de cointegración, cuyo propósito es verificar si la relación de largo plazo entre una variable dependiente y sus explicativas se cumple, a pesar de los ciertos desequilibrios que pudieren ocurrir en el corto plazo. Al respecto, vale apuntar que dichos desequilibrios de corto plazo no deben ser lo suficientemente importantes (o significativos) como para provocar una ruptura de la relación de largo plazo; en cuyo caso, se daría una situación de no cointegración (o de desequilibrio) en el campo empírico.

Las principales series de datos utilizadas corresponden al periodo desde el primer trimestre del año 1995, hasta el cuatro trimestre del año 2015 (1995Q1-2015Q4) y los mismos han sido dispuestos como insumos para el análisis y el uso de modelos en frecuencia trimestral.

Además de las variables identificadas como aquellas que forman parte de los fundamentos del mercado de bienes raíces de Asunción, según se mencionó en el apartado anterior, también se utilizaron otras de índole financiera y económica a fin de contextualizar y complementar el análisis y realizar pruebas/estimaciones empleando determinadas metodologías que se detallan más adelante en esta sección. La mayor parte de los datos provienen del Banco Central del Paraguay, de la Dirección General de Registros Públicos y de la institución recopiladora de datos del sector inmobiliario, Canopy S.A.3

En primer lugar, las pruebas de raíz unitaria o de no estacionariedad fueron aplicadas a las series de tiempo que fueron identificadas como fundamentos de la oferta, la demanda y del mercado inmobiliario de Asunción. En particular, el test escogido para dicho efecto es el formulado por Phillips-Perron (1988) y Perron (1997), cuya hipótesis nula establece la presencia de raíz unitaria (no estacionariedad) en la serie sometida a prueba. En tanto que, la hipótesis alternativa estipula la presencia de estacionariedad (ausencia de raíz unitaria). Por último, vale recordar que este test es robusto a la presencia o ausencia de quiebre estructural en la serie.

En segunda instancia, para el testeo de la existencia o ausencia de burbuja inmobiliaria, se plan tea la aplicación de la prueba de cointegración de Johansen (1995). La misma consiste en corro borar si las variables dependientes y sus explicativas -en este caso, el precio y sus fundamentos consignados en la Ecuación (3)- demuestran una relación de equilibrio de largo plazo en forma empírica. La verificación de la hipótesis nula de cointegración de este test viene determinada por los estadísticos de traza y de máximo eigenvalor, bajo la premisa de presencia de cointegración a un número de traza y eigenvalor dado. La hipótesis alternativa para cada prueba es la ausencia de cointegración.

Las pruebas de cointegración fueron aplicadas para las series de precio de vivienda (la que usa al precio de alquileres -publicado y disponible- como proxy y la que fue estimada por los autores

-la cual es no observada o latente-) de manera conjunta y por separada (de a pares) para cada uno de los fundamentos identificados, según se explicó anteriormente.

Se analizaron ratios indicadoras construidas a fin de examinar el contexto de la evolución del precio del mercado de bienes raíces. Específicamente, la fracción de precios de alquileres a precios de vivienda y la de precios de vivienda a ingreso. Mientras que, a nivel país, fueron las: de deuda pública a PIB; de la cartera de préstamos hipotecarios a la cartera total de préstamos del sistema financiero (sólo bancos -no incluye a financieras ni casas de créditos-), y la de construcción a PIB.

Adicionalmente, se utilizaron análisis correlacionales (de orden rankeado à la Spearman y correlaciones cruzadas) a fin de identificar relaciones entre variables sectoriales (como las del merca do inmobiliario y financiero) y variables macroeconómicas -aquellas claves para el sector inmobiliario-. De igual manera y, con la misma finalidad anterior, según el caso analizado, se aplicó el test de precedencia o test de causalidad de Granger .

En cuanto a las estimaciones de los índices de precios de viviendas (del mercado de bienes raíces) para Asunción, éstas fueron estimadas mediante los métodos de estimación de variables latentes (o variables no observadas) denominados Análisis de Factores (FA) y Modelo de Ecuaciones Estructurales (SEM, por sus siglas en inglés). Posteriormente, los índices resultantes de ambos métodos fueron promediados a fin de producir una sola serie.

En el caso del método de estimación por SEM, fue aplicado la técnica de estimación mediante el Modelo de Múltiples Indicadores Múltiples Causas (MIMIC, por sus siglas en inglés), según se explica detalladamente en Bollen (1989, pp. 397-399). La principal tarea que desempeña esta técnica es la de estimar la variable inobservada (o latente) a partir del uso de variables (observa das) identificadas como las causas que fundamentan y explican el comportamiento de la variable no observada; y, de variables (también observadas) identificadas como indicadoras, que brindan información acerca de la manifestación o efectos derivados de la variable latente.

La técnica de estimación MIMIC se efectúa empleando el Filtro de Kalman y el estimador de Máxima Verosimilitud. El resultado que esta técnica brinda es la senda (trayectoria o evolución) de la variable latente -la inobservada-. En el caso del presente estudio, es el índice de precios de viviendas (o de bienes raíces) del mercado de Asunción para el periodo 1995Q1-2015Q4.

La especificación formulada para la estimación de dicho índice fue la de emplear como variables de causas a los principales fundamentos del precio del mercado inmobiliario. Mientras que a otros fundamentos secundarios de dicho precio, como variables indicadoras. En específico, las variables identificadas como causas han sido: Ingreso real total de Asunción de todos los sectores (ing_as_total_rr), tasa real de préstamo para la vivienda (tnom_viv_rr), población de Asunción (pob_asu) y tasa de desempleo de Asunción (u_asu). En tanto que, como indicadoras, han sido: como proxy de costo de tierra: cantidad acumulada o stock de unidades de edificios construidos en Asunción (qq_landp), índice de precios de materiales de construcción (matcons- truccion_ipp_rr), índice de precios de alojamiento, agua, electricidad, gas y otros (ipc_alojame- nerg_rr) e índice de precios de muebles y artículos para el hogar (ipc_mueb_rr).

Tras la obtención de los resultados de estimación, se llevaron adelante las pruebas de bondad de ajuste y chequeo de residuos estandarizados, que permiten verificar la consistencia de los resultados de la estimación obtenida en este tipo de modelo.

Por otra parte, también se aplicó el método de Análisis de Factores, de común aplicación en la literatura y explicado por Spearman (2007) y Hamilton (2012). Este método tiene el propósito de extraer los determinantes comunes de un grupo de variables observables e identificarlos en aquellos de naturaleza sistemática y no sistemática. En otras palabras, este método posee la capacidad de proporcionar las variables que obedecen a la dinámica de los fundamentos que determinan a las observables, así como las variables no observadas que explican cualquier desvío sistemático, error o perturbación que se halle fuera de la dinámica dada por los fundamentos del grupo de variables en cuestión. En este estudio, a través del análisis de factores, pudo obtenerse la senda del índice de precio de viviendas (o del mercado de bienes raíces) de Asunción para el periodo 1995Q1-2015Q4.

Para la aplicación de este método, el grupo de variables utilizadas estuvo compuesta por los fundamentos de oferta y de demanda del mercado de bienes raíces, así como la variable proxy del volumen de transacción de dicho mercado. De esa forma, las series empleadas fueron: Ingreso real total de Asunción de todos los sectores (ing_as_total_rr), Ingreso real per cápita de Asunción de todos los sectores (ing_pc_as_total_rr), índice de precios de alojamiento, agua, electricidad, gas y otros (ipc_alojamenerg_rr), índice de precios de muebles y artículos para el hogar (ipc_mueb_rr), tasa real de préstamo para la vivienda (tnom_viv_rr), tasa de desempleo de Asunción (u_asu), población de Asunción (pob_asu), como proxy de costo de tierra: cantidad acumulada o stock de unidades de edificios construidos en Asunción (qq_landp), índice de precios de materiales de construcción (matconstruccion_ipp_rr) y valores totales de transferencias inmobiliarias realizadas en Asunción (p_transf_tot_rr).

Por su parte, con el fin de verificar los resultados arrojados por este método, se efectuaron las verificaciones de errores estandarizados, las pruebas de bondad de ajuste de la estimación, la prueba de Kaiser-Meyer-Olkin para testeo de adecuación muestral y la prueba de estructura de los factores hallados.

Entonces, una vez obtenido dos mediciones del precio de vivienda (o de bienes raíces) para Asunción, se procedió a promediar ambas mediciones a fin de tener una sola. A partir de ello, se aplicaron otros dos métodos adicionales a fin de obtener mayor información.

En primer término, se estimó un Modelo Vector de Corrección de Errores (VEC, por sus siglas en inglés) siguiendo la metodología formalmente propuesta por Johansen (1995). Con ello, se buscó corroborar empíricamente en qué dirección y en qué medida los fundamentos de oferta y de manda explican el comportamiento del índice de precios de vivienda estimado en este estudio. Conforme a lo anterior, se verificaron los signos de los coeficientes del vector de cointegración estimado y se realizó un análisis de la descomposición de la varianza a horizonte finito (a veinte trimestres con orden recursivo à la Cholesky), respectivamente. Complementariamente, se adicionó el análisis de las funciones de impulso-respuesta a un shock de tasa de interés real sobre las variables restantes del sistema endógeno, también, siguiendo un orden recursivo del tipo Cholesky. La especificación establecida para el modelo endógeno del VEC incluyó a las siguientes variables: logaritmo del índice promedio de precios de vivienda (lr_ipvr_mea), logaritmo de la cantidad acumulada o stock de unidades de edificios construidos en Asunción (lqq_landp), logarit- mo del índice de precios de alojamiento, agua, electricidad, gas y otros (lipc_alojamenerg_rr), logaritmo del índice de precios de muebles y artículos para el hogar (lipc_mueb_rr), logaritmo del índice de precios de materiales de construcción (lmatconstruccion_ipp_rr), logaritmo del ingreso real total de Asunción de todos los sectores (ling_as_total_rr), tasa de desempleo de Asunción (u_asu), tasa real de préstamo para la vivienda (tnom_viv_rr) y logaritmo de la población de Asunción (lpob_asu). Como exógenas, se adicionaron a: dltcr, d01q4_on, d08q1, dq1, dq2, dq3.4 Las series detalladas corresponden al periodo 1995Q1-2015Q4 y modelo estimado fue especificado con 4 rezagos (a partir del test de exclusión de rezagos y cumplimiento de residuos con distribución normal).

Finalmente, se realizaron análisis de correlación para determinar la robustez de los índices construidos, los cuales son el índice de alquiler de viviendas y el índice de materiales de construcción en términos reales y, el Índice de precio de vivienda estimado por los autores.5

RESULTADOS Y DISCUSIÓN

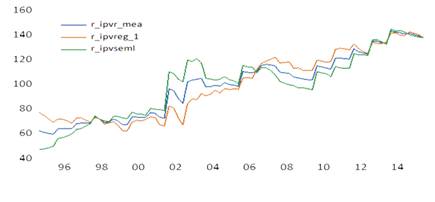

La Figura 1 muestra la evolución del índice del precio de viviendas (o del precio del mercado de bienes raíces) en términos reales estimado para Asunción para el periodo 1995Q1-2015Q4 empleando los métodos de Análisis de Factores y de Modelos de Ecuaciones Estructurales.6

Fuente: elaboración propia con base de datos del BCP, DGRP y DGEEC.

Figura 1: Evolución del índice del precio de mercado de bienes raíces (vivienda) estimado en términos reales (1995Q1-2015Q4)

Nota: En el eje de ordenadas se encuentra el índice, mientras que en el eje de abscisas se encuentra la evolución temporal (tiempo). Recordando la nomenclatura, r_ipvr_mea = promedio simple entre los índices estimados de precios del mercado de bienes raíces (r_ipvreg_1 y r_ip- vseml); r_ipvreg_1 = índice estimado empleando modelo de análisis de factores; r_ipvseml = índice estimado mediante modelo de ecuación estructural.

El índice de viviendas promedio recoge las dinámicas de ambos índices reales estimados. Así mis mo, se verifica que ha tenido un aumento relativamente persistente a lo largo del periodo y que este guarda relación con sus fundamentos.

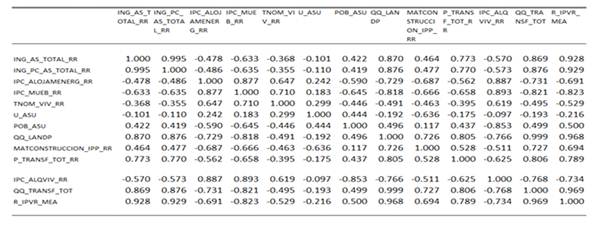

Al respecto, en términos de correlación ranqueada, se verifica que el promedio de ambos índices reales estimados muestra el cumplimiento de las relaciones esperadas entre los fundamentos de la oferta y de la demanda del mercado inmobiliario (Tabla 1).

Tabla 1: Matriz de correlación de las principales variables identificadas como fundamentos de la oferta, de la demanda e indicadores del mercado de bienes raíces de Asunción y su respectivo índice de precios de vivienda estimado (A precios de 2014, 1995Q1-2015Q4)

Fuente: elaboración propia con base de datos del BCP, DGRP y DGEEC.

En concreto, se cumple que:

A medida que el ingreso real, la riqueza y la economía mejoran (menor desempleo), los precios de viviendas experimentan una presión al alza como consecuencia de una mayor demanda.

Conforme el costo de adquisición y el costo de uso de viviendas disminuyan, también se observe el mismo efecto anterior de la demanda sobre el precio de las viviendas.

Dada una mayor demanda por viviendas, el costo de construcción y el precio de la tierra también enfrentan una mayor fuerza al alza.

Dada la etapa inicial del proceso de desarrollo inmobiliario en Asunción, se observa que el precio de alquileres y de viviendas compiten como productos sustitutos, dejan do ver una relación indirecta (negativa) entre ambos.

Adicionalmente, el índice de precios de viviendas (o de bienes raíces) también expuso una relación deseable y razonable con respecto a variables macroeconómicas y financieras claves para el mercado inmobiliario. Por ejemplo, con el producto, con la inversión, el consumo, con la ratio de inversión extranjera directa relativa al PIB, con la tasa de interés de política monetaria real, con la apreciación/depreciación real multilateral, con la proxy de términos de intercambio y con el producto de los socios comerciales en el extranjero.

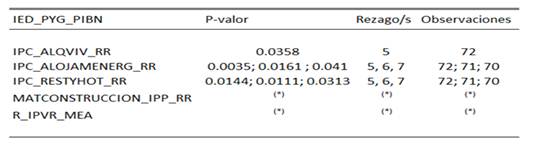

Finalmente, cuando se analizó un factor clásico e importante en el mercado inmobiliario, como lo es la inversión extranjera directa, en el caso del mercado de bienes raíces de Asunción, no se constató un efecto importante sobre la cotización de viviendas ni sobre los costos de construcción de viviendas; no así sobre el precio del mercado de arrendamiento de viviendas (alquileres), de hoteles (y restaurantes) y en el costo de uso de vivienda. Ello, pudo concluirse a partir de los resultados consignados en la Tabla 2.

Tabla 2: Test de Causalidad de Granger aplicado a series que podrían ser afectadas por la Inversión Extranjera Directa

Fuente: elaboración propia con base de datos del BCP, DGRP y DGEEC. Notas: (*) = valor no significativo.

Al respecto, el Test de Causalidad de Granger permitió afirmar, con un 95% de confianza esta- dística, que la inversión extranjera directa precedió a los cambios acusados en el precio real de alquileres (ipc_alqviv_rr), del costo de uso de vivienda (ipc_alojamenerg_rr) y en el costo de alojamiento en hoteles y restaurantes (ipc_restyhot_rr), en al menos cinco trimestres. En efecto, una mayor inversión extranjera directa en términos del PIB estuvo asociada:

Tras cinco meses posteriores, a menores precios de alquileres en términos reales.

Tras siete meses posteriores, a menores costos de alojamiento (menores costos de uso de vivienda).

Tras cinco meses posteriores, a menores precios en los restaurantes y hoteles (meno- res costos de uso de vivienda).

En cuanto a lo anterior, vale recalcar que no es una causalidad per se, sino una relación de precedencia estadística. Por lo que, pudo hablarse de una asociación lineal intertemporal, pero no pudo aseverarse o descartarse causalidad alguna, pero es relevante e informativo haber tenido información alguna al respecto de la inversión extranjera directa a PIB a nivel agregado -no sectorial o sobre el sector inmobiliario en específico- y su eventual asociación con el mercado inmobiliario, según pudo inferirse precedentemente.

Como paso previo a las pruebas de cointegración para la detección de burbuja inmobiliaria empleando datos para Asunción, se constató que las series son no estacionarias en niveles.

Luego, conforme a los tests de cointegración efectuados a los determinantes de la oferta y de la demanda de bienes raíces (o de bienes inmobiliarios), se constató con un 95% de intervalo de confianza estadística, que durante el periodo analizado 1995Q1-2015Q4, la hipótesis nula de no cointegración (o ausencia de equilibrio) en el mercado no pudo ser aceptada. Por tanto, los tests conjuntos y por separados dieron fe de que no hubo burbuja inmobiliaria en el mercado de Asunción, dada la información (muestra de datos y cálculos) empleados en este estudio.

De esta manera, los resultados obtenidos con el enfoque de cointegración fueron congruentes con el análisis del apartado anterior. Sin embargo, el análisis aquí aplicado fue formal y pudo probarse con rigor la ausencia o presencia de burbuja inmobiliaria, conforme al marco método lógico adoptado en este estudio.

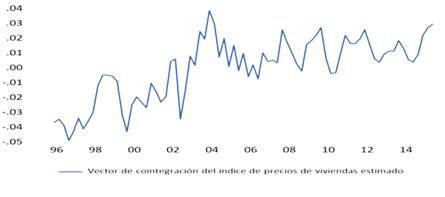

Por otra parte, conforme al Modelo VEC construido, la serie del vector de cointegración estima do señaló la existencia de un mayor nivel de dinamismo en el mercado inmobiliario de Asunción, tras haberse ubicado a partir de 2003Q3 en 1% promedio por encima de su nivel de equilibrio absoluto (Figura 2). Lo cual, no implicó un desequilibrio sino un mayor dinamismo, ya que según se probó anteriormente, sí existe un equilibrio de largo plazo. Lo importante en este punto en particular fue saber si en qué periodos hubo un mayor dinamismo en el corto plazo, a lo largo del equilibrio de largo plazo comprobado anteriormente.

Fuente: Cálculos propios con datos del BCP, DGRP y DGEEC.

Figura 2: Evolución del desvío del índice de precios de viviendas estimado con respecto a su equilibrio de largo plazo durante el periodo 1996Q2-2015Q4 (en tantos por uno)

Al momento de identificar los shocks (o choques) de las variables que explicaron la variabilidad del índice de precios de vivienda estimado para Asunción, conforme a los resultados del Modelo VEC estimado, se verificó que la mayor fracción, 60% de la variación total, se hallaba explica da por los costos de uso vivienda (lipc_alojamenerg_rr, lipc_mueb_rr), por el costo del crédito hipotecario (tnom_viv_rr), por el costo de la tierra (lqq_landp) y por la población (lpob_asu), respectivamente.

En otras palabras, la variación del precio de viviendas del mercado de asunción (entre 1995Q1 y 2015Q4) estuvo, principalmente, explicada por factores de demanda. Y, en una menor proporción, por factores pertenecientes a la oferta.

Por otra parte, un resultado destacable fue la menor importancia relativa del ingreso total asunceno hallado. El modelo estimado y los datos sugirieron que la variabilidad del índice de precios de bienes raíces más bien se debió a los cambios registrados en los costos de uso de vivienda. Una hipótesis respecto a lo anterior fue que -y, como se vio anteriormente-, probablemente, parte del mayor ingreso de capital extranjero para la inversión en bienes raíces podría haber estado destinado a la construcción y/o adquisición de bienes raíces. Con lo cual, sumado a otros factores -como menor costo de crédito hipotecario-, contribuyó a aumentar la existencia (oferta) de viviendas y, con ello, se haya contribuido a ejercer una presión a la baja sobre los costos de uso de vivienda. De esta manera, quedó satisfecha la explicación del resultado obtenido en la descomposición de varianza del precio de vivienda.7

Posteriormente, se ha analizado el efecto del alza de 1% de la tasa de interés real hipotecaria sobre las distintas variables identificadas como fundamentos (o componentes del sistema determinado en la Ecuación 3) de la oferta y demanda del mercado inmobiliario de Asunción.

En esa línea, el primer efecto esperable y visible fue la disminución -relativamente constante- del precio de viviendas (o de bienes raíces) en, aproximadamente 0.8%, luego de cinco trimestres tras ocurrido dicha disminución en la tasa. En términos acumulados, la reducción fue de 2% en dicho intervalo de tiempo. Como puede apreciarse, ambas respuestas revelaron un efecto de carácter permanente.

Al efecto anterior, acompañó también una caída similar del nivel de ingreso real, aunque en una cuantía mayor durante los primeros seis trimestres. Asimismo, la mayor respuesta del ascenso de los costos en relación a la respuesta del ascenso de los costos de construcción -que podrían no ser significativos-, podría constituirse en un indicativo de una mayor elasticidad del precio de bienes raíces en relación a los costos de construcción. Lo cual, fue congruente con un leve ascenso del costo de la tierra.

La respuesta de la población ante el aumento del costo crediticio para la vivienda fue inversa al estímulo generado por la tasa de crédito hipotecario. Sin embargo, la respuesta del desempleo, además de ser una no esperada tampoco fue significativa -a juzgar por la no significancia esta- dística del coeficiente estimado del desempleo.

CONCLUSIONES

A lo largo de este documento se han presentado los resultados de un estudio que ha buscado determinar la existencia o ausencia de burbuja inmobiliaria en el mercado de bienes raíces de la ciudad de Asunción (capital del Paraguay) durante el periodo 1995Q1-2015Q4.

Para ello, mediante la adopción de modelos teóricos que explican la dinámica de los fundamentos de equilibrio del mercado inmobiliario se han aplicado métodos econométricos y estadísticos con el fin de dar una respuesta a la ausencia o existencia de dicha burbuja inmobiliaria. Ésta última, definida en la literatura como todo ascenso continuo y persistente del precio de los bienes raíces que no se halle explicado (o fundamentado) por variaciones de las fuerzas que determinan la oferta y demanda del mercado inmobiliario.

La estructura ofrece un modelo teórico que permite comprobar si el precio del mercado de viviendas se encuentra en concordancia con sus fundamentos de oferta y de demanda mediante el testeo de cointegración.

Sin embargo, dada la inexistencia de un índice de precio de viviendas (o de bienes raíces) del mercado de bienes raíces de Asunción que sea calculado de manera oficial por una institución pública o privada en el Paraguay -necesario para efectuar el mencionado testeo por cointegración-; en su defecto, debió realizarse el análisis de cointegración mediante el uso del índice de precio de alquileres, como una variable proxy, a fin de obtener un resultado. Adicionalmente, por medio de los métodos de estimación de variables latentes (o inobservables), en este trabajo pudo estimarse un índice de precios de viviendas o índice de precios de bienes raíces para el mercado de Asunción. De esa manera, también se pudo contrastar y reforzar los resultados obtenidos en el testeo por cointegración que se había realizado utilizando el índice de precios de alquileres.

Adicionalmente, mediante el uso de una serie de costos de construcción de viviendas unifamiliares también fue posible corroborar la robustez del índice de precios de viviendas estimado, así como el resultado obtenido sobre la ausencia o existencia de burbuja inmobiliaria en el mercado de bienes raíces de Asunción.

En base a las metodologías seleccionadas del estado del arte y utilizadas en este estudio, y limitados parcialmente por la falta de información oficial estadística sobre precio de bienes raíces, se han desarrollado dos pruebas. La primera mediante un análisis de cointegración mediante el uso del índice de precio de alquileres que, de acuerdo a la teoría debería tener una alta correlación con el índice de precio de bienes raíces. La segunda prueba, mediante un análisis de cointegración empleando un índice de precios de vivienda estimado mediante métodos de estimación de variables latentes. Asimismo, se ha utilizado información de mercado de precios inmobiliario que, aunque parcial en su construcción y en la serie de tiempo, tiende a ser importante para determinar robustez a los índices construidos.

En términos generales, la literatura actual define a una burbuja inmobiliaria como todo ascenso continuo y persistente del precio de los bienes raíces que no se halle explicado (o fundamenta do) por variaciones de las fuerzas que determinan la oferta y demanda del mercado inmobiliario. En ese sentido, los desequilibrios entre la oferta y demanda derivan en un nuevo equilibrio a través del precio, pero cuando las fuerzas que llevaron a éste nuevo equilibrio son artificiales o momentáneos, dicho equilibrio solo dura un tiempo para luego reajustarse nuevamente forzando al mercado a un nuevo desequilibrio y, consecuentemente, a un nuevo ajuste vía precios, llamado comúnmente “explosión de la burbuja inmobiliaria”.

La justificación de este estudio se basa en que los potenciales riesgos para el país son varios, tanto en el primer desequilibrio como en el ajuste posterior, y que son señalados a continuación. En primer término, ante un incremento de la demanda con una oferta estática o poco dinámica, los precios de los bienes raíces suben, elevando su valor de mercado lo cual puede ser contra producente para el sector financiero que otorga créditos hipotecarios asumiendo como garantía de los mismos las hipotecas inmobiliarias, pero a precio de mercado, el cual no necesariamente reflejará el precio real futuro, traduciéndose en una subvaloración real de la garantía en compa ración al crédito, lo cual conlleva a riesgo moral al incumplimiento de créditos en caso de darse una explosión de la burbuja inmobiliaria con la disminución drástica de precios inmobiliarios.

En segundo término, para los poseedores iniciales de los inmuebles, al apreciarse los mismos tienen un incentivo en enajenarlos para apropiarse de la plusvalía, principalmente si se percatan de que dicho aumento de valor es solo transitorio.

Seguidamente, los nuevos poseedores de los inmuebles al momento de la disminución de la burbuja inmobiliaria observan la reducción de precios de sus inmuebles, los cuales adquirieron a mayores precios, reportándose así una pérdida inmediata, generándose pánico y pérdida de bienestar social. Esta situación se agrava si la disminución es rápida, puesto que los agentes eco nómicos no disponen de tiempo de ajuste, y las pérdidas se vuelven sustanciosas.

En particular, las conclusiones más relevantes son que durante el periodo analizado 1995Q1- 2015Q4, no existió desequilibrio significativo en el mercado inmobiliario en Asunción. Por lo tanto, no existió burbuja inmobiliaria.

A su vez, el precio de la vivienda en el periodo analizado, si bien ha experimentado ciertos periodos de incremento, éstos no han sido lo suficientemente abruptos como para evidenciar un desequilibrio con respecto al ingreso, pero sí se observa la existencia de una mayor rentabilidad en el mercado de compra-venta de inmuebles antes que en el de arrendamiento (alquiler).

Asimismo, analizando la inversión extranjera directa en el periodo analizado, en el caso del mercado de bienes raíces de Asunción, no se constata que esta ejerza un efecto directo significativo en la cotización de viviendas ni sobre los costos de construcción de viviendas; no así sobre el precio del mercado de arrendamiento de viviendas (alquileres), de hoteles (y restaurantes) y en el costo de uso de vivienda.

Finalmente, de acuerdo al periodo analizado, la variación del precio de viviendas del mercado de Asunción estuvo, principalmente, explicada por factores de demanda, y en una menor proporción, por factores pertenecientes a la oferta. Como factores de demanda los principales identificados son: el costo real de uso de vivienda y el costo real del crédito hipotecario (tasa de interés real hipotecaria), mientras que por el lado de la oferta: el costo de la tierra.