Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

En cualquier país del mundo, la tributación se constituye en un medio práctico de recaudar ingresos que permita financiar el gasto público en bienes y servicios que demanda sus habitantes. En ese contexto, la política fiscal es una de las principales herramientas del gobierno para contribuir a la formación de una distribución del ingreso más equitativa. Por su parte, la recaudación tributaria cuando está diseñada eficientemente permite a un país avanzar positivamente tanto en el corto como en el mediano y largo plazo.

El actual sistema tributario de Paraguay se estableció en el año 1992, con la Ley Nº 125/91 que luego fue modificada por la Ley Nº 2421/04 de Reordenamiento Administrativo y de Adecuación Fiscal. Está compuesto por impuestos directos e indirectos, y son estos últimos los que más aportan a la recaudación total, especialmente a través del IVA.

Conforme a lo manifestado por Peña (2017) en Paraguay, en el mes de noviembre del año 2003, los representantes del Estado y de los gremios empresariales firmaron un acuerdo denominado “Acuerdo para Fomentar la Formalidad, la Competitividad, la Equidad y la Responsabilidad Fiscal”. Este acuerdo dio posibilidad a que se procediera a reformar el sistema tributario vigente desde el año 1992.

Así se dio paso a la gran reforma impositiva mediante el análisis y reorganización de lo dispuesto en la Ley Nº 125 “Del Nuevo Régimen Tributario” para que en el año 2004 se diera origen a la Ley Nº 2421 “De Reordenamiento Administrativo y de Adecuación Fiscal.

En la referida Ley 2421/04 de Reordenamiento Administrativo y Adecuación Fiscal se dio nacimiento a dos nuevos impuestos que debieron regir desde el año 2007: el Impuesto a la Renta Personal (IRP) y el Impuesto a la Renta del Pequeño Contribuyente (IRPC). La esencia con la que se idearon ambos impuestos fueron formalizadores y no precisamente impuestos recaudadores. Sin embargo, desde enero del año 2007 solo se implementó el IRPC ya que el IRP fue postergado debido a la fuerte resistencia de varios sectores para su vigencia.

Borda & Caballero (2018) sostienen que la reforma tributaria del año 2004 cumplió un rol importante en la formalización de la economía y en el mejoramiento de la recaudación tributaria, incrementando la presión impositiva de 10,3% del PIB en 2004 a 12,6% del PIB en 2016.

Sin embargo, existe todavía cierto margen para aumentar la recaudación mejorando la eficiencia de la Administración Tributaria y disminuyendo la evasión de impuestos, pero ese esfuerzo será insuficiente puesto que son necesarias algunas modificaciones de las reglas impositivas para lograr una mayor contribución de sectores y segmentos que actualmente aportan poco al Fisco; y, al mismo tiempo, disminuir los gastos tributarios y mejorar el rendimiento de algunos impuestos.

La OCDE (Organización de Cooperación y Desarrollo Económico) sostiene que Paraguay sigue siendo un país con bajas tasas impositivas, marcado predominio de impuestos indirectos y baja presión tributaria con relación a las demás naciones de la región.

En el estudio publicado por la OCDE; CEPAL; CIAT; BID (2017) la presión tributaria total en América Latina es de 22,8% del PIB, frente al 34,0% de los países desarrollados y en el Paraguay es de 17,5% del PIB.

Es bien sabido que las bajas tasas de los impuestos vigentes en Paraguay han sido uno de los principales puntos de atracción para la permanencia de inversionistas, así como la venida de otros en los últimos años.

Sin lugar a dudas, el sistema tributario paraguayo fue implementado por diversos gobiernos y autoridades fiscales y fue avanzando bajo situaciones políticas muy cambiantes que permitieron la negociación de distintos pactos entre los potenciales afectados (contribuyentes) y la clase política.

Actualmente la Administración Tributaria (SET) administra dos grandes grupos de impuestos denominados impuestos a los ingresos e impuestos al consumo. El tercer grupo es administrado por los municipios y corresponde a los impuestos al patrimonio o capital que grava el impuesto inmobiliario.

En el primer grupo, el de impuestos a los ingresos es conocido como el impuesto a las ganancias o a las utilidades y se compone de cuatro tipos de rentas:

El impuesto a la renta de las actividades comerciales, industriales o de servicios comúnmente conocida con las siglas IRACIS.

El impuesto a la renta de las actividades agropecuaria conocida en la actualidad con las siglas IRAGRO.

El impuesto a la renta del pequeño contribuyente conocido con las siglas IRPC

El Impuesto a la renta del servicio de carácter personal más conocido por sus siglas IRP

En el segundo grupo, los impuestos al consumo, son dos los vigentes:

El impuesto al valor agregado, más conocido por las siglas IVA.

El impuesto selectivo al consumo, conocido por sus siglas ISC.

En el presente artículo se aborda lo concerniente al impuesto a la renta del pequeño contribuyente - IRPC.

El Impuesto a la Renta del Pequeño Contribuyente fue creado por Ley 2421/04 “De Reordenamiento Administrativo y de Adecuación Fiscal” y fue modificado por el artículo Nº 2 de la Ley 5061/13, esta Ley modificó las disposiciones de la Ley Nº 125 del 9 de enero de 1992 “Que establece el nuevo Régimen Tributario” y dispuso medidas de carácter tributario.

Con la reforma tributaria iniciada en el 2004, el IRPC se constituyó en un impuesto que sustituía al Tributo Único y gravaba a los negocios pequeños, cuyas ventas anuales no superaban los 100.000.000 de guaraníes.

La ley contemplaba que este monto máximo de ingresos devengados para poder tributar en la categoría IRPC, iría actualizándose cuando se registrara una variación del índice de precios al consumo superior al 10% por lo que la Administración Tributaria debería efectuar el ajuste del tope anual a través de una resolución. Los contribuyentes del IRPC podrían optar por liquidar el IVA a través del régimen general, en forma mensual, o a través del régimen simplificado que inicialmente fue de liquidación cuatrimestral para posteriormente liquidarse en forma anual.

Como la esencia del IRPC fue de formalización, el impuesto afecta a las siguientes ocupaciones: actividades comerciales (comprar para vender), actividades industriales (producir para vender) y actividades de servicios (ofrecer una ventaja o un provecho y no un bien), a las actividades de las empresas unipersonales que se dedican a la extracción y venta de rollos de madera y leña, y a propietarios o poseedores de bosques no superiores a 30 hectáreas. Esto posteriormente fue modificado con las actualizaciones que se fue dando al impuesto.

El IRPC se liquida y el ejercicio fiscal coincide con el año civil, por lo que el nacimiento de la obligación tributaria del IRPC se configura al 31 de diciembre de cada año. El criterio de imputación de los ingresos y de los gastos es el de lo devengado durante el ejercicio fiscal.

En diez años de vigencia, 2007-2017, el IRPC ha sufrido ajustes y modificaciones que permita cumplir el efecto en pos de una economía formalizada y con cultura tributaria responsable.

El objetivo general de este trabajo es conocer el origen de aplicación del impuesto a la renta del pequeño contribuyente - IRPC y el universo de contribuyentes afectados así como el comportamiento en sus niveles de recaudación desde su puesta en vigencia en el 2007 hasta el corte 2017.

MATERIALES Y MÉTODOS

La investigación tuvo dos etapas: la cualitativa en la que se abordaron los acontecimientos que dieron origen a la creación del impuesto a la renta del pequeño contribuyente así como los escenarios que propiciaron el ajuste y actualización en materia legislativa. Posteriormente se dio la etapa cuantitativa para la recopilación, procesamiento y construcción de una base histórica del comportamiento en los niveles de recaudación del IRPC en los años 2007 al 2017 así como los contribuyentes afectados en el periodo, objeto de estudio.

La modalidad de investigación inicialmente fue documental en lo relacionado a la búsqueda, recolección, análisis y recopilación de fuentes secundarias acerca de la política fiscal del Paraguay y la reforma tributaria experimentada, así como de las disposiciones legales para la redacción del marco teórico referencial que sirvió de sustento para el presente trabajo. Posteriormente se recurrió a la modalidad de campo para la recolección de datos referentes a los niveles de recaudación y contribuyentes afectados por el impuesto abordado en el periodo objeto de estudio, por lo tanto, el diseño de la investigación es no experimental puesto que no se manipulan las variables de estudio, sino que se han observado tal y como se dieron en el contexto natural para posteriormente analizarlas.

El método empleado fue la observación mediante la técnica de análisis documental de las informaciones disponibles en la plataforma web de la Sub Secretaría de Estado de Tributación - SET. Así mismo, se ha recurrido al método histórico, ya que el estudio del IRPC abarca el periodo desde su puesta en vigencia hasta el año 2017, el análisis comparativo, dado que como variable escogida para el estudio se coteja de un año a otro la evolución del nivel de ingreso y el método de síntesis utilizado para elaborar las conclusiones de los resultados obtenidos.

RESULTADOS Y DISCUSIÓN

Una renegociación exitosa en Itaipú puede ser interpretada en números macroeconómicos La Ley 2421/04, Articulo 5º deroga el titulo 2, “Tributo Único” del Libro I de la Ley 125/91 y lo sustituye por la Renta del Pequeño Contribuyente.

En el año 2006, en fecha 11 de diciembre el Poder Ejecutivo promulga el decreto reglamentario N° 8593 y se redacta la resolución N° 1560/06 para reglamentar la aplicación del IRPC.

El impuesto a la renta del pequeño contribuyente en sus inicios afectó a todas las personas que estaban inscriptas en el régimen de Tributo Único que según los datos obtenidos de la Sub Secretaría de Estado de Tributación - SET al 31 de diciembre del año 2006, de oficio 133.073 (ciento treinta y tres mil setenta y tres) contribuyentes fueron transferidos a esta categoría.

Los negocios que estaban inscriptos en el RUC como contribuyentes del Tributo Único pasaron en forma automática a ser contribuyentes del IRPC y también del IVA, teniendo dos opciones: IVA mensual o IVA cuatrimestral. De oficio el IVA cuatrimestral afectó a los contribuyentes del IRPC por lo que aquellos que querían optar por el régimen de liquidación mensual, debían comunicar a la SET la decisión para que la administración tributaria actualice la nueva obligación tributaria afectada al contribuyente.

El IVA mensual se determina por la diferencia entre el débito fiscal y crédito fiscal entendiéndose que el débito constituye el IVA que contiene los comprobantes de ventas, que se emiten cuando se vende un bien o cuando se presta un servicio. El crédito constituye el IVA que contienen todos los comprobantes de compras de bienes o servicios relacionados a la actividad.

El IVA cuatrimestral se debía sumar por separado todas las ventas y compras del cuatrimestre, tomando los valores o importes que figuraban en la factura o boleta de venta por lo que no se debía excluir ni el IVA, ni los productos exentos. A estas sumatorias se le aplica el 7,3% para obtener su respectivo débito (ventas) y crédito (compras) fiscal.

Posteriormente, el Decreto reglamentario N° 5697/10, modificó la liquidación y pago del IRPC, régimen simplificado y suspendió los anticipos de Impuesto a la Renta de los periodos 2011 al 2013. Con esta disposición, el Impuesto al Valor Agregado del régimen simplificado del IRPC debe ser liquidado bajo declaración jurada y abonado en una única declaración anual.

La Resolución General N° 44/10 aclaró la mecánica de liquidación y puso en vigencia los nuevos formularios, así como deshabilitó los que ya no serían utilizados en el futuro.

Las modificaciones introducidas se dieron con respecto a la liquidación del IVA, no así con respecto al propio impuesto. El IRPC se paga una vez al año y la liquidación se debe hacer de las dos formas, Real y Presunta. La tasa del 10% se aplica sobre la renta calculada que resulte menor.

Desde su vigencia, los contribuyentes del IRPC que utilizaban comprobantes manuales no estaban obligados, salvo que lo pida el consumidor, a expedir las boletas por ventas menores a 20.000 guaraníes, no obstante, estaban obligados al final de la operación del día a emitir un comprobante de venta por el monto total de las transacciones realizadas. Esta situación dio un giro al entrar en vigencia en el año 2012 el impuesto a la renta personal - IRP, ya que los sujetos obligados por el impuesto solamente podían deducir como compra o gasto, las operaciones documentadas con factura o boleta de venta ajustadas a las normativas vigentes.

Esta situación propició que se depure el registro único de contribuyentes de manera a forzar a los comerciantes y prestadores de servicios sumidos en la informalidad a cumplir con las disposiciones legales en materia tributaria para poder vender bienes o prestar servicios a contribuyentes del IRP. El IRPC obligó a los afectados a documentar sus compras y ventas (expedir y exigir comprobantes).

En fecha 10 de setiembre de 2013, el Congreso Nacional sancionó la ley 5061 en la que se realizó relevantes modificaciones al régimen impositivo nacional.

En lo que respecta al IRPC, la modificación más importante fue el cambio de parámetros de ingresos a tener en cuenta a la hora de determinar si una empresa unipersonal puede ser contribuyente del IRPC pasando de 100.000.000 a 500.000.000 de ingresos devengados en el año civil.

La modificación introducida al IRPC fue debido a la necesidad de adaptar la ley tributaria a la nueva legislación de Micro, Pequeñas y Medianas Empresas (MIPYMES) correspondiente a la Ley N° 4457/12.

Así el IRPC apuntó junto con la ley MIPYMES a promover y fomentar la creación, desarrollo y competitividad de estas empresas e incorporarlas a la estructura formal para darles identidad jurídica.

Con la modificación introducida en concordancia de la ley MIPYMES, las microempresas que realicen actividades comerciales, industriales y de servicios no personales deberán indefectiblemente tributar el IRPC.

Otra modificación también relevante fue que con la ley N°2421/04 se designaba a los propietarios o tenedores de bosques de una superficie no superior a 30 hectáreas como contribuyentes del IRPC por la extracción y venta de rollos de madera y leña, situación que a partir de 01 de enero del año 2014 empezó a regir bajo las condicionantes introducidas por el IRAGRO.

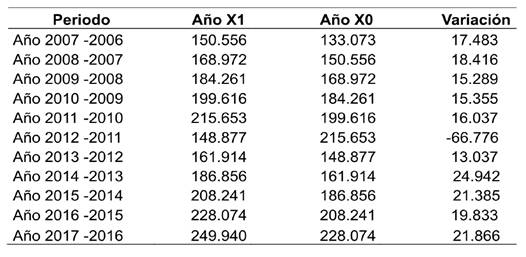

De acuerdo a los datos obtenidos de la Sub Secretaría de Estado de Tributación - SET en lo que respecta a contribuyentes inscriptos en la categoría de Impuesto a la Renta del Pequeño Contribuyente - IRPC, desde su puesta en vigencia hasta el 2017, el universo de contribuyentes ha aumentado año tras año con excepción del año 2012 en que se realizó la depuración del Registro Único de Contribuyentes para sincerar los contribuyentes reales. En la Tabla 1 se observa un comparativo del crecimiento de contribuyentes del IRPC por año. Como puede observarse el crecimiento del universo de contribuyentes mostró una escala creciente proporcional constante hasta el 2011. En el 2012 se da la depuración del RUC que de oficio da de baja a las personas inscriptas en la obligación, quienes que no han realizado movimientos en los últimos dos años.

Tabla 1: Universo de contribuyentes del Impuesto a la Renta del Pequeño Contribuyente desde su puesta en vigencia hasta el año 2017.

Fuente: Elaboración propia con datos proveídos por la SET (2007-2017)

Con la entrada en vigencia del IRP en el 2012, se produce en el 2013 un salto cuantitativo de empresas activas operativamente de 148.877 a 161.914. Posteriormente en los siguientes años, la tendencia de contribuyentes experimenta nuevamente una escala creciente proporcional.

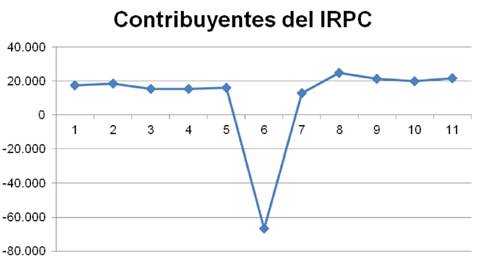

En la Figura 1 se observa el patrón seguido por los contribuyentes para tributar el IRPC cada año. La cantidad de personas a tributar de un periodo a otro siguió una línea continua experimentando en el 2012 su desplomo para en el 2013 volver a experimentar un crecimiento continuo.

Fuente: Elaboración propia con datos proveídos por la SET (2007-2017)

Figura 1: Comportamiento del universo de contribuyentes del Impuesto a la Renta del Pequeño Contribuyente desde su puesta en vigencia hasta el 2017.

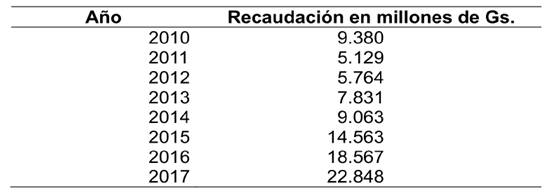

Con relación a la información obtenida de las recaudaciones por periodo, la Sub Secretaría de Estado de Tributación solo posee datos a partir del 2010 de los ingresos discriminados por tipos de impuestos (Tabla 2). Los niveles de recaudación de un periodo a otro han experimentado un crecimiento relativamente constante con excepción del 2011 que se da una baja en el nivel recaudatorio con respecto al 2010. A partir del periodo 2014, el nivel de recaudación experimentó una elevada diferencia cuantitativa en coincidencia con la implementación del IRP.

CONCLUSIONES

La Subsecretaría de Tributación del Ministerio de Hacienda puso en vigencia el llamado Impuesto a la Renta del Pequeño Contribuyente (IRPC), creado por Ley Nº 2421/04 de Reordenamiento Administrativo y de Adecuación Fiscal en sustitución del Tributo Único que estuvo vigente durante más de 14 años con la Ley 125/91, con importantes innovaciones.

La gran diferencia entre el Tributo Único y el Impuesto a la Renta del Pequeño Contribuyente es la aplicación del IVA en la enajenación de bienes o prestación de servicios de manera indefectible. Los contribuyentes del Impuesto a la Renta del Pequeño Contribuyente (IRPC) son contribuyentes del Impuesto al Valor Agregado - IVA.

El sistema reglamentado por la Administración Tributaria permite optar por un régimen mensual o simplificado para la liquidación y pago del IVA a opción del contribuyente afectado por el IRPC.

Los contribuyentes del IRPC tienen la obligación de expedir y de exigir el comprobante de venta correspondiente, con los requisitos establecidos por la norma general de documentaciones.

El IRPC se constituye en una poderosa herramienta formalizadora que afecta a los ingresos obtenidos por pequeñas y medianas empresas que realizan actividades comerciales, industriales o de servicios, cuyas ventas anuales no superen los 500.000.000 de guaraníes de forma anual con lo cual se busca que las personas dedicadas a estas actividades en situación irregular pasen a integrar la estructura legal de la economía paraguaya.

Tal como pudo observarse, los niveles de recaudación en el periodo de estudio demuestran que el IRPC experimentó de un periodo a otro, un crecimiento relativamente constante con excepción del 2011. Posteriormente, a partir del periodo 2014, el nivel de recaudación experimentó una marcada elevación cuantitativa en coincidencia con la implementación del IRP. Por tanto, el comportamiento tanto del universo de contribuyentes como de los niveles de recaudación, van en aumento de un periodo a otro.