Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La contabilidad ambiental es una herramienta importante que contribuye a entender el rol que juega el medioambiente en la economía. La misma provee información tanto de la contribución del medioambiente en la economía como de los costos ambientales en los que se incurre, en términos de contaminación, degradación o agotamiento de los recursos del medioambiente conforme lo señala International Union for Conservation of Nature (IUCN, 2001).

Para la contabilidad ambiental, se debe tener en cuenta cada factor. El suelo, por ejemplo, se degrada a un nivel casi irrecuperable al cabo de cinco años de mala explotación (monocultivos intensivos). Tierras como las del Amazonas, son tan sensibles a los cambios antrópicos bruscos, que por más que muchos creen que son tierras muy ricas por toda esa riqueza natural que contienen, no es así. Estas tierras son tan frágiles que ante la pérdida de su cobertura boscosa quedan totalmente desprotegidas, lo cual las va volviendo desérticas a un ritmo acelerado.

La Economía Ambiental, dentro de la cual se enmarca la contabilidad ambiental, nace justamente por la necesidad de valorar económicamente todos aquellos bienes de la naturaleza, que nunca antes habían sido valorados como tales, ya que los recursos naturales eran considerados como recursos inagotables. Y buscando nuevas valoraciones, cada día van surgiendo nuevas metodologías de investigación para darle valor económico a los recursos naturales, de manera a concienciar a la población que recibe información acerca de los costos reales en la producción de consumo, lo que a su vez contribuye al uso racional de los recursos. Para ello, es necesario que los costos de agotamiento y degradación del activo ambiental sean descontados del Producto Interno Bruto (PIB) agrícola para determinar el valor de la producción agrícola con consideraciones ambientales, es decir el Producto Interno Bruto Ecológico (PIBE) agrícola.

Debido a que la tierra constituye el principal factor de producción para el sector agrícola, y considerando que: (a) el aumento de superficie cultivada se halla relacionado con la reducción de la masa boscosa (relación inversa); y (b) que los indicadores del impacto ambiental de la agricultura se miden en términos de calidad del suelo, del agua, la conservación de la tierra, gases de efecto invernadero, biodiversidad, la fauna, la flora y el paisaje; puede inferirse que la disminución de la superficie boscosa se constituye en un indicador importante de los niveles de agotamiento y degradación del activo ambiental (figura 1).

Fuente: Elaboración propia con datos del Banco Mundial.

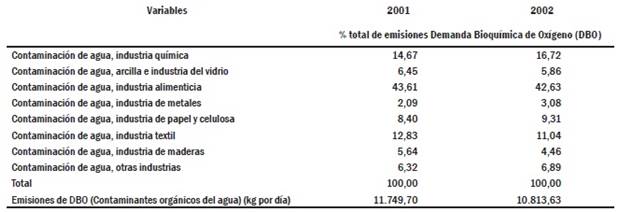

El agua es un recurso fundamental para el desarrollo de las actividades productivas del país. Si bien es cierto que Paraguay -junto con Argentina, Brasil y Uruguay- cuenta con una de las reservas más grandes a nivel mundial en recursos hídricos1, la sobreexplotación de acuíferos y la contaminación de los cursos de agua, ponen en riesgo la disponibilidad de este recurso en cantidad y calidad suficiente. En este sentido, la industria alimenticia y química son los mayores contaminantes del agua de Paraguay, conforme a las estadísticas del Banco Mundial. A manera de ejemplo, como un indicador ambiental de la agricultura, medido en términos de calidad del agua, se presenta como evidencia estadística, de acuerdo al BM, los contaminantes del agua por tipo de industria. Por tanto, el agua es otro de los recursos que no se contabiliza y que se utiliza en el sector objeto de estudio (tabla 1).

Fuente: Elaboración propia con datos del Banco Mundial.

1El Sistema Acuífero Guaraní es uno de los reservorios de agua subterránea más grandes del mundo, encontrándoselo en el subsuelo de un área de alrededor de 1.190.000 km2, por lo que también en algún momento se lo denominó "el Acuífero Gigante del MERCOSUR". En Brasil abarca una superficie de aproximadamente 850.000 km2; en Argentina 225.000 km2; en Paraguay 70.000 km2; y en Uruguay 45.000 km2.

Las emisiones de contaminantes hídricos orgánicos son determinados mediante la prueba de Demanda Bioquímica de Oxígeno (DBO) (kg por día por trabajador). Las emisiones por trabajador constituyen el total de emisiones de contaminantes hídricos orgánicos dividido por la cantidad de trabajadores industriales. Dichos contaminantes hídricos orgánicos que se miden por la demanda bioquímica de oxígeno, indica la cantidad de oxígeno que consumen las bacterias del agua para descomponer los residuos. Esto constituye una prueba estándar del tratamiento del agua para determinar la presencia de contaminantes orgánicos, según se menciona en el BM y la base de datos industriales de la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), en el informe sobre indicadores del desarrollo mundial. Considerando el agotamiento de los recursos naturales, se puede mencionar que en Paraguay las principales causas de la deforestación son complejas y se vinculan con: (i) la extensión de la frontera agrícola y/o ganadera, que aumentó 40% entre 2000 y 2007, según cifras del BM; (ii) la lucha contra invasiones a la propiedad privada; y (iii) el tráfico de rollos de madera. La destrucción de los ecosistemas forestales arroja otros costos elevados en términos de deterioro de funciones ambientales críticas, tales como deterioro del suelo, inestabilidad en sistemas hidrológicos, en el clima, en los recursos naturales, paisajes y recreación.

El desarrollo de las energías renovables en Paraguay, excepto la hidráulica, ha permanecido ajeno a las agendas de política ambiental, a pesar de su potencial a largo plazo en el mejoramiento de la calidad del aire y en la reducción de emisiones de gases de efecto invernadero. Dada la ausencia de políticas de estado relativas al aprovechamiento, al menor costo ecológico posible de la energía, la demanda de energía local gira en torno a las fuentes no renovables, tales como el carbón, y los derivados de petróleo, la importación de combustibles y lubricantes aumentó en el mismo periodo de tiempo 128% (BCP, 2004).

Atendiendo la importancia del sector primario en la producción nacional, esta investigación se centra en la pregunta: ¿cuál sería la estimación del valor real de producción del sector agrícola paraguayo basada en la metodología del Sistema de Cuentas Ambientales Económicas Integradas propuesta por las Naciones Unidas, para el periodo 2005 a 2007? La investigación se enfoca en la medición de la producción económica de uno de los sectores productivos más importantes de Paraguay: el sector agrícola, considerando el agotamiento de los recursos naturales.

Basado en el planteamiento del trabajo de investigación, la importancia del mismo radica en una propuesta metodológica que permita considerar en el sector agrícola paraguayo los costos en que se incurren y no son contabilizados, por el uso de recursos naturales. La estimación del PIBE y del PINE del sector agrícola paraguayo resulta necesaria para dar respuesta a la sustentabilidad o no de este sector. El ajuste del PIB por costos ambientales permite pasar de un indicador económico a uno económico-ambiental, que constituye un indicador más acertado cuando de desarrollo sustentable se habla. Con esto, posibilitaría determinar si dicho sector se basa o no en mecanismos de producción sustentables.

MATERIALES Y MÉTODOS

La investigación presenta un enfoque cuantitativo con características de exploratoria, descriptiva y correlacional. En el caso del nivel exploratorio la misma está basada en una revisión bibliográfica que permite conocer la metodología aplicada en diversos países ya que muchos países no consideran la depreciación de los recursos naturales en su contabilidad gubernamental. Asimismo, se pretende describir la metodología a ser utilizada en el sector agrícola paraguayo con el propósito de realizar un análisis de las variables PIBE y PINE en dicho sector permitiendo establecer una casualidad o correlación sobre la sustentabilidad de dicho sector. Los métodos utilizados son los de análisis, síntesis, matemáticas, así como datos históricos y el estadístico.

Esta investigación se delimita en función a tres ámbitos: espacial, temporal y económico. El ámbito espacial del estudio hace referencia a la ubicación geográfica del mismo, en este caso Paraguay. El ámbito temporal de esta material abarca el periodo 2005 a 2007, conforme a la disponibilidad de información hallada durante la etapa de diagnóstico y relevamiento de datos. Por su parte, el ámbito económico hace referencia al tipo de información utilizada como insumo y al tipo de resultados logrados, que en este trabajo se refiere al PIBE y PINE del sector agrícola, e información ambiental forestal.

Con base en la revisión de los modelos utilizados se diseñó un modelo teórico para Paraguay basado en el Manual de Operaciones de Contabilidad Ambiental y Económica Integrada (FAO, 2002), atendiendo la importancia de que la economía considere los aspectos ambientales en su contabilidad.

Para conocer el valor del PIBE y PINE del sector agrícola paraguayo, se parte del PIB tradicional, al cual se descuenta el desgaste de los activos naturales a través de una valoración monetaria del mismo lo que permite conocer la viabilidad de la sustentabilidad en dicho sector.

El PIBE y el PINE del sector agrícola paraguayo, dependen del comportamiento de las variables exógenas de depreciación de los recursos naturales que se usan en este sector productivo. Para el cálculo se emplearon los siguientes indicadores:

el PIB del sector agrícola paraguayo,

la tasa de deforestación y reforestación, y

los costos de reposición o desgaste del recurso suelo

Los costos de agotamiento y reposición, equivalentes a la perdida de superficie de bosques se estiman considerando la deforestación del 10%, según BM (2007), correspondiente al sector agrícola, y la reforestación con especies nativas en valoración monetaria. Una vez estimados tales costos, los mismos se incorporaron como ajuste o deducción en los datos de contabilidad nacional, para estimar el PIBE y el PINE del sector agrícola, a partir del PIB agrícola.

En el caso de Paraguay, la contabilidad gubernamental no considera lo ambiental, por tanto no se cuenta con datos directos para el cálculo de las variables mencionadas. En ese sentido, como no se cuenta con dichos datos se realiza una estimación del costo ambiental que implica la producción en el sector agrícola (como por ejemplo proporción de superficie deforestada que se debe al uso agrícola, niveles de desgaste por tipo de producto, costo de recuperación por tipo de producto), se utilizaron variables proxy2 para una mejor aproximación de los mismos. Las variables proxy utilizadas son:

la pérdida de la superficie de bosques dentro del territorio nacional

costos de forestación y reforestación por hectárea

factores de actualización

Una vez estimados dichos costos los mismos se incorporaron al ajuste de los datos para estimar el PIBE agrícola. Para el cálculo del PINE agrícola, se descontó del PIBE agrícola el consumo de capital fijo.

2 Variables que poseen una fuerte correlación con la variable real sobre la que se tiene interés, pero sobre la que no se dispone información o cuya fuente no es confiable.

El análisis de las variables PIBE agrícola y PINE agrícola estimadas, permite conocer en qué magnitud el PIB tradicional sobrestima o subestima en algunos casos la medida de un PIB agrícola sostenible.

La información estadística utilizada en esta investigación proviene del Banco Central de Paraguay (BCP): anexo estadístico de la Cuentas Nacionales Anuales, Informe Económico Mensual; MAG: costos de forestación y reforestación; BM: superficie de tierra agrícola y bosques.

Aplicación práctica de lo desarrollado en el marco teórico

De los métodos presentados por Almagro Vázquez, se seleccionó el PIB por el lado de la producción para el modelo a ser desarrollado en el caso paraguayo. A continuación, se expone el sistema de ecuaciones para estimar el PIBE y el PINE del sector agrícola.

……PIBE agrícola = PIB agrícola - CTADA

Donde:

PIB: Producto Interno Bruto a precio de mercado del sector agrícola, en guaraníes. BCP. Periodo 2005-2007.

CTADA: pérdida de la superficie de bosques dentro del territorio nacional, en guaraníes. MAG. Periodo 2005-2007.

(1.1)……CTADA= td*Sd*Crfa

td: tasa de deforestación. Se estima constante en 10% anual, según BM (2007)

Sd: superficie deforestada en hectáreas. Se estima constante en 178.600ha, según BM (2007)

Crfa: costo de reforestación actualizado. En guaraníes

(1.1.1)……Crfa = Crf * FC

Crf: costo de reforestación mínimo. MAG. 2002, en guaraníes.

FC: factor de actualización.

(1.1.2)……Crf = cdr + cmr

cdr: costo mínimo en guaraníes por año que se obtiene del costo de reforestación, considerando especies nativas y densidad de 204 plantas por ha, según MAG (2002).

cmr: sumatoria de los costos mínimos anuales estimados por tres años, en guaraníes, según MAG (2002).

(1.1.3)……FCt = (1+πt-2)* (1+πt-1)* (1+πt)*…

FC: factor de actualización

Donde π es la tasa de inflación, en tanto por uno, registrada en el año indicado, adicionando un año al siguiente periodo calculado, según BCP (2004 al 2008).

……PINE agrícola = PIBE agrícola - ccf

PINE: Producto Interno Neto Ecológico agrícola en guaraníes, estimado en esta investigación. Periodo 2005-2007.

PIBE: Producto Interno Bruto Ecológico agrícola en guaraníes, estimado en esta investigación. Periodo 2005-2007.

ccf: consumo de capital fijo en guaraníes. BCP. 2005-2007.

RESULTADOS Y DISCUSIÓN

La contabilidad ambiental usada en varios países, incluida parcial o totalmente en la contabilidad gubernamental, cuenta con datos directos para la incorporación de datos ambientales que generan costos por el uso del recurso natural en los procesos productivos. Estos datos son elaborados por las instituciones del área que abocan en la construcción de estos indicadores siguiendo lo establecidos en el Sistema de Contabilidad Ambiental y Económica Integrada (SCAEI). Esta es la principal diferencia con respecto a Paraguay, que usando el SCN no incluye los componentes ambientales en la contabilidad gubernamental. Al no contar con datos directos o estadísticas oficiales para realizar los cálculos por parte de instituciones como el MAG, SEAM, BCP, entre otros; se plantea una metodología que permita el cálculo del PIBE y PINE.

Por lo anteriormente expuesto, en esta investigación se empleó como insumo para el cálculo de los costos de agotamiento y degradación, la pérdida de la superficie de bosques dentro del territorio nacional; a fin de realizar el cálculo del PIBE y PINE del sector agrícola. Este insumo se contempla como una variable proxy en el entendido de que el mismo encierra ambos costos:

(i) el agotamiento del recurso suelo, que al ser deforestado pierde una parte de sus propiedades y que con el tiempo va empobreciéndose más por la explotación agrícola; y (ii) la degradación de los activos ambientales como consecuencia del deterioro de las funciones ambientales3.

A este respecto, se utilizó el método de cálculo del PIB por el lado de la producción. A continuación, se detallan los cálculos realizados en dicho sistema.

Tratamiento de datos

Con base a los datos de las Cuentas Nacionales se deducen los costos totales de agotamiento y degradación del ambiente, a fin de obtener valoraciones monetarias para restituir las pérdidas ocasionadas por el proceso productivo. A continuación, se procede al cálculo del PIBE y PINE agrícola.

Cálculo del PIBE agrícola

PIBE agrícola = PIB agrícola - CTADA

Cabe recordar que la medición del PIB del sector agrícola, que presenta el BCP, se realiza en función a once productos principales, cuya proporción en términos de superficie cultivada representa más del 95%, cifra que señala a su vez la importancia en términos monetarios de dicha canasta de productos.

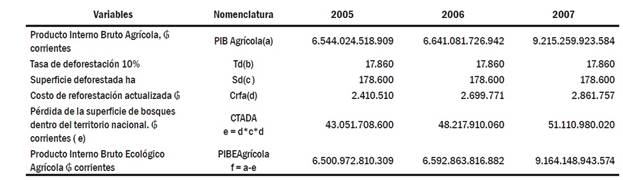

Por tanto, el PIB agrícola se encuentra en la tabla 2, donde se visualiza la valoración para los principales productos del periodo 2005 al 2007

3 PNUMA (2002) define las funciones del medio ambiente que contribuyen a la producción y al bienestar humano de tres formas básicas: (a) funciones relativas al suministro de recursos, (b) funciones relativas a la absorción de desechos, (c) funciones relativas a servicios ambientales”.

Fuente: Elaboración propia con base a datos del BCP.

Para el cálculo de CTADA, perdida de la superficie de bosques dentro del territorio nacional, se usa la tasa de deforestación, superficie deforestada y costo de reforestación actualizada.

Según cifras del BM para Paraguay respecto a la deforestación se deduce que el valor de deforestación es una constante de 1.786 km2 (178.600 ha) para cada año. Por otro lado, el Censo Agrícola Nacional del MAG (2008) estima que la tasa aproximada de participación de la agricultura en el uso de la tierra es del 10%. Por lo tanto, se asume que de la superficie de deforestación anual sólo el 10% de la misma se destina al uso agrícola (17.860 hectáreas).

Por otra parte, el deterioro de la superficie boscosa, que trae aparejado prácticamente todos los impactos mencionados, puede ser medido en términos económicos por el valor de restitución de dicho activo. Es decir, por el costo de reforestación que implica plantar árboles nativos y/o considerar la forestación, en cuyo caso se opta por árboles exóticos.

Según el MAG (2008) el costo de reforestación (Crf) es la sumatoria de los costos, directos y de mantenimiento4, de reforestación. En esta investigación para el cálculo del Crf, se toma la valoración de los costos directos y de mantenimiento anual, del 2002 correspondiente a la densidad de 204 plantas por hectárea. Esta elección se fundamenta en el criterio de costo mínimo en que debería incurrirse para sostener el activo natural en unos niveles básicos y no afectar los niveles de producción futuros de la economía (tabla 3).

Fuente: Elaboración propia con datos del MAG, 2002.

4Costos directos: incluyen costos de preparación del terreno (limpieza, rastreada, arada y surcado) y costos de plantación (marcación, procesado, implante y reposición). El costo de mantenimiento incluye control de insectos y enfermedades, limpieza manual y/o mecanizada, los productos químicos y la poda de formación a partir del segundo año.

Para el cálculo de la actualización de los costos de reforestación (Crfa), es necesario contar con un factor de capitalización (FC). Por tanto, se procede a la obtención del mismo considerando la inflación anual registrada en cada periodo, como se detalla en tabla 4.

Fuente: Elaboración propia con base a datos del BCP. 2004 al 2008.

Una vez calculado el factor de capitalización para los tres años, se lo utiliza para obtener el costo total de reforestación actualizado (Crfa), siguiendo la misma deducción con respecto al costo mínimo para 204 plantas por hectárea (tabla 5).

Fuente: Elaboración propia con datos del MAG (2008) y BCP (2008).

Considerando las estimaciones anteriores se calcula el PIBE, en guaraníes corrientes del sector agrícola como se presenta en la tabla 7.

Fuente: Elaboración propia con base a estimaciones realizadas en esta investigación.

Cálculo del PINE Agrícola

PINE Agrícola = PIBE Agrícola - ccf

Tanto en el caso del PIBE como del PINE, los valores son menores que sus respectivas mediciones sin consideración ambiental (PIB y PIN), los costos no considerados aumentan año tras año ( tabla 8).

Fuente: Elaboración propia con base a estimaciones realizadas en esta investigación y datos del BCP 2005-2007.

Es decir, dados los valores observados tanto del PIBE como del PINE, para mantener o incrementar los niveles de ingreso de la economía procedentes del sector agrícola se debe efectuar inversiones tanto para la recuperación, como para la mejoría de la tierra, basados en que la misma es deforestada y que por los ciclos de producción requieren cada vez mayores volúmenes de fertilizantes para mantener el rendimiento por hectárea.

Por tanto, como menciona el Informe de Cuentas Económicas y Ecológicas del INEGI (2011) e INEGI (2002), los costos totales por agotamiento y degradación (CTADA), son costos en que tendría que incurrir la sociedad en su conjunto, para remediar, restituir o prevenir el agotamiento y degradación de los recursos naturales y el medio ambiente, como resultado de los procesos de producción, distribución y de consumo humano.

Es importante que las instituciones involucradas en el Paraguay desarrollen una metodología para registrar los costos de agotamiento y degradación de los recursos naturales, de manera a obtener el PIBE Agrícola.

La sustitución de suelo boscoso por tierra productiva no resulta sostenible en el tiempo, de hecho, la disminución de la disponibilidad de activo natural ya es evidente en la comparación con el uso de la tierra entre los años 1991 y 2008, conforme a datos del Censo Agrícola (MAG, 2008). Entre esos años las hectáreas de tierra en situación de barbecho se redujeron, lo que puede entenderse como que la oportunidad de recuperación de la tierra, que fue utilizada para cultivo, es menor porque hay cada vez menos tierras sustitutivas de dichos barbechos.

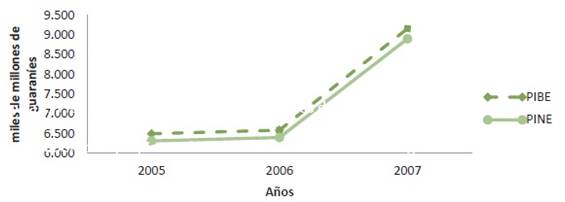

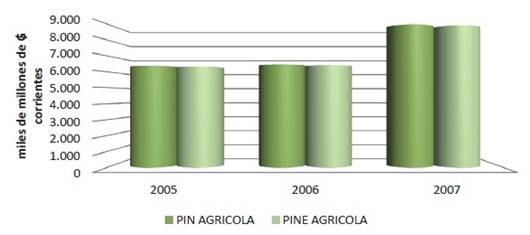

La evolución del PIBE y del PINE pone de manifiesto que la depreciación tiende a aumentar en la producción del sector agrícola a través del tiempo, esto se debe al incremento de los costos de reposición del activo natural perdido, cuya tendencia alcista es razonable conforme la teoría económica que sostiene que cuanto más escaso es el bien, mayor es el precio que debe pagarse para acceder al mismo (figura 2).

Fuente: Elaboración propia con base a estimación de esta investigación. 2005, 2006 y 2007

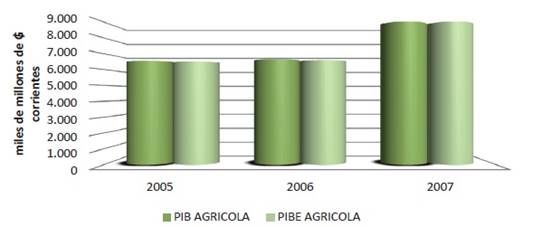

El resultado obtenido evidencia una brecha entre el PIB y el PIBE, y entre el PIN y el PINE del sector agrícola, al contabilizar los costos directos y de mantenimiento como una forma de medición de los costos de agotamiento y degradación del capital natural (figura 3 y figura 4).

Fuente: Elaboración con base a estimación de esta investigación y datos del BCP. 2005, 2006 y 2007

Fuente: Elaboración con base a estimación de esta investigación y datos del BCP. 2005, 2006 y 2007

El principal resultado de la investigación es que el sector agrícola paraguayo, si bien es productivo desde el punto de vista de la generación de recursos económicos, no lo es de forma sostenible ya que los costos van en aumento cada año, lo que lleva a comprometer los niveles de ingreso futuro de la economía y evidencia que los procesos productivos de dicho sector necesitan incluir los costos ambientales.

CONCLUSIONES

El PIB se utiliza como una variable de medición que permite establecer el crecimiento económico de un país. Se divide en sectores primarios, secundarios y terciarios; dentro del primero las áreas que lo conforman son agrícola, ganadera, forestal, pesca y minería. Para la medición del PIB del sector agrícola, el Banco Central del Paraguay utiliza once productos considerados representativos en relación con la superficie cultivada, lo que permite realizar el supuesto del incremento de superficie para el cultivo en detrimento de la superficie boscosa. En este sentido, la revisión del marco legal e institucional hace referencia a la evolución sobre el cuidado y preservación de la superficie boscosa en Paraguay, específicamente la ley Nº 422/73 y la ley Nº 536/95. Esta última ley hace referencia en el art.8 que los costos directos de plantación y manejo por hectárea, en que se incurran se ajustaran conforme a la variación que experimente el índice de precios al consumidor, determinado por el BCP. Esta valoración se realiza con el fin de hacer efectiva las bonificaciones establecidas en el art.7 de la mencionada ley.

En ese contexto cabe mencionar que para el cálculo del producto ecológico es preciso contar con información sobre dos costos, el de la pérdida de masa boscosa y el de reposición de la misma. Suponiendo en este último la restauración de la superficie boscosa con especies nativas antes que con plantas exóticas, permite obtener el monto en guaraníes corrientes del PIBE y del PINE del sector agrícola.

El estudio realizado se centra en el cálculo del PIBE y PINE del sector agrícola que partiendo del PIB agrícola permite, a través de la incorporación de costos ambientales, obtener un resultado más ajustado a la realidad considerando aspectos ambientales en el proceso productivo.

Si bien muchos países ya venían incorporando algunos métodos para la obtención de este nuevo PIB, las Naciones Unidas parten del tradicional Sistema de Cuentas Nacionales de 1993 e incorporan posteriormente los aspectos ambientales de manera a homogeneizar la metodología de cálculo, ya que el PIB es una medida no sólo de referencia, sino comparativa para clasificar la categoría de país desarrollado o en vías de desarrollo sobre la base del crecimiento económico.

Para el caso de Paraguay, dada la dificultad en la generación y obtención de datos para el cálculo del PIBE agrícola, en esta investigación se emplea como insumo para el cálculo de los costos de agotamiento y degradación: la pérdida de la superficie de bosques dentro del territorio nacional. Este insumo se contempla como un variable proxy en el entendido de que el mismo encierra ambos costos: (i) el agotamiento del recurso suelo, que al ser deforestado pierde una parte de sus propiedades y que con el tiempo va empobreciéndose más por la explotación agrícola; y (ii) la degradación de los activos ambientales como consecuencia del deterioro de las funciones ambientales.

El PIBE agrícola va en aumento año tras año, así en 2005 fue de 6.500 (miles de millones de ₲) hasta llegar a 9.164 (miles de millones de ₲) en 2007. Asimismo, se mantiene esta tendencia en el PINE agrícola que de 6.318 (miles de millones de ₲) en 2005 alcanzó 8.906 (miles de millones de ₲) en 2007.

Las estimaciones realizadas en este trabajo implícitamente evidencian la necesidad de contar con métodos que permitan al país realizar una valoración de la pérdida de recursos naturales, pues para el cálculo PIBE y PINE del sector agrícola se han utilizado variables proxy como alternativa a la ausencia de datos directos sobre estos usos. Esto podría deberse al hecho de que, en la contabilidad gubernamental, usada actualmente, se consideran los recursos naturales como si fueran inagotables y por ello no se les asigna ningún costo. Por lo tanto, resulta todo un desafío la construcción y perfeccionamiento permanente de indicadores medioambientales en las diferentes líneas de producción dentro de una economía, así como su contribución para medir el desarrollo sustentable.

Por otra parte, al realizar una reflexión de contraste entre los hallazgos de este estudio con los obtenidos en los estudios referenciados en el marco teórico se verifica la problemática que representan los costos ambientales derivados de la producción, cuando estos no son contemplados; ya que, sin las debidas consideraciones de este costo en el PIB, se tiene una imagen distorsionada del verdadero crecimiento y desarrollo del país.

En otras palabras, un aumento del PIB puede empeorar la calidad del medioambiente, lo cual genera externalidades negativas que terminan aumentando los gastos de gobierno (v.gr. una mayor demanda en el sector salud por enfermedades provocadas por el deterioro del ambiente). En este caso, el PIB no genera un mayor nivel de bienestar en la economía.

Complementariamente, un aumento en la calidad ambiental no implica necesariamente una caída del PIB tradicional. Se puede aumentar la producción y al mismo tiempo incorporar equipos o mecanismos que controlen o disminuyan la contaminación o el daño que se puedan ocasionar a los recursos naturales para evitar distorsiones.

Es importante determinar la deuda ecológica intergeneracional que se está produciendo a efectos de plantear políticas que mitiguen este compromiso, y que haga consciente a la economía, de la deuda contraída con el medioambiente; además de las asumidas con agencias internacionales de cooperación.

La producción del sector agrícola paraguayo compromete las capacidades productivas de futuras generaciones. Esto es, el crecimiento que el país experimenta gracias a este sector no es sustentable en el tiempo, porque los recursos naturales implícitos en este proceso están siendo consumidos sin reposición alguna.

Los indicadores que contribuyeron a comprobar la sustentabilidad del sector agrícola fueron: el PIBE y PINE del sector agrícola, los cuales deducen del valor producido el desgaste de los recursos naturales que participan en el proceso productivo y que no son contabilizados.

Atendiendo a la importancia del sector agrícola, surgen las siguientes interrogantes: si en el sector agrícola, que representa alrededor del 18% de los ingresos de la economía, la producción muestra una tendencia no sostenible, ¿cuál sería la situación de los demás sectores productivos del país especialmente el ganadero, el forestal y el industrial?; ¿estarían produciendo eficientemente?; ¿cuál es la proyección que tendrían dichos sectores para al menos mantener su productividad actual?, pensando también en la sustentabilidad de los mismos.

Si las respuestas resultan positivas, estas debieran llamar a la reflexión a las autoridades del país sobre la importancia y necesidad de mejorar los procesos de producción, no sólo del sector agrícola, por medio de políticas ambientales, recomendaciones y acciones que permitan una utilización eficiente de los mismos, considerando el consumo del capital fijo y los costos imputados por los usos ambientales del PIB. Si las respuestas fueran negativas, los mecanismos de protección, defensa y uso eficiente del activo natural deberá extenderse a todos los agentes económicos, incluyendo a los hogares.

Para responder estas preguntas, las cuentas nacionales elaboradas por las instituciones oficiales deberán, primero, organizarse considerando el criterio del capital ambiental para determinar el nivel de utilización y reposición de dicho activo en función a la información ambiental que ya es relevada, y que aún resulta escasa; y, segundo, incorporar indicadores de variables ambientales que el actual SCN no ha considerado.

El contar con un PIB ajustado hacia una productividad sostenible debe ser encarado como una política de Estado, considerando la complejidad y el costo que implicaría su estimación y su promoción en términos de prácticas productivas sustentables.