Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

En Paraguay, la característica común de los recursos tributarios es su obligatoriedad por imperio de la ley enmarcada dentro de las limitaciones que emergen de la Constitución Nacional y es administrado y aplicado por el Ministerio de Hacienda a través de sus dependencias recaudadoras.

Existen impuestos directos que son los que se aplican a la manifestación directa e inmediata de la capacidad económica del contribuyente y los indirectos que se generan por una manifestación indirecta de la capacidad económica como lo constituye la circulación de riqueza por actos de consumo o por transmisión (Ahumada, 1969; Domínguez, 2016; Elizeche, 2008).

La Administración Tributaria en el 2003, según datos recabados del Ministerio de Hacienda, tenía registrado a poco más de 262.000 contribuyentes, de los cuales casi 3.600 son los que aportaban cerca del 80% de los tributos.

Esta situación dio origen a la Ley N° 2421/04 "De Reordenamiento Administrativo y de Adecuación Fiscal" (RAAF) que tenía como principales objetivos: combatir la informalidad, incentivar la inversión, ampliar la base de contribuyentes, mejorar la competitividad de las empresas. Con esto, la Administración Tributaria pretendía alcanzar mayor equidad, mejor distribución de la carga tributaria y, como lógica consecuencia, un incremento en la recaudación.

Desde entonces, el sistema tributario paraguayo se apoyó fuertemente en los siguientes impuestos básicos: el impuesto al valor agregado (IVA), el impuesto a la renta de la empresas (IRACIS), el impuesto a la renta para actividades agropecuarias (IMAGRO) que con la vigencia de la Ley 5061/13 entra en su reemplazo la sigla IRAGRO y la generalización del IVA, el impuesto a la renta personal (IRP), el impuesto selectivo al consumo (ISC) y el impuesto al comercio exterior además de otros de menor implicancia como el impuesto a la renta del pequeño contribuyente (IRPC), el tributo único sobre las maquilas, el impuesto a los actos y documentos, patente fiscal y otros.

Para Mersan (1995) el impuesto indirecto por excelencia en Paraguay es el IVA que grava cada una de las fases de la comercialización del bien hasta llegar al consumidor final. No grava el importe total de cada venta en forma independiente sino como su nombre lo indica, exclusivamente sobre el valor añadido en cada etapa por cada agente económico.

La revolución que trajo la ley 2421/04 fue el impuesto a la renta personal conocido por las siglas IRP y que grava las rentas de fuente paraguaya que provengan del ejercicio de actividades que generan ingresos personales, postergada en varias ocasiones hasta su aplicación en el 2012 (Vilma, 2018).

Según la referida ley y sus adecuaciones, los ingresos personales comprenden el ejercicio de profesiones, oficios u ocupaciones o la prestación de servicios personales de cualquier clase en forma independiente o en relación de dependencia, sea en instituciones privadas, públicas, entes descentralizados, autónomos o de economía mixta, binacionales, cualquiera sea la denominación del beneficio o remuneración. Además abarca el 50% de dividendos, utilidades y excedentes que se obtengan en carácter de accionistas o de socios de entidades que realicen actividades comprendidas en el IRACIS e IRAGRO, que se hayan percibido así como de aquellas que provengan de cooperativas.

Fernández (2008) refiere que el impuesto a la renta es la columna vertebral del sistema tributario porque liga el ahorro con la inversión, y tiene repercusiones sobre los incentivos en los mercados laborales y los emprendimientos.

Por renta en sentido económico, se considera según Ahumada (1969) todo beneficio obtenido por una persona de una fuente determinada, sea capital, de la propiedad inmobiliaria, del trabajo autónomo o en relación de dependencia.

Para que pueda aplicarse efectivamente, el IRP fue diseñado con un amplio nivel de deducciones y de carácter finalista formalizador antes que recaudador, lo que permitía los numerosos niveles de deducciones de gastos e inversiones.

Según Ruoti (2010) la nueva reglamentación del IRP para ponerlo en vigencia a partir del 2012 con respecto a su redacción original favorecía más a los contribuyentes y otorgaba mayor seguridad para la declaración patrimonial a la vez de no poner límites a los gastos en el exterior.

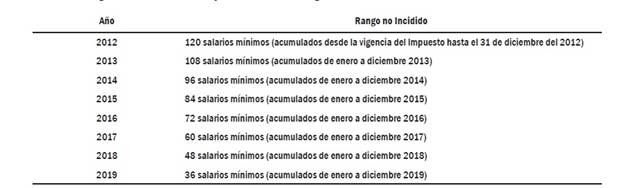

En el año de su implementación, estaban afectadas las personas cuyos ingresos eran iguales o superiores a 120 salarios mínimos en el año, escala que iba descendiendo año tras años en una misma proporción de 12 salarios mínimos hasta llegar a su piso en el año 2019 en la que finalmente alcanzaría a todas las personas cuyos ingresos anuales sean iguales a 36 salarios mínimos.

Desde su fase de implementación hasta la fecha, muchas situaciones fueron cambiando y se ha generado una serie de controversias por las modificaciones sufridas desde el 2016. El decreto N° 6560/16, por el cual se modifican varios artículos del decreto N° 9371/2012, que reglamenta el IRP ha generado muchas discusiones.

Al respecto, González Ayala (2016) indicó que se hizo un reordenamiento para hacer más fácil el cumplimiento tributario por parte del contribuyente del IRP ya que era muy compleja la redacción de la reglamentación anterior. Los cambios se realizaron esencialmente para ordenar, hacer más prolijo el decreto, de manera que también pueda ser más fácil su interpretación.

Entre las modificaciones, se puede citar al artículo 6, a través de la cual se incorpora a los ingresos las ganancias de capital inmobiliario. Con ello se logra precisar que bajo el inciso d) del Art. 10 de la ley, el contribuyente deberá declarar los ingresos provenientes de alquiler de inmuebles, cuando no esté afectado a otro impuesto a la renta. Actualmente la norma no precisa dónde consignar los ingresos que provienen de hasta dos inmuebles alquilados, dado que a partir de tres inmuebles se considera renta alcanzada por el IRCIS.

La situación principal que originó la revisión de la reglamentación del IRP fue que las declaraciones juradas de los contribuyentes cuyos ingresos personales oscilaban en importes de 1 millón de dólares más del 50% liquidaban la contribución fiscal en cero.

Según González Ayala (2016) la decisión de modificar el reglamento fue tomado debido a diversas situaciones que permitieron constatar que la reglamentación anterior generó un uso abusivo de las disposiciones, en cuanto a las deducciones de gastos e inversiones que la Ley 4673/12 admitía deducir en el IRP por lo que el mismo fue reestructurado a fin de que queden claras las condiciones en que serán deducibles los gastos e inversiones directamente relacionados a la generación de la renta.

Estas cuestiones controversiales propiciaron el escenario para indagar y conocer la recaudación generada por el IRP desde su puesta en vigencia hasta el periodo 2017 y la fluctuación de ingresos de un periodo a otro.

Con la construcción de datos históricos de la recaudación del IRP se podrá observar el comportamiento que ha tenido desde su puesta en vigencia hasta el año 2017.

MATERIALES Y MÉTODOS

La investigación tuvo dos etapas: la cualitativa que inicialmente se abordó los acontecimientos que dieron origen a la creación incipiente del impuesto a la renta personal en el año 2004 así como las valoraciones legislativas que propiciaron su puesta en vigencia en el año 2012. Luego se precedió a la modalidad descriptiva y explicativa en lo relacionado al universo de contribuyentes afectados para finalmente recurrir a la investigación cuantitativa para la recopilación, procesamiento y construcción de una base histórica del comportamiento en los niveles de recaudación del IRP en los años 2012 al 2017.

La investigación se enmarcó dentro de la modalidad bibliográfica documental para la revisión de fuentes secundarias acerca del concepto del Impuesto a la Renta Personal y en lo referente a su aplicación en el país se recurrió a las disposiciones legales vigentes emanadas de la Sub Secretaría de Estado de Tributación del Ministerio de Hacienda.

El objetivo general de este trabajo es conocer el comportamiento del impuesto a la renta personal - IRP en sus niveles de recaudación desde su puesta en vigencia en el 2012 hasta el 2017.

RESULTADOS Y DISCUSIÓN

De acuerdo a los datos obtenidos de la Sub Secretaría de Estado de Tributación (SET) en lo que respecta a contribuyentes afectados por el IRP, durante el periodo 2014-2017, el universo ha experimentado un significativo aumento con relación al comportamiento del corte 2012-2013. En cuanto a la tasa del impuesto del impuesto la misma se aplica en dos escalas: los contribuyentes cuyos ingresos superan 120 salarios mínimos anuales tributan la tasa del 10% en tanto que aquellos cuyos ingresos son inferiores a la mencionada escala, la alícuota aplicada es del 8%.

La liquidación y pago de este impuesto se debe realizar sobre los ingresos totales percibidos en el año como ser: salarios, remuneraciones extraordinarias y adicionales, bonificaciones, jornales, sobresueldos, viáticos, honorarios, comisiones, premios, entre otros ingresos considerados de carácter personal deduciendo los gastos e inversiones considerados deducibles conforme a la legislación vigente.

En lo que respecta a la gratificación anual establecida en el código del trabajo para los empleados dependientes conocido como aguinaldo, la misma es una renta no alcanzada, es decir, está exenta de tributar el IRP pero igualmente debe ser declarado como ingreso exento. La documentación respaldatoria válida (las erogaciones deben estar sustentadas con comprobantes de venta de acuerdo a la ley vigente) para deducir los gastos y las inversiones debe estar expedida a nombre del contribuyente o de sus familiares a cargo debidamente declarados.

El nacimiento de la obligación tributaria se perfecciona cuando una persona percibe remuneraciones de carácter personal superiores a la escala denominada rango no incidido - RNI (Tabla 1). Para el cierre del ejercicio fiscal 2017, el IRP obligaba a la inscripción como contribuyentes a todas aquellas personas cuyos ingresos personales superaban más de 60 salarios mínimos anuales, o sea, percibieron más de 117.870.420 guaraníes. La escala de rango no incidido desde su puesta en vigencia presentaba la siguiente escala:

Fuente: Elaboración propia.

Como puede observarse en la tabla que antecede, en el 2019 se llegará al piso del IRP alcanzando a las personas que perciban más de 36 salarios mínimos anuales y se completará el círculo.

A continuación, se esboza por año la escala del RNI, la recaudación obtenida y la cantidad de contribuyentes:

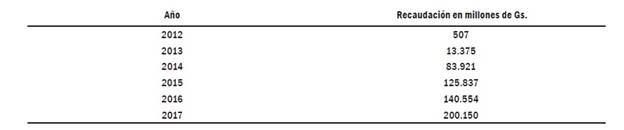

Año 2012: El IRP entra en vigencia el 1 de agosto del 2012 y alcanzó a las personas físicas con ingresos superiores a 120 salarios mínimos al año equivalente a Gs. 198.987.840. La recaudación en el año 2012 según informaciones obtenidas de la Sub Secretaria de Estado de Tributación fue de 507 millones de guaraníes obtenidos de 2.536 contribuyentes registrados en ese año.

Año 2013: En su segundo año de implementación, ingresan como contribuyentes del IRP, además de los que tienen un ingreso superior a 120 salarios mínimos, los que ganan más de 108 salarios mínimos de enero a diciembre equivalente a Gs. 179.089.056.- La recaudación en el año 2013 según informaciones obtenidas de la Sub Secretaria de Estado de Tributación fue de 13.375 millones de guaraníes obtenidos de 11.604 contribuyentes registrados.

Año 2014: En su tercer año ingresan como contribuyentes del IRP, los que ganan más de 96 salarios mínimos de enero a diciembre equivalente a Gs. 159.190.272.- La recaudación en el año 2014 según informaciones obtenidas de la Sub Secretaria de Estado de Tributación fue de 83.921 millones de guaraníes obtenidos de 23.591 contribuyentes registrados.

Año 2015: En su cuarto año ingresan como contribuyentes del IRP, los que ganan más de 84 salarios mínimos de enero a diciembre equivalente a Gs. 153.220.620.- La recaudación en el año 2014 según informaciones obtenidas de la Sub Secretaria de Estado de Tributación fue de 125.837 millones de guaraníes obtenidos de 34.704 contribuyentes registrados.

Año 2016: En su quinto año ingresan como contribuyentes del IRP, los que ganan más de 72 salarios mínimos de enero a diciembre equivalente a Gs. 131.331.960.- La recaudación en el año 2016 según informaciones obtenidas de la Sub Secretaria de Estado de Tributación fue de 140.554 millones de guaraníes obtenidos de 42.147 contribuyentes registrados.

Año 2017: En su sexto año ingresan como contribuyentes del IRP, los que ganan más de 60 salarios mínimos de enero a diciembre equivalente a Gs. 117.870.420.- La recaudación en el año 2017 según informaciones obtenidas de la Sub Secretaria de Estado de Tributación fue de 198.070 millones de guaraníes obtenidos de 60.191 contribuyentes registrados.

De acuerdo a los datos recolectados, se procedió a realizar un cuadro comparativo del crecimiento de contribuyentes del IRP por año.

Tabla 2 Comportamiento del universo de contribuyentes del Impuesto a la Renta Personal desde puesta en vigencia hasta el año 2017

Fuente: Elaboración propia con datos proveídos por la SET.

Como puede observarse en la Tabla 2 el crecimiento del universo de contribuyentes no mostró una escala creciente constante sino más bien muy desproporcionada. Solo entre los años 2014-2015 el crecimiento de contribuyentes fue en la misma proporción. El salto cuantitativo más elevado se da entre los años 2016 y 2017 donde de 42.147 contribuyentes se pasa a 60,19. Se recuerda que para el periodo 2017 la obligación de inscribirse como contribuyentes del IRP afectó a los que ganaban más de 60 salarios mínimos de enero a diciembre equivalente a Gs. 117.870.420.

En la figura 1 se grafica en dispersión el patrón seguido en cuanto a los contribuyentes que fueron inscriptos para tributar el IRP. Como puede observarse la cantidad de personas a tributar de un periodo a otro no siguió una línea continua sino totalmente discontinua alcanzando su punto cumbre en el año 2017.

Figura 1 Comportamiento del universo de contribuyentes del Impuesto a la Renta Personal desde puesta en vigencia hasta el año 2017

Fuente: Elaboración propia en base a datos de la SET.

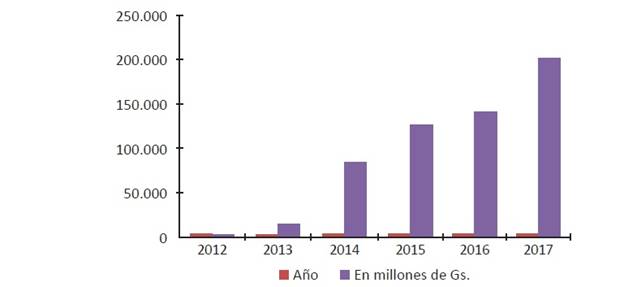

Con relación a la información obtenida de las recaudaciones por periodo, se procedió a confeccionar una tabla que muestre los ingresos por año para posteriormente diagramar un gráfico que muestre la dispersión en los niveles de recaudación.

Tabla 3 Comportamiento de la recaudación del Impuesto a la Renta Personal desde su puesta en vigencia hasta el año 2017

Fuente: Elaboración propia en base a datos de la SET.

Como puede observarse en la tabla 3 los niveles de recaudación de un periodo a otro experimentaron un crecimiento desproporcionado pero sostenido. Entre el periodo 2012 y el 2013 la variación en el nivel de recaudación presentó una elevada diferencia cuantitativa para luego experimentar el mismo fenómeno entre el periodo 2016 y 2017, año en que se cambiaron las reglas de juego.

En la figura 2 se grafica en barras los niveles de recaudación para facilitar el análisis de los niveles de recaudación y ver su comportamiento de un periodo a otro.

Figura 2 Comportamiento de la recaudación del Impuesto a la Renta Personal desde su puesta en vigencia hasta el año 2017

Fuente: Elaboración propia en base a datos de la SET.

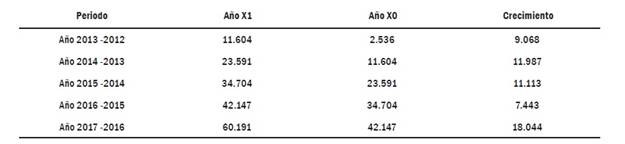

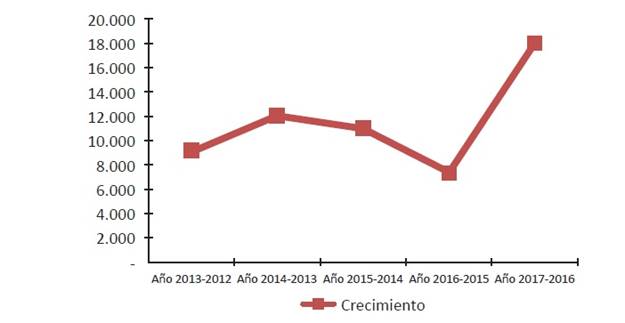

Finalmente, en la tabla 4 se observa la variación de contribuyentes y la recaudación de un periodo a otro. Como puede observarse en la mencionada tabla, la variación de contribuyentes no incide en duplicar la recaudación del IRP de un periodo a otro. Los niveles de recaudación experimentaron una variación totalmente asimétrica con respecto a la variación de contribuyentes. Se observa que la cantidad de contribuyentes que son afectados a tributar el IRP de un periodo a otro no necesariamente se traduce en recaudar en la misma proporción.

Tabla 4 Comportamiento de la variación de contribuyentes y las recaudaciones por periodo desde su puesta en vigencia hasta el año 2017

Fuente: Elaboración propia en base a datos de la SET.

CONCLUSIONES

La recaudación del IRP desde su puesta en vigencia hasta el 2017 experimentó un crecimiento sostenido pero asimétrico con respecto a la cantidad de personas que iban tributando año tras año con la reducción del rango no incidido.

Si bien el impuesto a la renta personal inicialmente apuntó a constituirse en una herramienta que permitiese a la economía paraguaya formalizarse, la recaudación ha sido beneficiosa ya que como pudo observarse cada año fue aumentando sus niveles con la que el tributo pasó a ser necesario para el crecimiento del país

Inicialmente se apuntó a cerrar el círculo del flujo económico al obligar a los contribuyentes afectados a solicitar factura por cada erogación o inversión que realizaban puesto que la condición para deducir el tributo era que los mismos estén debidamente documentados lo que equivale a estar respaldados con facturas y recibos de dinero legales.

Si bien el IRP fue creado en el 2004, fue implementado recién en el 2012 luego de varios debates y reacondicionamientos en la redacción de la ley. Su revisión y análisis se efectuaría recién en el año 2019 cuando llegare a su piso pero ya en el año 2016, se modificó las reglas de juego.

Esta situación se dio a partir de que la SET evidenció un uso abusivo de las deducciones de gastos e inversiones que la Ley 4673/12 admitía por lo que fue reestructurado a fin de que queden claras las condiciones para la aplicación de las mismas a los ingresos personales.

Finalmente, con la ley 2421/04, el sistema tributario del Paraguay quedó compuesto con el impuesto al valor agregado (IVA), el impuesto a la renta de las empresas (IRACIS), el impuesto selectivo al consumo (ISC), el impuesto a la renta del pequeño contribuyente (IRPC), el impuesto a la renta para actividades agropecuarias (IRAGRO) y el impuesto a la renta personal (IRP).