Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

En este articulo se aborda la importancia de la calidad y el desempeño de las instituciones tributarias del Paraguay en la obtención de más recursos con mayor equidad para la construcción de una economía que busca el bienestar de la población. Si bien el tamaño y la calidad del gasto público son importantes para lograr mayor justicia en la sociedad, en este trabajo sólo se considera el aspecto tributario de la política fiscal. Una limitación del estudio es la escasa disponibilidad de estadísticas detalladas y completas del desempeño de las instituciones tributarias.

En primer lugar, se ve el desempeño tributario durante 2006-2015, centrando la discusión en la presión tributaria, los impuestos directos e indirectos, la estructura tributaria y sus rendimientos y los tipos de impuesto a la renta y sus contribuciones. En segundo lugar, se examinan los avances en la formalización tributaria, poniendo énfasis en el desempeño de la Subsecretaría de Estado de Tributación (SET) y la Dirección Nacional de Aduanas (DNA).

En tercer lugar, se revisan los gastos tributarios o exoneraciones y reducciones de alícuotas del sistema impositivo paraguayo. Se centra la atención en la nueva ley de invariabilidad tributaria del impuesto a la renta de las empresas, la Ley 5.542/2015 “De garantías a las inversiones y fomento a la generación de empleo y el desarrollo económico y social”. En cuarto lugar, se estudia la contribución de la imposición directa, analizando el impuesto a la renta personal (IRP), el impuesto a la renta agropecuaria (Iragro) y el impuesto inmobiliario.

En quinto lugar, se analizan la institucionalidad y la equidad tributaria, dos aspectos débiles del sistema impositivo paraguayo, con énfasis en la administración tributaria, sus limitaciones y desafíos y en la importancia de mejorar la equidad tributaria para incrementar la recaudación y disminuir las brechas de desigualdad.

Desempeño tributario 2006-2015

En esta sección se aborda la situación tributaria en el periodo 2006-2015. Con la información disponible, se analizan algunos temas como la presión tributaria, la relación entre impuestos directos e indirectos, la participación relativa de los diferentes tipos de impuestos y la estructura del impuesto a la renta.

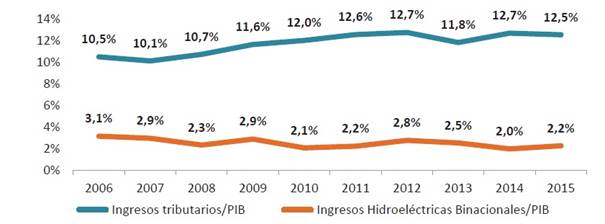

La presión tributaria mide el promedio de la contribución impositiva de la economía con relación al Producto Interno Bruto (PIB). En el caso del Paraguay, la presión tributaria es baja con relación al nivel de desarrollo del país (Borda y Caballero, 2015) y al promedio de la región (Arenas de Mesa, 2016), que es de 21,0%.

La carga tributaria promedio del periodo es 11,7%, con un incremento al inicio y un estancamiento en la segunda mitad del mismo (Figura 1). Entre 2006 y 2010 la presión tributaria aumentó de 10,5% a 12,0% del PIB. Posteriormente, la misma se estancó en 12,5%. De esta manera, la movilización de recursos tributarios presenta un panorama poco alentador para financiar cualquier iniciativa de aumento del gasto en bienes y servicios públicos, incluida la inversión en infraestructura; coincidentemente con la duplicación del endeudamiento público en los últimos años. La política pública actual da un mayor uso al endeudamiento que a la movilización de los recursos tributarios, con sus consecuencias fiscales en el futuro.

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda.

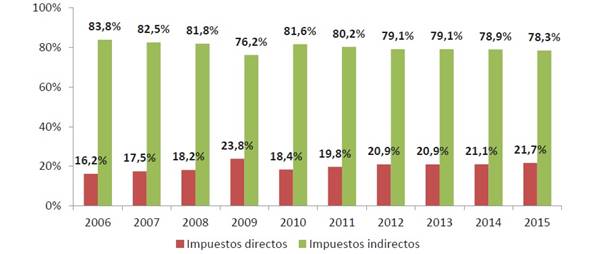

La clasificación de los impuestos en directos e indirectos es relevante porque el hecho de gravar los ingresos y el patrimonio define la progresividad de los primeros, mientras que su aplicación a los bienes y servicios determina la regresividad de los segundos. De acuerdo a la figura 2, en el periodo de diez años observados (2006-2015) la participación de los impuestos directos fue 19,8%. Aunque también este índice está lejos del promedio de la región, no obstante, hubo un crecimiento de 16,2% en 2006 a 21,7% en 2015. Las reformas dirigidas a mejorar la imposición directa -Imagro, impuesto a la renta agropecuaria (Iragro) e Impuesto a la Renta Personal (IRP)- no produjeron los rendimientos esperados. Cabe, por tanto, plantear políticas más efectivas para mejorar la participación de la imposición directa en la estructura tributaria.

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda.

El sistema tributario del país comprende cuatro grandes categorías: los impuestos sobre ingresos y utilidades, el impuesto al valor agregado (IVA), el impuesto selectivo al consumo (ISC) y los impuestos sobre el comercio internacional. De acuerdo a la tabla 1, los promedios de estas categorías en el periodo 2006-2015 fueron 19,8%, 51,3%, 15,6% y 11,6%, respectivamente. Comparando los extremos, la participación de los impuestos sobre ingresos y utilidades registraron un aumento de 16,2% en 2006 a 21,7% en 2015 y la del IVA se incrementó de 47,3% en 2006 a 54,2% en 2015. En tanto, la participación del (ISC) registró una disminución de 17,3% en 2006 a 13,4% en 2015 y la de los impuestos sobre el comercio internacional cayó de 12,4% en 2006 a 9,2% en 2015. Estas cifras revelan la creciente importancia de la contribución del IVA y de los impuestos a los ingresos y utilidades en la estructura tributaria, y la consiguiente pérdida de relevancia del ISC y de los impuestos sobre el comercio internacional. Este comportamiento es explicado por la caída del impuesto selectivo al consumo de combustibles y por el impacto de los acuerdos comerciales de Paraguay en el Mercosur y, a través del Mercosur, con otros países, en la recaudación de los impuestos sobre el comercio exterior.

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda.

A su vez, el impuesto a la renta se clasifica en tres principales categorías: el impuesto a la renta de las actividades comerciales, industriales y de servicios (Iracis), el impuesto a la renta de las actividades agropecuarias (Iragro), que reemplazó al Imagro en 2014, y el impuesto a la renta personal (IRP). En la estructura del impuesto a la renta resalta la contribución del Iracis, que se mantiene en un 87,8% del total en 2014 y 2015 (Tabla 2). Un hecho destacado fue la aparición del Iragro y del IRP, que en 2015 tuvieron una participación de 7,2% y 3,2%, respectivamente. A pesar de ello, la contribución del sector agropecuario y del impuesto a la renta de las personas físicas es mínima y se requieren de mayores esfuerzos para mejorarla. El gobierno se mostró renuente en modificar estos impuestos, especialmente el IRP. Una iniciativa de disminuir la deducibilidad de los gastos en dicho tributo fue desestimada por el Presidente de la República y reflotada recientemente por la administración tributaria.

* Resto incluye impuesto a la renta del pequeño contribuyente y otros impuestos menores.

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda.

El desempeño fiscal experimentó muy pocos cambios en 2015 con relación a 2014. La estrategia de la administración tributaria actual se centra en la mejora del control para disminuir la evasión y en la ampliación de la base de contribuyentes. Pero estos esfuerzos no se tradujeron en una mayor presión tributaria, que en 2015 (12,5%) resultó ser menor a la registrada en 2014 (12,7%). Esta situación es explicada, parcialmente, por la caída de las recaudaciones de la Dirección Nacional de Aduanas (DNA), como se verá en la siguiente sección.

Formalización tributaria

La formalización tributaria cobró impulso cuando se implementó la reforma tributaria a partir del año 2004. A continuación, se examinan los resultados de las dos principales instituciones recaudadoras, los esfuerzos de la Subsecretaria de Estado de Tributación (SET) por combatir la evasión y las limitaciones normativas e institucionales para lograrlo.

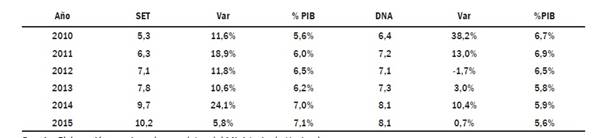

Las dos instituciones principales de recaudación en la Administración Central son la SET y la DNA. La primera se ocupa de los ingresos tributarios internos y la segunda recauda los tributos sobre el comercio exterior que incluyen las tarifas aduaneras propiamente y los tributos internos que se aplican a las importaciones de bienes (IVA, ISC, etc.).

De acuerdo a la tabla 3, los ingresos recaudados por la SET se incrementaron de 5,6% del PIB en 2010 a 7,1% del PIB en 2015, con un promedio anual de 6,4% del PIB el periodo 2010-2015. Por su parte, las recaudaciones de la DNA mantuvieron un promedio anual de 6,2% del PIB, pero descendieron de 6,7% del PIB en 2010 a 5,6% en 2015. La SET logró un crecimiento nominal de sus ingresos a un ritmo de 13,8% anual relativamente parejo. Las recaudaciones de la DNA, en cambio, si bien registraron un promedio de crecimiento nominal de 10,6% anual, tuvieron un comportamiento más errático, con variaciones positivas y negativas.

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda.

En estos últimos tiempos, la DNA no ha tenido éxito en combatir la evasión. En cambio, la SET logró resultados significativos con operativos anti evasión orientados a redes y esquemas de evasión impositiva, más que a evasores individuales. De acuerdo con la rendición de cuentas de 2015 del Ministerio de Hacienda, estas acciones permitieron recuperar PYG 105 mil millones correspondientes a 162 procesos concluidos en el 2014. En el 2015 las intervenciones alcanzaron a 250 empresas con la identificación de facturas falsas por valor de PYG 448 mil millones. Asimismo, la SET ha implementado un sistema de captura de información contable de las empresas, a través de su portal, lo que le permitiría una fiscalización más rigurosa en el futuro. Además, identificó numerosos sectores en los que hay incumplimiento de obligaciones tributarias, incluyendo los de autos usados, futbolistas, agroexportadores, productores primarios, prestadores de servicios profesionales (médicos, odontólogos, fisioterapeutas, etc.).

De acuerdo con un informe presentado por la misma SET, la evasión del IVA en 2014 fue de US$ 573 millones, es decir, el 30,9% de la recaudación potencial. Este índice es superior al promedio de América Latina, de 25,9%, y de la Unión Europea (2013), de 17,9%. El mencionado estudio revela que los sectores donde existe mayor evasión, como porcentaje del total, son el comercio (18,0%), la agricultura (18,0%) y la construcción (17,0%). Esto sugiere que hay un margen para mejorar la recaudación combatiendo la evasión. Sin embargo, si se toma en consideración la experiencia internacional, la brecha por cerrar es mucho menor de la que los niveles de evasión sugieren.

La autoridad tributaria no dispone actualmente de todos los mecanismos deseables para combatir eficazmente la evasión tributaria. En efecto, hace falta una serie de reformas que definan mejor el concepto de evasión impositiva, los castigos correspondientes y el rol institucional de la autoridad tributaria en estos casos. No cabe duda de que estos temas deben ser tratados de tal manera que la autoridad tributaria disponga de mecanismos creíbles de disuasión para combatir la evasión y que, al mismo tiempo, el contribuyente tenga una protección adecuada frente a posibles abusos generados por este hecho, en un contexto de debilidad de instituciones, especialmente en la Justicia.

Además de la carencia de herramientas normativas adecuadas para combatir la evasión impositiva, existe una débil presencia del Estado y un creciente dominio del crimen organizado en algunas regiones del país. Ambos factores constituyen serios obstáculos para el avance de la formalización de la economía.

Gastos tributarios

Los gastos tributarios son los costos de la exoneración de impuestos o reducción de algunas alícuotas que el Estado concede a determinados contribuyentes, actividades, sectores económicos o zonas geográficas, con el fin de promover objetivos del desarrollo económico. Esto supone que los beneficios obtenidos para la sociedad deben ser mayores que los sacrificios que derivan de la pérdida de los ingresos impositivos. Por esa razón se estudia y se mide la relación costo-beneficio de estas políticas.

De acuerdo a la tabla 4, la estimación de gastos tributarios del Paraguay en 2015 es 1,7% del PIB. El IVA es el principal componente de los gastos tributarios con el 66,0% de la cifra global, seguido del impuesto a la renta corporativa (IRC) con 14,0% del total. Con una participación menor quedan los derechos aduaneros y el impuesto a la renta personal (IRP), con 12,0% y 8,0%, respectivamente. Una contradicción o debilidad del sistema tributario paraguayo es la existencia de tasas impositivas bajas y gastos tributarios relativamente elevados.

Fuente: Elaboración propia a partir del Centro Interamericano de Administraciones Tributarias (CIAT, 2015).

Si bien hubo cierto esfuerzo en disminuir los gastos tributarios a través de la imposición del IVA a las cooperativas de ahorro y crédito y la elevación del IVA del 4,0% al 10,0% para la industria ensambladora de motos, persiste un alto nivel de gastos tributarios. Con la promulgación de la Ley 5.542/2015, “De garantias a las inversiones y fomento a la generación de empleo y el desarrollo económico y social”, pareciera ser que se recorrerá el camino inverso, de generar masivamente más gasto tributario.

Esta ley otorga invariabilidad tributaria del impuesto a la renta de las empresas hasta un plazo de veinte años, dependiendo del monto de la inversión. Un plazo de diez años para inversiones de hasta US$ 5 millones, un plazo de hasta quince años para inversiones de entre US$ 50 millones y US$ 100 millones y de veinte años para las inversiones mayores de US$ 100 millones. Esta disposición aplica los principios financieros generalmente aceptados de manera contradictoria.

En cualquier transacción económica el otorgamiento de una garantia tiene un costo. En temas tributarios, habitualmente, las alícuotas de impuestos percibidos en ese régimen son sustancialmente mayores que en un régimen sujeto a variación legal. En esta ley se otorga esta garantia sin costo y se pone límite a cualquier reforma tributaria futura. En otras palabras, una tasa impositiva más baja está sujeta a cambios por parte de la legislación (suba de tasas), mientras que una tasa impositiva más elevada podría estar dentro del régimen de invariabilidad (la tasa es constante). Esto es que la variabilidad implica más riesgo y, por lo tanto, tiene un costo menor, mientras que la invariabilidad o seguridad o menor riesgo debe tener un costo mayor.

Asimismo, esta ley exonera a las “inversiones de alto contenido social” de la tasa adicional de 5,0% que la norma general del impuesto a la renta de las empresas establece por la distribución de utilidades; y reduce hasta la mitad la tasa adicional del 10,0% aplicada a la remisión de utilidades al exterior.

Cabe mencionar que los esquemas institucionales para la aprobación de los proyectos de inversión y firma de los contratos respectivos entre el Estado y los inversores son los mismos que actualmente están vigentes. Será el mismo Consejo creado por la Ley de Inversiones de 1990 el que examinará los proyectos y emitirá los dictámenes de este nuevo régimen. Una debilidad institucional manifiesta de este esquema es la ausencia de estudios económicos sectoriales y la falta de una rigurosa evaluación de los proyectos de inversión.

Por consiguiente, esta ley refuerza la práctica de gastos tributarios que, sin un claro y medible beneficio económico y social, privan al Estado de importantes recursos. Esto es, en un contexto de bajas tasas impositivas que, por sí solas, no constituyen una ventaja competitiva para las inversiones. Es sabido que las inversiones buscan no solamente bajas tasas impositivas y regímenes especiales, sino también seguridad jurídica y adecuada provisión de bienes y servicios públicos, incluyendo infraestructura, que hagan competitiva a la empresa.

Contribución de la imposición directa

Este apartado está dedicado al estudio de tres tipos de impuestos directos: el impuesto a la renta personal, el impuesto a la renta de actividades agropecuarias y el impuesto inmobiliario, junto con sus fundamentos.

Como ya se mencionó antes, existe una gran asimetría de contribución entre impuestos directos e indirectos, con predominio de la imposición indirecta. Los instrumentos que apuntan a mejorar la contribución de la imposición directa no han sido suficientemente efectivos. Cabe recordar que la reforma de 2004 redujo la tasa del impuesto a la renta corporativa del 30,0% al 10,0%, al tiempo que introducía el impuesto a la renta personal con una alícuota máxima del 10,0%. Los objetivos de la reforma eran formalizar la economía, mejorar las recaudaciones e introducir la idea de la imposición directa personal (Borda, 2007). Sin embargo, el IRP solo pudo entrar en vigencia en agosto del 2012, siete años más tarde, con modificaciones que le restaron eficacia. La participación del IRP en la estructura del impuesto a la renta fue de solo 3,2% en 2015 . Para que el IRP se convierta en un pilar del sistema impositivo son necesarias algunas modificaciones que podrían ser: i) poner límites a la deducibilidad de los gastos, ii) incluir la renta global y iii) rebalancear la progresividad del impuesto.

La deducibilidad podría ser delimitada a los tramos de ingresos superiores. Se podría limitar la deducción total al 80% de los ingresos brutos superiores a PYG 600 millones, 70,0% de los ingresos brutos superiores a PYG 1.500 millones, 50,0% de los ingresos brutos superiores a PYG 3.000 millones y 30,0% de los ingresos brutos superiores a PYG 6.000 millones2.

2En la práctica estas cifras nominales deberían expresarse en salarios mínimos.

La idea de poner límites a la deducibilidad es que, manteniendo la misma tasa impositiva, quienes tengan mayores ingresos contribuyan con una mayor proporción de sus ingresos.

Dado que actualmente el IRP solo abarca la renta de fuente nacional, la inclusión de la renta global permitirá que se tribute también sobre, por ejemplo, los ingresos generados por inversiones en el exterior. Esto es, respetando los acuerdos hechos con administraciones tributarias de otros países para evitar la doble tributación.

A su vez, el rebalanceo de alícuotas permitirá descargar un poco más a la clase media y hacer más fácil la formalización de los ingresos más bajos. En este contexto, puede ser interesante mantener la alícuota de 10,0% para ingresos superiores a 120 salarios mínimos anuales, 8,0% para ingresos superiores a 60 salarios mínimos anuales y 1,0% para ingresos superiores a 36 salarios mínimos anuales, este último tramo con un régimen simplificado y una alícuota aplicada a los ingresos brutos. Este rebalanceo facilitará la formalización, permitirá un mejor control y promoverá una mayor equidad.

El Iragro, que entró a regir en 2014 en sustitución del Imagro, reemplazó el concepto del tamaño de finca por el de los ingresos de las unidades productivas como base de la tributación.

Sin lugar a dudas, el Iragro representa una mayor contribución tributaria que el Imagro. En el periodo 2010-2015 el Imagro ingresó PYG 375 mil millones, mientras que el Iragro, en sus dos años de vigencia, recaudó PYG 414 mil millones (Tabla 5). No obstante, la contribución de la renta agropecuaria, que está en torno al 0,2% del PIB, sigue siendo muy baja (Tabla 6). Es probable que exista un buen margen para mejorar la recaudación de este impuesto. Pero aumentar su rendimiento requiere de un mayor esfuerzo de la administración tributaria, que se enfoque fundamentalmente en las grandes empresas de producción agropecuaria. Para el efecto sería necesario contar con más datos desglosados del sector agropecuario y estudios sobre la rentabilidad de dichos negocios. Otro aspecto importante de la renta corporativa es el precio de transferencia que acuerdan dos empresas para intercambiar bienes o servicios. Porque, cuando esas empresas tienen vínculos de propiedad o administración entre sí, podrían pactar un precio diferente del que fijarían con terceros. Esto abre la posibilidad de una elusión tributaria, práctica comúnmente asociada a multinacionales o grupos empresariales que suelen tener filiales en muchos países, lo que podría llevar a que no se tribute en el lugar donde se genera la ganancia. Lo que en nuestro país puede suceder, en el caso del sector agropecuario, es la venta de materias primas y sus derivados a precios muy inferiores a los precios de los mercados internacionales. Cabe señalar que, con la introducción del articulo 4º de la Ley 5.061/2013 que crea el Iragro y las correspondientes resoluciones de la administración tributaria, hay un avance en nuestra legislación. Lo que todavía no se puede apreciar es el impacto de estas medidas en el rendimiento tributario del sector agropecuario.

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda

El impuesto inmobiliario a las propiedades rurales es exiguo: según información del Servicio Nacional de Catastro (SNC), recaudó solo US$ 10 millones en 2015. Esta es una de las causas de la escasa productividad de determinadas tierras, ya que no hay una presión fiscal que obligue a explotarlas, especialmente en el caso de los grandes inmuebles. Pero tampoco aquellas propiedades que tienen alta producción y generan externalidades negativas contribuyen como deberían hacerlo. Una mayor presión tributaria en este impuesto obligaría a replantear el esquema de tenencia y producción de la tierra, mejorando la distribución de la misma.

Las municipalidades, a cuyo cargo queda la percepción de este tributo, tienen escasa capacidad institucional para gestionarlo. Peor aún cuando los dispositivos de la ley de royalties de Itaipú han fomentado la creación de municipios cada vez más pequeños, proceso de atomización que ha agravando la deficiente capacidad de gestión municipal. Esta debilidad institucional de los gobiernos locales acrecienta las dificultades para la recolección del impuesto, dado que el cobro de tributos en el sector rural es siempre más complicado. Un ejemplo de la falta de control y de capacidad de hacer cumplir la ley es que, en muchos casos, los propietarios tributan solamente cuando deben transferir sus inmuebles.

La ley de royalties también promovió la pereza fiscal de las administraciones municipales. Especialmente las municipalidades más pequeñas perdieron el incentivo de recaudar ya que las leyes les otorgan cada vez una mayor participación en la transferencia de los royalties, que les permiten obtener recursos sin realizar esfuerzo alguno. El crimen organizado, cuya presencia pareciera ser mayor en algunas regiones del país, es una situación que dificulta aún más el control de la evasión impositiva.

Además, los valores fiscales de las tierras, que sirven de base para el cobro de impuesto, están muy por debajo de los precios de mercado de los inmuebles rurales. La reciente ley 5.513/2015, que modifica los tributos municipales elevó entre 3,4 y 4 veces los valores fiscales de los inmuebles rurales, que eran extremadamente bajos, pero la disputa entre intendentes y propietarios de grandes inmuebles, causada por esa medida, hizo que dichas bases imponibles fueran modificadas nuevamente mediante varios decretos del Poder Ejecutivo. Esto demostró que, aún siendo bajo el impuesto, hay fuerte resistencia a su incremento.

Por consiguiente, el desafío principal es fortalecer la capacidad recaudatoria de este impuesto con algún esquema de ayuda del gobierno central, a través del Ministerio de Hacienda. Entre las acciones que se podrían tomar están la mejora gradual de las estadísticas de recaudación y cumplimiento tributario; el intercambio y coordinación institucional entre las intendencias, la administración tributaria y el Servicio Nacional de Catastro; y, la creación de mayor conciencia de la necesidad de potenciar este tributo directo.

Con las modificaciones propuestas del IRP, el Iragro y el impuesto inmobiliario, podría mejorar gradualmente la contribución de la imposición directa, pero no deben ser descartadas reformas más profundas que, en una etapa posterior, mejoren la participación de la imposición directa a niveles similares a los de la región.

Institucionalidad y equidad tributaria

La construcción de la fiscalidad requiere, necesariamente, de un mayor desarrollo institucional. La fiscalidad, en un sentido más restrictivo, guarda relación con la política y la administración tributaria para recaudar los recursos financieros que el Estado precisa. El desarrollo institucional tiene un alcance mayor que incluye a la administración tributaria y, al mismo tiempo, a otras instituciones vinculadas al Estado como, por ejemplo, la administración de justicia. Cuando un país avanza en su desarrollo económico, generalmente mejora en la calidad de sus instituciones.

Una institución clave, en este sentido, es la organización tributaria, que debería contar con una gran capacidad de control y fiscalización de las obligaciones impositivas. Un factor que en nuestro país contribuye al deterioro institucional son la evasión y los negocios ilícitos, donde se destacan el crimen organizado, el tráfico de drogas, el lavado de dinero y el contrabando. Existen áreas geográficas de mayor riesgo por el auge de estos hechos delictivos, especialmente en aquellas zonas de producción de estupefacientes.

Una tarea pendiente para la construcción de una fiscalidad más desarrollada y justa es un debate de mayor nivel en todos los ámbitos de la sociedad: partidos políticos, Congreso, gremios, academia y organizaciones de la sociedad civil. Un debate responsable requiere de más estudios y mayor disponibilidad de datos estadísticos, especialmente impositivos. Debe haber una mayor conciencia en la sociedad de que quienes más ingresos tienen deben contribuir más, y de que ello no les otorga un mayor derecho en la distribución de los recursos del Estado y, menos aún, una situación de privilegio con respecto a los demás ciudadanos.

Asimismo, es necesario que exista mayor conciencia en la sociedad civil y el mundo empresarial de la necesidad de pagar los impuestos. No solo es cuestión de que las instituciones encargadas combatan la evasión, sino también de que las personas físicas y las empresas asuman la responsabilidad y el compromiso de no evadir el cumplimiento tributario. La tarea de crear conciencia sobre cuestiones impositivas pasa por programas educativos adecuados que formen a la población a partir de la vida escolar. Adicionalmente, son necesarias campañas masivas de concienciación de la población en general, de modo que los ciudadanos conozcan mejor el funcionamiento del Estado y la necesidad de financiar los bienes y servicios públicos.

Cabe recordar que el objetivo de una economía no se restringe al concepto exclusivo de la productividad. Su propósito se extiende al ámbito social, donde se trata de lograr el bienestar de toda la población. Este segundo objetivo está fuertemente vinculado con la intervención del Estado en la distribución del ingreso. Por consiguiente, la construcción del bienestar requiere de: i) la recolección de tributos de acuerdo con la capacidad de pago del contribuyente; y, ii) la asignación de dichos recursos para disminuir la desigualdad.

Por esta razón, la equidad podría considerarse como la aplicación de la justicia en casos concretos. El principio de la equidad es aplicado en el conjunto de las políticas públicas y, en particular, en el ámbito tributario. En este campo la equidad tiene dos dimensiones: la equidad horizontal y la equidad vertical. La primera supone un tratamiento impositivo igualitario entre individuos iguales, mientras que la segunda implica que algunos individuos están en mejores condiciones que otros para pagar impuestos y deben hacerlo (Stiglitz, 1995)3.

3Para una discusión más amplia ver pp. 440-451.

Son principios fáciles de entender, pero más complejos en su aplicación concreta, inclusive el de la equidad vertical que parece más evidente.

En la equidad vertical tienen relevancia la capacidad de pago del individuo, su nivel de bienestar económico y la prestación de servicios que recibe del Estado. En la práctica, aunque no hay consenso sobre ello, el nivel de renta o de consumo sirve para evaluar la capacidad de pago o el bienestar económico, que suelen ser equivalentes. Por el principio de la equidad vertical, las personas que tienen mayor nivel de renta y que reciben más prestaciones de los servicios públicos deberían contribuir más.

En una economía con matriz productiva concentrada y marcada desigualdad, como la nuestra, el principio de la equidad vertical es esencial y, más aún, cuando la población con ingresos superiores es la que recibe en mayor proporción los beneficios de los bienes y servicios públicos. Por ejemplo, las grandes obras de infraestructura benefician relativamente más a las grandes empresas, que son las que más las utilizan. También podría haber sectores con gran participación en la generación del PIB y, al mismo tiempo, escasa contribución impositiva, como el sector agropecuario. O un segmento poblacional muy reducido que tiene alto nivel de ingreso y escasa contribución impositiva, dadas las reglas actuales del IRP. En resumen, un mayor nivel de desarrollo requiere de mejores instituciones para el diseño y ejecución de políticas tributarias que recauden más y sean más equitativas.

CONCLUSIONES

Con un promedio de 11,7% en el periodo 2006-2015, la presión tributaria del Paraguay es baja con relación al nivel de desarrollo del país y al promedio de América Latina. La participación de los impuestos directos, de 19,8%, también está lejos del promedio de la región. Las reformas dirigidas a mejorar la imposición directa no han tenido los rendimientos esperados. En el mismo periodo, la participación media de los impuestos a los ingresos y utilidades fue de 19,8%, la del impuesto al valor agregado 51,3%, la del impuesto selectivo al consumo 15,6% y la de los impuestos sobre el comercio internacional 11,6%. Se observa la creciente importancia del IVA y la pérdida de relevancia del ISC y de los impuestos sobre el comercio internacional. En la estructura del impuesto a la renta resalta el Iracis con una participación del 87,8% del total en el 2014 y 2015, donde el Iragro y el IRP quedan relegados a apenas 7,2% y 3,2%, respectivamente. El desempeño fiscal ha tenido muy poca variación en 2015. La estrategia de la administración tributaria actual se centra en la mejora del control para disminuir la evasión de impuestos y ampliar la base de contribuyentes. Pero estos esfuerzos no se tradujeron en un mejor nivel de la presión tributaria, que bajó de 12,7% en 2014 a 12,5% en 2015, por causa de, principalmente, la caída de las recaudaciones aduaneras. El gobierno es reticente en modificar estos impuestos, especialmente el IRP. La política pública actual pone mayor énfasis en el uso del endeudamiento que en la movilización de los recursos tributarios.

Las principales instituciones de recaudación de la Administración Central en el Paraguay son la Subsecretaría de Estado de Tributación (SET) y la Dirección Nacional de Aduanas (DNA). La SET obtuvo un incremento del ingreso de 5,6% del PIB en 2010 a 7,1% del PIB en el 2015., mientras que la DNA vio descender sus recaudaciones de 6,7% del PIB en 2010 a 5,6% en 2015. Pareciera ser que la DNA no ha tenido el éxito de la SET en el combate a las redes y esquemas de evasión. La SET también identificó grupos de contribuyentes que incumplen sus obligaciones tributarias, como son los sectores de autos usados, futbolistas, agroexportadores, productores primarios y prestadores de servicios profesionales (médicos, odontólogos, fisioterapeutas, etc.). La autoridad tributaria no dispone actualmente de todos los mecanismos deseables para combatir eficazmente la evasión impositiva. Hace falta una serie de reformas que definan mejor el concepto de evasión impositiva, los castigos correspondientes y el rol institucional de la autoridad tributaria en esos casos.

La estimación de gastos tributarios del Paraguay es de 1,7% del PIB en 2015. El IVA es el principal componente de los gastos tributarios con el 66,0% de la cifra global, seguido del impuesto a la renta corporativa (IRC) con 14,0% del total. La promulgación de la Ley 5.542/2015, “De garantias a las inversiones y fomento a la generación de empleo y el desarrollo económico y social”, parece indicar que se recorrerá el camino contrario, de generar más gasto tributario. Esta ley otorga invariabilidad tributaria del impuesto a la renta de las empresas hasta un plazo de veinte años, hipotecando reformas futuras. Es decir, en un contexto de bajas tasas impositivas se refuerza la práctica de gastos tributarios que, sin un claro y medible beneficio económico y social, priva al Estado de importantes recursos.

La participación del IRP en la estructura del impuesto a la renta fue de solo 3,2% en 2015. Para mejorar su rendimiento es necesario introducir algunas modificaciones que podrían consistir en: poner límites a la deducibilidad de los gastos, incluir la renta global y rebalancear la progresividad del impuesto. El Iragro aporta mayores ingresos que el Imagro, pero la contribución de la renta agropecuaria, de solo 0,2% del PIB, sigue siendo muy baja. El impuesto inmobiliario aplicado a los predios rurales es exiguo y recaudó sólo US$ 10 millones en 2015. Una mayor presión tributaria de este impuesto obligará a replantear el esquema de tenencia y producción de la tierra, mejorando su distribución. Las modificaciones propuestas de los regímenes del IRP, el Iragro y el impuesto inmobiliario podrían mejorar su rendimiento, pero no se deberían descartar reformas más profundas que mejoren la participación de la imposición directa a niveles similares a los vigentes en la región.

La construcción de una fiscalidad más desarrollada y justa plantea un debate de mayor nivel en todos los ámbitos de la sociedad: partidos políticos, Congreso, gremios, academia y organizaciones de la sociedad civil. Un debate responsable requiere de más estudios y mayor disponibilidad de datos estadísticos. Asimismo, es necesario que exista mayor conciencia en la sociedad civil y el mundo empresarial de la necesidad de pagar los impuestos. Los que más ingresos tienen, deben pagar más, sin reclamar privilegios por este hecho. Erradicar o reducir la evasión tributaria no es solo responsabilidad de las instituciones encargadas. Es también responsabilidad de las personas físicas y de las empresas, habida cuenta de que hay sectores identificados donde la evasión tiene mayor incidencia.

La construcción del bienestar basado en la equidad exige que la recolección de tributos se realice en función de la capacidad de pago de los contribuyentes y que los recursos sean asignados para disminuir la desigualdad. La equidad podría considerarse como la aplicación de la justicia en los casos concretos. En términos tributarios, podría decirse que este concepto tiene dos dimensiones: la equidad horizontal y la equidad vertical. La primera supone un tratamiento impositivo igualitario entre individuos iguales, mientras que la segunda implica que algunos individuos están en mejores condiciones que otros para pagar impuestos y deben hacerlo. Por el principio de la equidad vertical, las personas que tienen mayor nivel de renta y que reciben más prestaciones de servicios públicos deberían contribuir más. En una economía con matriz productiva concentrada y marcada desigualdad, como la nuestra, el principio de la equidad vertical es esencial y, más aún, cuando la población con ingresos superiores es la que recibe en mayor proporción los beneficios de los bienes y servicios públicos. El mayor desarrollo requiere de mejores instituciones y de mayor equidad impositiva.