Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

El gasto social constituye la porción del gasto público destinado a la provisión de gasto público destinado a la provisión de servicios sociales básicos para los individuos, de modo a que puedan lograr una vida digna, sana y productiva. Para medir los avances en las condiciones de vida de la población paraguaya, derivados principalmente de los gas-tos sociales del gobierno, es preciso contar con algún tipo de indicador, es por ello que para el presente trabajo se utiliza el Índice de Desarrollo Humano (IDH), ya que constituye uno de los indicadores de mayor aceptación a nivel global por considerar la misma tres dimensiones: longevidad, conocimientos y recursos monetarios, reflejando así la salud, educación e ingreso respectivamente. Esta situación plantea el siguiente objetivo general; analizar la incidencia del gasto social en el Índice de Desarrollo Humano del Paraguay a fin de incrementar la eficiencia del mismo en la mejora de la calidad de vida de la sociedad.

Los objetivos específicos son examinar las tendencias del gasto social y el Índice de Desarrollo Humano en el Paraguay durante el período 1990-2010; establecer el grado de relación existente entre el gasto social y el Índice de Desarrollo Humano del país en el período 1990-2010, así como identificar medidas que posibiliten una mayor eficiencia del gasto social reflejado en el Índice de Desarrollo Humano. El planteamiento de la hipótesis de investigación es que el gasto social del gobierno incide positivamente en el Índice de Desarrollo Humano del Paraguay. En la investigación se observan inicialmente las tendencias actuales a nivel regional tanto del Gasto Social como del IDH, para luego centrarnos en el caso paraguayo, por lo que la misma seguirá el método deductivo. A su vez, será de tipo descriptivo-correlacional, ya que una vez descriptas las características de las variables de estudio, se analizará posteriormente el grado de relación entre ambas a través de un análisis de regresión lineal simple1.

1Modelo matemático usado para aproximar la relación de de-pendencia entre dos variables, una independiente y la otra dependiente.

Y finalmente, tras el contraste de los resultados obtenidos se expondrás las conclusiones alcanzadas junto con alternativas de solución que podrían potenciar una mayor eficiencia de los gastos sociales en la mejora del nivel de vida de la sociedad paraguaya en general.

La definición del gasto social varía en cada país dependiendo de su propia realidad, ya que la misma tiende al establecimiento de políticas para la mejora de las condiciones de vida de los más desfavorecidos. En un sentido amplio es posible afirmar que el gasto social responde a una clasificación funcional del gasto, entendiendo que lo constituye toda erogación destinada a la provisión de bienes y servicios en beneficio de la sociedad, fundamentalmente en educación, salud, vivienda y seguridad (Arteaga, 2005; Bernal, 2011; López &Machín, 2008).

En Paraguay el concepto de gasto social no había sido completamente delimitado aún hasta el 2004, año en el cual organismos internacionales impulsaron programas orientados al fortalecimiento de las herramientas de medición del gasto social. Actualmente se define al gasto social como todos aquellos recursos que el gobierno asigna a la reducción de la pobreza, al mejoramiento de la calidad de vida de la población y a la potenciación del capital humano del país (Guillén, 2010). Estos quedan enmarcados dentro del Presupuesto General de la Nación como: salud, promoción y acción social, seguridad social, educación y cultura, ciencia, tecnología y difusión, relaciones laborales y otros servicios sociales (Ministerio de Hacienda, 2011; Rodríguez, 2012).

Con su obra más influyente, “La Teoría General del Empleo, el Interés y el Dinero”, John Maynard Keynes (1883-1946) desencadenó una revolución en el pensamiento económico, llamada la revolución keynesiana, demostrando la viabilidad y conveniencia de la intervención del sector público en la economía.

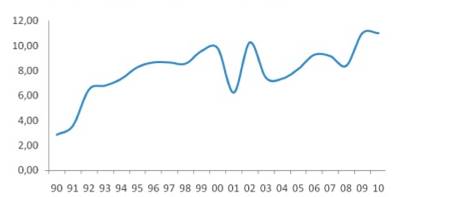

A partir de esto, la mayor parte de los países han iniciado un proceso de expansión en sus gastos sociales, y en el caso latinoamericano, durante los años noventa los gobiernos han comenzado a ser más conscientes acerca de los beneficios e importancia del gasto social como instrumento efectivo para canalizar recursos hacia los hogares relativamente más pobres de la sociedad. Sin embargo, la alta rigidez presupuestaria y la escasa capacidad generadora de nuevos recursos de los gobiernos han constituido un fuerte limitante para elevar el financiamiento de actividades sociales, potenciando así la necesidad de elevar la eficacia, calidad y efectividad en términos de su impacto sobre la equidad. La evolución del gasto social se observa a partir de tres indicadores que sintetizan la importancia asignada a estos gastos: la prioridad macroeconómica, prioridad fiscal y el gasto social per cápita. La prioridad macroeconómica representa el cociente entre el gasto social y el Producto Interno Bruto (PIB), mostrando con ello qué parte de la riqueza generada por un país es destinada a la financiación de los mismos. De acuerdo a la figura 1, en 1990 el Paraguay destinaba apenas el equivalente al 2,9% de su PIB al financiamiento de gastos sociales, un porcentaje por demás exiguo considerando que en aquel año el promedio del MERCOSUR se encontraba alrededor del 10%. Para el año 1995 este porcentaje se había incrementado de una manera significativa llegando al 8,3% del PIB, sin embargo 5 años más adelante el crecimiento fue más modesto, ubicándose para el 2000 en un 9,8%. Durante los primeros años del nuevo milenio el país sufre una gran crisis económica que lleva a una caída del gasto social, con lo que para el 2005 el mismo representaba apenas un 8,1% del PIB. A partir de allí el Paraguay inicia una nueva senda de crecimiento económico con la cual logra para el 2010 una prioridad macroeconómica del gasto social del 11%. Si bien este último valor no es nada despreciable si lo comparamos respecto a años anteriores, sigue siendo un porcentaje a mejorar considerando un promedio en el MERCOSUR del 16%2.

2Base de datos de la Comisión Económica para América Latina y el Caribe (CEPAL).

Fuente: Elaboración propia con datos de la Comisión Económica para América Latina y el Caribe (CEPAL).

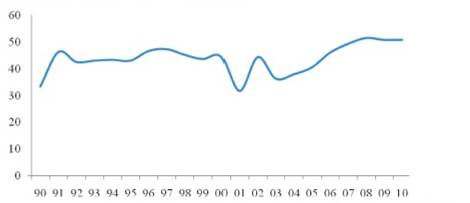

La prioridad fiscal constituye otro indicador relevante a analizar. La misma representa la proporción de los gastos públicos destina-dos al financiamiento del gasto social. En un país en desarrollo y con grandes asimetrías económicas, con un 32% de pobreza y donde el 10% de la población más rica se adueña del 41% de los ingresos, resulta vital la tarea de priorizar dentro del Presupuesto de la Nación todo aquel gasto destinado a los sectores más vulnerables, brindando no sólo asistencia a los mismos, sino dotando además al país de una infraestructura educacional y sanitaria eficientes permitiendo así a cada ciudadano el desarrollo de sus capacidades.

El Paraguay destinó tan sólo el 33,5% de los gastos públicos en 1990 a los gastos sociales, sin embargo, a partir de 1991 el mismo osciló entre el 42,5 y 47,5%, cifra más cercana a los 55% de prioridad fiscal promedio en el MERCOSUR para la década de los 90 (Figura 2).

Fuente: Elaboración propia con datos de la Comisión Económica para América Latina y el Caribe (CEPAL).

Con la crisis económica este indicador cae al 32% para el 2001, iniciando posteriormente una recuperación del mismo y consiguiendo en el 2008 sobrepasar el 50% de gastos sociales dentro del presupuesto nacional. En el 2010 se mantiene alrededor del 51%, mientras en el MERCOSUR promediaba el 70%.

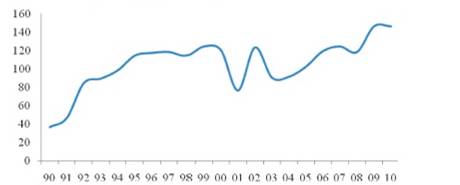

Finalmente se analiza el gasto social per cápita, indicador resultante del cociente entre el gasto social total y la población de un país. El mismo resulta de vital importancia ya que permite observar el gasto social por habitante, esterilizando en cierta medida el tamaño de la economía de un país. En 1990 el gasto social per cápita en el Paraguay fue de sólo 37 dólares, lográndose triplicar el mismo para 1995 alcanzando con ello los 115 dólares (Figura 3).

Fuente: Elaboración propia con datos de la Comisión Económica para América Latina y el Caribe (CEPAL).

Sin embargo, en los próximos 5 años este indicador prácticamente se estancaría, iniciando en 2001 una gran disminución del mismo. En el 2005 comienza un período de recuperación que permitiría alcanzar los 150 dólares per cápita para el 2010.

Con este indicador se vuelve a observar un aumento de los gastos sociales pero sin que estos logren siquiera alcanzar el promedio regional, ya que en 1990 el promedio en América Latina era de 333 dólares per cápita, cuando en el Paraguay fue de apenas 37 dólares, y en el 2010 el promedio latinoamericano se situó en 756 dólares, quedando el Paraguay con unos 150 dólares per cápita.

Índice de Desarrollo Humano (IDH)

El IDH surge como una iniciativa del economista pakistaní Mahbub ul Haq (1934-1998) para clasificar los países a partir de otras variables que no fueran las usadas tradicionalmente en economía, como el PIB, balanza comercial, consumo energético, desempleo, entre otros.

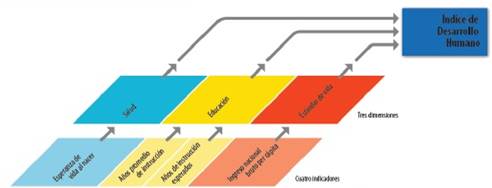

Mide el progreso conseguido por un país en tres dimensiones básicas del desarrollo humano, la salud, la educación y el estándar de vida, a partir de cuatro indicadores, la esperanza de vida al nacer, los años promedio de instrucción, los años de instrucción esperados y el ingreso nacional bruto per cápita. El IDH es la media geométrica de índices normaliza-dos que miden los logros en cada dimensión (PNUD, 2011a).

Es calculado desde 1990 por el Programa de las Naciones Unidas para el Desarrollo (PNUD), siendo lo innovador la creación de una estadística única que serviría como marco de referencia tanto para el desarrollo social como para el económico. El IDH define un valor mínimo y uno máximo para cada dimensión (denominados objetivos) y luego muestra la posición de cada país con relación a estos valores objetivos, expresados mediante un valor entre 0 y 1.

La publicación del primer Informe sobre Desarrollo Humano por parte del Programa de las Naciones Unidas para el Desarrollo (PNUD) en 1990, que incluye la presentación del IDH, coincide con el primer año del período analizado por la presente investigación. A pesar de las modificaciones en la metodología de cálculo del IDH la posición relativa de los países no han experimentado grandes cambios.

A nivel agregado, América Latina pasó de un IDH promedio de 0,614 en 1990 a 0,704 en 2010, con una tasa promedio de crecimiento anual del 0,68%, valor superior al obtenido por otras regiones como la de Europa, Asia Central y África Subsahariana, pero inferior al de Asia Meridional y Oriental, países del Pacífico y los Estados Árabes (PNUD, 2011b).

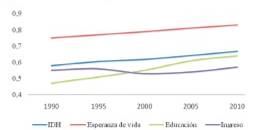

En el caso del Paraguay, el índice pasó de 0,578 en 1990 a 0,617 para el 2000, logrando un crecimiento durante los 90 del 6,7%. Por su parte, en la década del 2000 el crecimiento fue del 8,3%, alcanzando para el 2010 un índice del 0,668 (Figura 4).

Fuente: Informe del PNUD sobre el Desarrollo Humano del 2012.

En cuanto a los indicadores individuales, la esperanza de vida al nacer de la población paraguaya en 1990 era de 68 años, posteriormente con el incremento del presupuesto asignado a salud y las mejoras sanitarias logradas en con-secuencia, se alcanza para el 2010 una esperanza de vida de 72,3 años. La educación también registra avances importantes, con unos años promedio de educación de 5,8 años en 1990 a unos 7,7 años en 2010, mientras que los años esperados de educación pasaron de 8,5 años a 12,1 años en el mismo periodo. Y finalmente los ingresos per cápita constituyen el indicador más volátil de los considerados en el IDH para el caso del Paraguay en el periodo de análisis, ya que la crisis económica y bancaria de inicios del 2000 provocó una reducción de los ingresos, que pudo revertirse con el posterior despegue para el 2010. La evolución de cada subíndice puede verse con mayor claridad en la Figura 5.

Fuente: Elaboración propia en base al Informe de Desarrollo Humano (PNUD, 2013)

La esperanza de vida representa el indicador mejor posicionado para el caso del Paraguay, alcanzando para el 2010 un subíndice de nivel alto. La educación por su parte fue el indicador de mayor crecimiento, pasando de un subíndice bajo en 1990 a uno medio en 2010. Si bien los ingresos nominales experimentaron grandes incrementos en el periodo analizado, al ser medidos a precios constantes presentan una tendencia más bien irregular. Esto debido en gran medida a que ante crisis económicas los ingresos son los que se ven afectados con mayor rapidez, por su lado, la salud y educación presentan rezagos más importantes en estos casos.

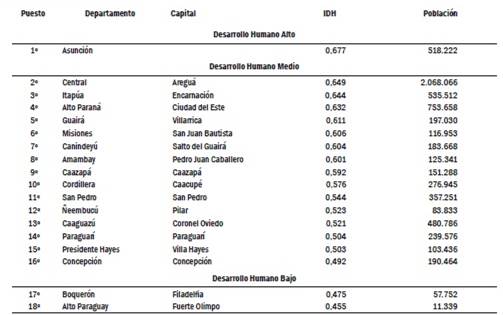

Es importante destacar además que el nivel de vida en un país varía de una región a otra. Por lo general, en la capital y polos de desarrollo se observan índices más altos respecto a otras áreas, como las rurales. El caso del Paraguay no es distinto, siendo Asunción la única con un IDH alto. En cuanto a los departamentos, 15 de los 17 presentan índices de nivel medio, quedando Boquerón y Alto Paraguay con un IDH bajo. En la Tabla 1 la clasificación según el IDH del 2010.

Fuente: Elaboración propia en base al Informe de Desarrollo Humano del 2010 del PNUD.

MATERIALES Y MÉTODOS

Regresión entre el gasto social y el índice de desarrollo humano del Paraguay

Para analizar la incidencia de los gastos sociales del Gobierno en el IDH se construirá una regresión que contemple a ambas variables, buscando determinar en qué medida influyen estos gastos en la mejora de la calidad de vida del Paraguay.

Teniendo en cuenta que la relación entre el gasto social y el IDH se encuentran cointegradas, es decir, que presentan una relación estable de largo plazo, es posible realizar un análisis de regresión lineal simple en el que se pueda observar en qué medida el gasto incide en el IDH de manera instantánea, por ejemplo para un año en particular. Desde esta perspectiva, se estima un modelo de regresión lineal simple, mediante la metodología de mínimos cuadrados ordinarios (MCO) (Gujarati & Dawn, 2010).

Los datos son extraídos de organismos internacionales, con una base de datos amplia, transparente y por sobre todo confiable. El gasto social per cápita del Paraguay de la Comisión Económica para América Latina y el Caribe (CEPAL) y el IDH de los reportes de desarrollo humano del Programa de las Naciones Unidas para el Desarrollo (PNUD) (Hernández, Fernández & Baptista, 1991).

RESULTADOS Y DISCUSIÓN

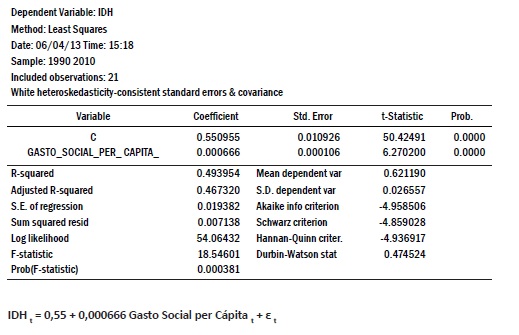

Una vez especificado el modelo y en base a los datos de gasto social per cápita e IDH del periodo 1990-2010, se ha realizado la estimación de los parámetros corriendo nuestra primera regresión.

Se observa que el parámetro del gasto social per cápita es significativo, e incide positivamente en el IDH. Donde un gasto adicional per cápita de USD 100 incrementa el IDH en 0,0666 puntos. Además, es importante seña-lar que si el gasto social per cápita fuera cero, el IDH sería de alrededor de 0,550, unos 0,118 puntos por debajo del IDH del 2010. Ahora bien, a pesar que los parámetros estimados son estadísticamente significativos, el valor de la estadística de Durbin - Watson podría dar indicios de la presencia de correlación se-rial. Procediendo a la inclusión de variables autorregresivas se resuelve el problema, sin embargo, se pierde con ello significancia estadística en las estimaciones, observando además que los procesos autorregresivos no son estacionarios.

De acuerdo a las estimaciones realizadas se puede afirmar que el gasto social per cápita incide significativamente en el IDH, notándose una probable autocorrelación serial, originada posiblemente por un modelo que cuenta con otras variables explicativas.

Estos resultados concuerdan plenamente con las expectativas previas, donde el gasto social per cápita explica en gran medida el IDH, sin que esto signifique la nula incidencia de otras variables en el modelo.

Los resultados obtenidos demuestran la incidencia del gasto social per cápita sobre el IDH del Paraguay; sin embargo, se observa además que la misma es insuficiente en vistas al desarrollo humano necesario. Por esto, se consideran tres aspectos que inciden en la eficiencia del gasto social, brindando con ellas posibles medidas tendientes al incremento del desarrollo a consecuencia de las mismas.

En primer lugar se observa un gasto social in-suficiente. Los 150 dólares de gasto social per cápita del Paraguay en el 2010 presentan un contraste importante respecto, incluso a los países limítrofes. Tanto la Argentina como el Brasil cuentan con un gasto social per cápita 10 veces mayor, de alrededor de 1500 dólares. Bolivia por su parte cuenta con un gasto un 50% superior al del Paraguay.

Esta situación se fundamenta en dos aspectos cruciales a considerar: el presupuesto nacional y su utilización. La rigidez de los gastos públicos, donde aproximadamente el 85% de los gastos se destinan al pago de funcionarios y costos fijos, dificultan enormemente el incremento de los recursos destinados a los gastos sociales. Además, son estos gastos los más vulnerables a los vaivenes económicos, ya que ante una disminución recaudatoria por parte del Estado, son los primeros en ver reducidos sus presupuestos, por lo que una de las principales medidas a tomar como parte de una política nacional debe ser el del compromiso firme en reducir el tamaño del aparato público.

La presión tributaria es otro aspecto a considerar, ya que cuando en el Paraguay la misma se encuentra en torno al 13%, el promedio latinoamericano es del 25%, y en países como la Argentina y Brasil es superior al 30% (Ministerio de Hacienda, 2011). Ahora bien, este incremento en la presión tributaria debe ser diseñado de la manera más equitativa y justa posible. Esto debido a que el régimen tributario actual es de los más injustos, debiendo ser reemplazado este régimen de impuestos regresivos por uno de impuestos progresivos, donde el que gana más - paga más. Un paso importante en este sentido constituye la entrada en vigencia del Impuesto a la Renta Personal (IRP).

Lo segundo, una vez que se logre un Estado de gran compromiso social y con recursos para llevar a cabo sus proyectos, sería analizar la eficiencia del mismo. De poco serviría el destinar una mayor cantidad de recursos si la calidad de gestión de las instituciones que tienen a su cargo estos proyectos no permite la obtención de unos resultados completamente satisfactorios. Por esto se hace urgente la existencia de mecanismos de control independientes y creíbles, con la capacidad suficiente de encausar rumbos cuando fuera necesario.

Los compromisos de resultado constituyen uno de los componentes esenciales para el logro de una mayor eficiencia. Estos son acuerdos donde se establecen metas y resultados específicos a alcanzar en el corto plazo, generalmente un año, y con el apoyo explícito del gobierno para lograrlos. Con esto se permite a cada institución, realizar el seguimiento de su ejecución, generando información básica, oportuna y ágil para la adecuada toma de decisiones, que ayude a orientar la gestión institucional para garantizar el cumplimiento de los mismos.

Al finalizar el año o periodo, se realiza un balance entre los compromisos adquiridos y los logros alcanzados, reflejándose la misma en una especie de calificación que permita establecer una jerarquía entre las instituciones de acuerdo a sus desempeños. Este sistema tiene como objetivo el vincular al desempeño unos sistemas de incentivos que permita promover el ahorro público y mejorar la eficiencia.

Un instrumento clave que complementaría los compromisos de resultados sería un Sistema Nacional de Evaluación de Resultados de la Gestión Pública, como lo tienen países como Colombia y Chile. La principal virtud del sistema sería la sistematización de la información, de manera que la misma sea oportuna y por sobre todo de carácter independiente, es decir, que no se encuentre afectado por intereses corporativos, económicos ni políticos (Banco Mundial, 2015; Mostajo, 2000).

Este proceso sistemático de análisis de resultados permitiría una eficaz toma de decisiones, midiendo además el costo efectivo de los programas y su impacto sobre la actividad o población a la que se dirige.

Finalmente, se realiza la propuesta de una asignación del gasto social en base al atraso relativo del IDH, teniendo fundamento en que en la actualidad el criterio de mayor utilización para la asignación de los recursos es el de la población, más que el nivel de carencias (Tamez Martínez, 2005).

Se considera más justo y eficaz un gasto social que considere, además de la población, el atraso relativo en desarrollo humano. Con esto, los recursos asignados a un grupo serán proporcionales a las privaciones sufridas en él.

Para ello se estima un Índice de Carencias de Desarrollo Humano, que sería la diferencia entre el IDH del departamento o ciudad y el valor de pleno desarrollo. En base a ello, la asignación del gasto social a cada departamento y a la ciudad de Asunción, será la siguiente:

CONCLUSIONES

La estimación acerca de la incidencia del gasto social de los países sobre el desarrollo humano de los mismos constituye en la actualidad una tarea fundamental, debido a la necesidad de rectificar rumbos en caso que estos gastos no se vean reflejados en una mejor calidad de vida.

Sin embargo, esta tarea no es nada sencilla por la gran dificultad a la hora de medir los avances en el desarrollo. En la presente investigación, se utiliza el IDH para observar la evolución del nivel de vida en el Paraguay a consecuencia, en gran medida, del gasto social del Gobierno.

Los resultados observados indican una influencia estadísticamente significativa de estos gas-tos sobre el IDH, donde un incremento de 100 dólares en el gasto social per cápita eleva el IDH en un 0,0666. Con esto se demuestra que un incremento en las inversiones sociales mejora el bienestar general de la población.

Sin embargo, debido a que se observa a su vez que ésta es insuficiente en vistas al atraso relativo en desarrollo humano, se plantea la necesidad de adoptar medidas concretas que tiendan al logro de un gasto social de mayor importancia presupuestaria y a su vez de mayor eficiencia.

Finalmente, se propone una asignación más justa y equitativa de los gastos, que considere las necesidades de cada departamento en función a su atraso relativo en IDH y no sólo a la población. Esto favorecería enormemente el logro de un desarrollo humano menos dispar dentro del Paraguay, asignando a los departamentos con un índice de carencias mayor unos recursos mayores en relación a aquellos con un atraso en desarrollo menor.