Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Los escenarios empresariales y el entorno son sumamente cambiantes y complejos, los cuales implican la necesidad de ser resilientes y proactivos. Las empresas siempre han sido parte esencial del desarrollo económico nacional, este siendo más significativo con el paso de los años, por lo cual, estas no pueden ser direccionadas de igual forma que hace 60 u 70 años atrás (Mera, 2017). La era tecnológica y de la globalización involucra la aplicación de grandes cambios, que por cierta parte ayuda a generar desarrollo y por otra perpetua la competitividad (Pere & Pasola, 2004). Sin embargo, aunque la tecnología es considerada un acelerador en la transformación de una compañía buena a una grande, no es realmente la causa, la estrategia por sí sola no clasifica a las empresas mediocres de las excelentes, la excelencia implica una retrospectiva de la forma del proceso de transformación que generan resultados revolucionarios, mediante la gente-pensamiento-acción de la disciplina (Collins, 2002). La empresa considerada a menudo como un ser vivo, por un increíble ciclo de sistemas y elementos que la conforman, además, un organismo en constante proceso de cambio, adaptación y evolución (Casado, 2013). Sin embargo, a lo largo de los años las investigaciones buscan determinar la razón de insolvencia u quiebra, adicionalmente, existen otras indagaciones que pretenden determinar cómo generar un desarrollo interno y resiliencia ante externalidades (Sanchis & Poler, 2011). Es aquí ante la necesidad e incertidumbre que nace el término Gobierno Corporativo; es decir, un sistema regulado y condicionado mediante un corpus con la capacidad de transparentar las interacciones y el funcionamiento de una entidad (Contreras & Garnica, 2008). El termino es cada vez más discutido y cuestionado de manera análoga, se ha demostrado la importancia en el entorno local y el reconocimiento por su eficiencia y eficacia en la inserción y éxito en los mercados, aunque la formalización a dicho corporativo es voluntaria, es necesario que todas las organizaciones posean e incluyan buenas prácticas de gobierno corporativo, con la finalidad de promover por una parte solidez y confiabilidad para los inversores, por otra, el bienestar y cooperación con otros entes (Konja & Flores, 2008; Monge, 2010). Aunque la relevancia en el campo es admirable, la aseveración de que este corpus es solo adherible a empresas grandes para que se convierta en un silogismo sin salida. Es verdad que la prescripción del gobierno corporativo era exclusiva para empresas grandes en mercados bursátiles, sin embargo, las premisas teóricas aluden que el aplicativo se puede consolidar a sociedades medianas y pequeñas, entidades del estado y a empresas sin fines de lucro, que busquen una modernización de su estructura y seducción de los inversionistas (Hilb, 2007; Konja & Flores, 2008). En la actualidad todos los países que cuenten con empresas con una alta o media carga de capital cuentan por lo general con un reglamento de gobierno corporativo, este permite a las mismas fomentar la comunicación eficiente (avalado por la optimización entre un punto a otro) y la eficacia (basado en los resultados que generen de dicha comunicación).

El artículo de opinión se diseña mediante las bases teóricas contemporáneas, además, mediante la desagregación del corpus No. SCVS-INC-DNCDN-2020-0013 suscrita el 1 de septiembre del 2020 en Ecuador, emitido por la Superintendencia de Compañías, Valores y Seguros. Según la RAE, un corpus es un conjunto de factores literarios que cuentan con premisas en conjunto que sirven para forjar una base sostenible en una investigación (Real Academia Española, 2021). El corpus de gobierno corporativo ecuatoriano se basa en el levantamiento de las premisas ideales adjudicadas por las necesidades de las empresas del entorno, es decir, basado en elementos geográficos, demográficos, conductuales, entre otros, una vez unificada las inferencias nace el corpus propicio para el tratamiento.

OPINIÓN

El presente trabajo se basa en la indagación del gobierno corporativo a nivel mundial y las estructuras más populares a nivel regional. Asimismo, se procura indagar en revisiones de premisas teóricas y prácticas, por lo cual, se estratificará en diferentes secciones para explicar la idea en general, por último, se propondrá una estructura en base a los comentarios originados.

En cuanto a la Historia del Gobierno Corporativo, la crisis y decadencia de Wall Street en el año de 1929, se formuló como el primer hito para transparentar el manejo interno de una entidad, las bases o cimientos en los cuales se asentaron el concepto de gobierno corporativo se formularon a inicios de la década de los 30 (Trujillo, 2014). Aunque los principios son claros, no fue hasta que Eells introdujera la terminología de un buen gobierno corporativo intentando vincular al gobierno societario (Portalanza, 2013). Es verdad que no existe una definición exacta y única de esta rama, sin embargo, los autores con más afluencia teórica en la misma destacan a Robert W. Vishny y Andrei Shlifer, quienes lo categorizaban como el medio de retribución adecuada de los fondos financieros bajo la premisa de asegurabilidad de los inversores (Jiménez, 2012). Por otra parte, Luigi Zingales lo tomaba como un conjunto de medidas, que tienen por finalidad rectificar las problemáticas oriundas de la segregación entre propiedad (socios y accionistas) y CEO (administradores ejecutivos), para con la misma asegurar una gestión social efectiva (Bebchuk & Roe, 2003).

Con respecto al Alcance del Gobierno Corporativo, el aplicativo del Gobierno Corporativo como ya se ha enfatizado, busca fortalecer las relaciones internas y la imagen corporativa con sujetos externos, mediante regulación. El alcance según el estudio de Garde (2012) alude que las implicancias de este corpus se dan en tres formas:

Sistema de incentivos: Proceso que busca evaluar determinadas acciones que generan valor económico agregado a una entidad, en base a lo mencionado, el Gobierno corporativo implica cambio en dicho sistema y en el esfuerzo generado, por ende, limita el esfuerzo al aparatar tareas que compliquen no cumplir con los objetivos, es decir, son mecanismos de control que permiten medir los beneficios producidos.

Eficiencia de la negociación: al existir disputas y opiniones dispersas entre accionistas, se hace complicado controlar las acciones gerenciales. Otro causal, es la definición de políticas ineficaces de gobierno corporativo, la consecuencia de dichos actos es, la discordia, la asimetría de la información, la carencia de transparencia y la mala imagen corporativa. Por lo tanto, con el control existirá una política adecuada de dividendos para evitar el perjuicio patrimonial de los accionistas y su seguridad por el accionar administrativo.

Adherencia al riesgo: la redistribución de los derechos de propiedad residual a los encargados de tomar decisiones permite concentrar la toma de fallos en determinados sujetos por cierto poder y tamaño.

En lo referente a Modelos y estructuras de Gobierno Corporativo:

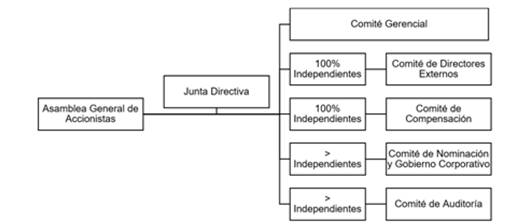

Modelo Norteamericano - EE. UU: En base a los argumentos ejemplificados por Logan, Doyle, Walla, determina que los estatutos de una entidad deben detallar cada cuanto se debe realizar una junta de la Asamblea de Accionistas. Este argumento debe tener afinidad a los cumplimientos de la ley y adherido a la finalización del periodo fiscal (Stettinius et al., 2005). Las empresas cotizantes en E.E.U.U. tienden a unificar las funciones del Presidente de la Junta con las del Presidente Ejecutivo en un solo sujeto, sugiere que las Juntas Directivas posean entre 8 a 16 integrantes (Betancourt & Cuervo, 2013). El código norteamericano ejemplificado por Baker et al. (1988), Bebchuk y Fried (2004), Linck et al. (2008) y Menon y Deahl (1994) subdividen la estructura de la siguiente forma: Ver gráfico 1.

Comité Gerencial: gestiona y formula las estrategias empresariales.

Comité de directores externos: sujetos que no poseen dependencia laboral a la entidad y que generalmente discuten temas sobre el desempeño gerencial.

Comité de compensación: sujetos independientes a la junta, el rol de estos es el diseño y planificación de la remuneración de los directivos.

Comité de auditoría: integrantes en su generalidad independiente, su rol es la revisión y supervisión contante de las actividades empresariales, entre sus funciones claves destaca, la evaluación de la confiabilidad de los estados financieros y contables, control interno y emisión de reportes.

Comité de nominación o GC: su función es reclutar nuevos miembros en el caso de existencia de vacantes en la junta, adicional a esto, su rol es evaluar la Junta y sus integrantes.

Fuente: Adaptado de Betancourt y Cuervo (2013)

Gráfico 1 Estructura de Gobierno Corporativo en el Modelo Norteamericano.

Sistema Japonés: Los consejos japoneses o también denominada asamblea de accionistas han estado por lo general integrados por ejecutivos retirados de importantes stakeholders (partes interesadas) y miembros de grandes grupos de accionistas (Chew, 1997; Kester, 1992). Según Mallin (2011) en conjunto a los parámetros de Ahmadjian y Okumura, enfatizan que el gobierno corporativo japonés reitera su compromiso con mejorar la rentabilidad de la empresa con la finalidad de brindar el mejor beneficio a los accionistas, adicionalmente, el corpus reitera la igualdad de los mismos. Ver gráfico 2.

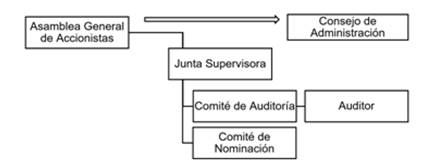

Sistema Chino: El gobierno corporativo Chino posee una estructura más limpia y vinculada a políticas de riesgo y de auditoria, asimismo, su integración constara en mayor ponderación por externos independientes. Adicionalmente, el corpus alude la divulgación de la información corporativa y el derecho abierto por parte de los accionistas a estar inmiscuidos en los accionares y la información destacada (Tam & Yu, 2011). Ver gráfico 3.

Fuente: Adaptado de Betancourt y Cuervo (2013)

Gráfico 3. Estructura de Gobierno Corporativo en el Sistema Chino

Modelo Germano: La estructura alemana organiza una junta que se encarga de la supervisión y administración de los demás órganos reguladores, su estructura evidencia entre sus roles la búsqueda de miembros potenciales para la Junta; Importante destacar que los miembros de la Junta no pueden hacer parte del consejo administrativo (Werder & Talaulicar, 2011). Ver gráfico 4.

Fuente: Adaptado de Betancourt y Cuervo (2013)

Gráfico 4. Estructura de Gobierno Corporativo en el Modelo Germano

Normas Ecuatorianas para el Buen Gobierno Corporativo

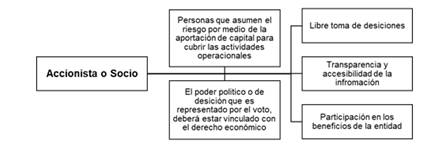

En cuanto a la conceptualización, se ejemplifica como un medio de control de las sociedades categorizadas como mercantiles que busca: El trato equitativo de socios o accionistas (protección de los derechos), Administración con transparencia (políticas administrativas), Claridad y fluidez de la información (comunicación eficiente), Buenas relaciones con los stakeholders (partes interesadas), Información transparente (veracidad de la gestión) y Recomendaciones de gestión en base a la ética (estándares). No obstante, el objetivo se traduce en alinear los intereses y optimizar el valor de la entidad, mediante la fluidez del capital para lograr sostenibilidad a largo plazo cuyos principios son la Igualdad (trato justo en iguales condiciones para los accionistas), Transparencia (rendición de cuentas y castigo o galardón por sus actos), Responsabilidad corporativa (orden social y ambiental) y Voluntariedad (autorregulación). Finalmente, el ámbito alcanza a la administración de recursos de forma eficiente y eficaz con la finalidad de promover el fortalecimiento y sostenibilidad; herramienta adaptativa a necesidades locales y mitigar la corrupción. Y con respecto al Derecho de los accionistas y trato equitativo, se obtiene el siguiente esquema: Ver gráfico 5.

Fuente: Elaboración propia mediante el corpus de la SUPERCIAS

Gráfico 5. Derecho de los Accionistas o Socios y trato equitativo.

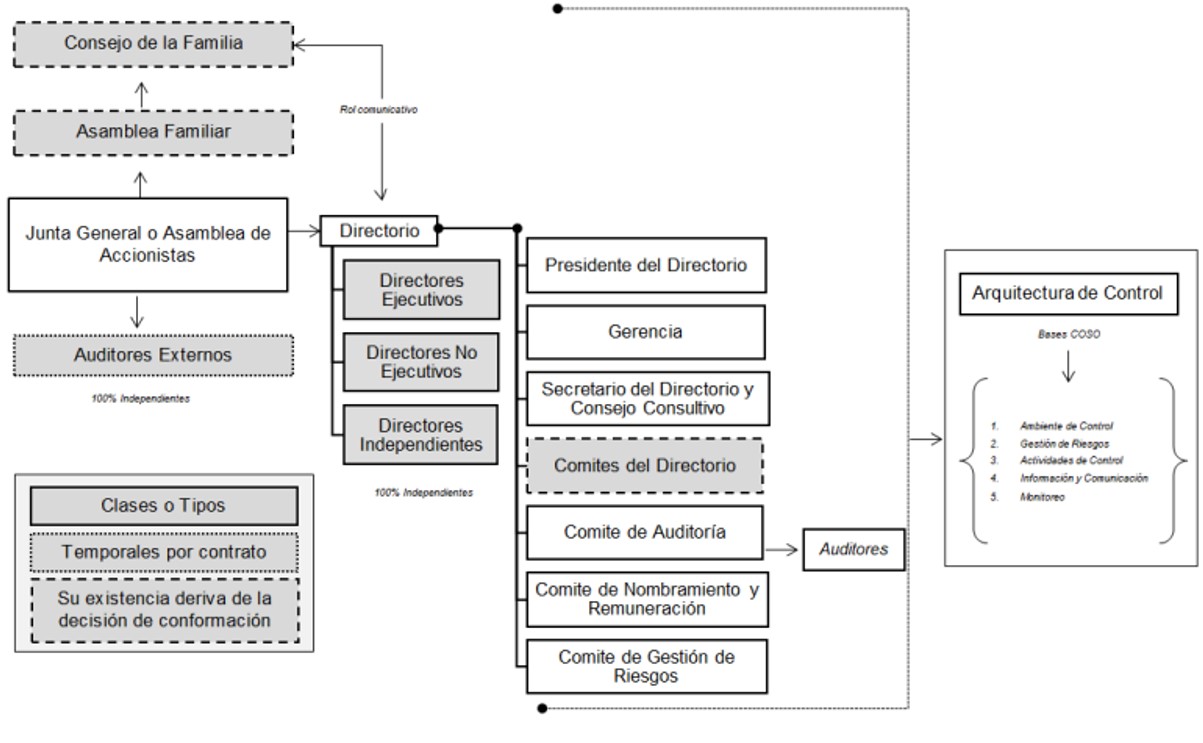

La entidad en el marco corporativo de la ley de compañías debe precisar de los tres órganos: Propiedad u Órgano de Gobierno; Órgano de Administración y Órgano de Fiscalización. Así mismo se tiene la Estructura de Gobierno Corporativo: Junta General o Asamblea de Accionistas (órgano superior de una entidad, organización o empresa; su principal función es el nombramiento de auditores externos, aprobar políticas remunerativas de la parte administrativa y directiva, políticas de recompra de acciones, enajenación, arriendo y pignoración de activos. Este eje estará regulado por un reglamento, en el cual enfatizará el control de decisión y responsabilidades) y Directorio (encargado el direccionamiento estratégico de la entidad y su función administrativa, su oficio es ser el vínculo entre la gerencia y la propiedad, al mismo tiempo, su función busca orientar y supervisar que se efectúe con el objeto social sin perder la satisfacción de las partes interesadas en una visión de sostenibilidad a largo plazo). El directorio tendrá criterio independiente y será nominado por la Junta. El tamaño de este se establecerá en base a las necesidades, sin embargo, lo recomendable es manejar un mínimo de cinco y máximo 11, con criterio impar en caso de decisiones que requieran disruptiva. Según lo dispuesto por la Superintendencia de Compañías Valores y Seguros (SUPERCIAS), mediante las Normas Ecuatorianas para el Buen Gobierno Corporativo, determina que existen 3 tipos de directorios: Directores Ejecutivos (administrativos de alto nivel pertenecientes a la entidad); Directores No Ejecutivos (representantes de paquetes accionariales) y Directores Independientes (sujetos sin ninguna relación con la entidad, su función es la de supervisar las acciones de los directores antes mencionados, asimismo, son los encargados de establecer el paquete remunerativo de los mismos).

Modelo de Gobierno Corporativo Ecuatoriano: La estructura ecuatoriana recae en la gestión de la Junta General o Asamblea de Accionistas, asimismo, son los encargados de estructurar el Directorio. Es importante destacar que la conjunción de estos enfatiza en el levantamiento de los objetivos estratégicos, valores corporativos, misión y visión de la entidad, los cuales deberán cumplir las expectativas que logren satisfacer sus propósitos empresariales. La estructura naturalizada del directorio empieza con el Presidente del Directorio, el cual tiene la responsabilidad del funcionamiento del directorio, además, de promover el flujo de información; Por otra parte el Secretario del Directorio, es llamado a actuar como consejero del Presidente, además, funcionará como intermediario. Entre los diferentes ejes de especialización para el directorio encontramos al Comité de Auditoría, este eje debe asegurar la transparencia de la información por y para la Junta, en la perspectiva financiera, operativa y de gestión. Por otra parte, el Comité de Nombramiento y Remuneración, tendrá la facultad de designar directores y facultar sus remuneraciones, asimismo, esta entidad tendrá la vocación de convocar, inducir, capacitar, apoyar y evaluar a los nuevos directores. El Comité de Gestión de Riesgos es el responsable de administrar el riesgo operacional en criterio del alcance y la naturaleza en base a la gestión, control y operacionalidad. En una estructura de administración multidireccional el Gobierno Familiar faculta la creación de la Asamblea Familiar, con el objetivo de planificar el patrimonio y evitar conflictos familiares, el mismo eje posee la facultad de crear el Consejo de la Familia el cual posee el rol de evaluación de una o varias actividades previamente designadas. Como último factor, la Arquitectura de Control, es el ensamblaje de la estructura del Gobierno Corporativo basado en el COSO (Committee of Sponsoring Organizations of the Treadway) el cual enfatiza en el control interno, gestión de riesgo y la apostasía del fraude (Gaitán & Niebel, 2015; Quinaluisa, et al., 2018).

CONCLUSIONES

Los procesos administrativos tienen mucho peso en el direccionamiento de una entidad, así como en proceso de transformación; el gobierno corporativo que nació de una problemática financiera-administrativa, la cual hizo que cientos de empresas quebrarán o perdieran valor económico en la bolsa de valores. Richard Eells enfatizó que su objetivo al acuñar este término radicaba en promover un vínculo con la sociedad, mientras que los demás redundaban en el entorno económico (remuneración, fondos y retribución) y al pasar los años los sesgos mencionados por Eells y Robert W. Vishny en conjunto con Andrei Shlifer, son los que han tenido más acogida mientras que los autores de la actualidad transforman el término y lo unifican, estableciendo al Gobierno Corporativo como una autorregulación que busca no solo fortalecer las relaciones internas y su imagen, sino también los incentivos y el riesgo.

Desde su nacimiento en los años 90, son múltiples las interpretaciones realizadas en E.E.U.U. Doyle, Wallace y Colley determinan que su objetivo es la independencia de cargos, los japoneses con Chew y Kester en 1992 a 1997 reiteran que la organización debe trabajar para mejorar la rentabilidad. Asimismo, este modelo busca la especialización de su mesa agregando ejecutivos retirados de grandes grupos de poder. No obstante, los chinos buscan una alineación al riesgo y auditoría en conjunto con la transparencia hacia sus accionistas, los alemanes según Wender es similar a la premisa de los japoneses, los cuales buscan a los mejores postulados para que direccionen la entidad. Por último, según la información del corpus evaluado, se determina que los modelos que tienen mayores características en común con el ecuatoriano son el alemán y japonés, puesto que buscan alienar los intereses de las partes interesadas en conjunto con la sostenibilidad a largo plazo.