Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El daño a la cadena de suministro por la pandemia originada por el COVID-19 incidió en una disminución de la oferta global, por lo que, insuficiencias en la producción tuvieron repercusiones en la economía mundial. Se podría afirmar que ningún país estaba preparado para una situación de crisis sanitaria como ésta, ya sea un país con una economía en desarrollo como México o la economía más desarrollada como la de Estados Unidos de Norteamérica, ambos tipos de economía se vieron impactados por una crisis económica mundial.

De tal forma que, a partir del primer trimestre del 2020, las economías de todo el mundo iniciaron una desaceleración en su actividad debido al confinamiento generado por la pandemia del COVID-19. El impacto de tal medida sanitaria, para evitar un alto índice de contagios y muertes, generó que las economías, tanto por el lado de la oferta como de la demanda, tuvieran una expectativa económica negativa de corto y mediano plazo; por ello, fue necesario que se implementaran políticas económicas que estimularan a las economías para evitar el peor efecto en esta etapa bajista del ciclo originada por cuestiones de salud.

En varias economías, como la de Estados Unidos de Norteamérica, se implementaron políticas monetarias y fiscales expansivas para tratar de evitar una caída drástica del desempleo y la producción, mientras que, en economías como la mexicana, el banco central implementó una política monetaria expansiva pero no se aplicó una policía fiscal expansiva como tal, acercándose a una posición o efecto más cercano al crowding in (efecto atracción). La decisión anterior del gobierno mexicano se debió a que no quiso deteriorar su situación con finanzas públicas deficitarias a costa de un mayor endeudamiento, puesto que traería mayores problemas en el mediano y largo plazo.

La coyuntura era más complicada puesto que los cambios de gobierno y política económica en México y Estados Unidos fueron motivo de incertidumbre en la economía de ambos países; la crisis mundial causada por la pandemia de COVID-19 solo aumentó el estancamiento económico y provocó aumento de las tasas de inflación y desempleo. Por ello, la respuesta en materia de políticas monetarias y fiscales contra cíclicas para estimular el consumo y reactivar la economía no eran tan fáciles u obvias, debido a los cambios políticos mencionados.

En todo caso, políticas monetarias y/o fiscales expansivas para estimular la economía y el empleo, traen consigo el riesgo de generar inflación sin que forzosamente haya un efecto positivo o significativo en evitar el incremento del desempleo; por tanto, se puede presentar la situación de generar una alta inflación sin tener un beneficio en el nivel de empleo. El objetivo del trabajo es el de analizar la relación entre los niveles de inflación y desempleo al inicio de la pandemia (2016-2020), tanto de México, como de Estados Unidos de Norteamérica y evaluar si existe una diferencia de dicha relación entre ambos países; lo anterior, con el fin de justificar sus políticas monetarias y fiscales implementadas en la pandemia para mitigar el impacto en el desempleo. Es decir, se busca evidenciar si los niveles de inflación y desempleo en Estados Unidos y México difieren y, por tanto, si se explica el haber implementado políticas monetarias y fiscales expansivas en el caso del primero y, sólo una política monetaria expansiva en el caso del segundo. Lo anterior, es importante puesto que permitiría evaluar la conveniencia de las decisiones de política económica durante la pandemia basadas en los resultados en materia de inflación y desempleo.

Tanto México como Estados Unidos, necesitan implementar estrategias para controlar tasas de inflación y desempleo para tener una mejor administración y creación de nuevas políticas económicas que beneficien su desarrollo. Analizar a México y a Estados Unidos en el corto plazo hasta el inicio de la pandemia es de gran relevancia, ya que así se puede dar un pequeño panorama de lo que se venía antes y durante el confinamiento por COVID-19, pues ambos países presentan actualmente incrementos en sus tasas inflacionarias debido a problemas de escasez de recursos y el incremento de la demanda.

Revisión de literatura

La relación entre la inflación y el desempleo fue planteada por Phillips (1958) a través del análisis de los salarios nominales y el desempleo en Reino Unido, al evidenciar una relación negativa no lineal entre ambas variables. Sin embargo, a pesar de que es posible afrontar un nivel de inflación un poco mayor para reducir el desempleo, como sugieren Samuelson y Solow (1960), Friedman (1968) argumentaba que este efecto era de corto plazo, puesto que empezaban a coexistir el desempleo y alta inflación en la década de los setenta. En una postura contraria a Friedman, Keynes postulaba la intervención directa del gobierno en la regulación de las variables macroeconómicas, principalmente a través de la política fiscal.

Al respecto, en la India, estudios como los de Singh et al. (2010), Mazumder (2011) y Behera et al. (2017) evidencian la existencia de la curva de Phillips en el corto plazo. Por su parte, Vijay et al. (2021) analizaron que, a pesar del paquete de estímulo fiscal y monetario para afrontar la crisis económica por COVID-19, las economías india y británica no experimentaron una mejoría económica; esta situación es explicada por Loayza y Pennings (2020) al afirmar que las políticas convencionales para incentivar la demanda pueden no ser efectivas cuando hay una crisis por factores tanto de la oferta como de la demanda. Los resultados del estudio de Vijay et al. (2021) revelaron que la recesión había dado paso a la estanflación en la India, mientras que en el Reino Unido, se llegó a una recesión más severa, puesto que las políticas durante el COVID-19 empujaron a la economía a una recesión más profunda debido a la reducción de la demanda.

Sin embargo, Bresser-Pereira (2020) argumenta que el financiamiento monetario del alto gasto del COVID-19 no causó inflación, expone que darle una posición especial a la restricción fiscal resulta efectivo, ya que es real y fundamental debido a que el gasto excesivo antes de alcanzar el pleno empleo y causar inflación, puede determinar un aumento en las importaciones, un déficit en cuenta corriente y la apreciación de la moneda en cuestión.

También, Hayat et al. (2021) analizan los vínculos causales entre la inflación, la tasa de interés y el crecimiento económico en Pakistán, bajo la influencia de la pandemia de COVID-19; los resultados de sus pruebas de causalidad de Granger multiescala y wavelet exponen que la relación causal entre las variables en cuestión no es la misma en todos los escenarios temporales, siendo que es unidireccional a corto y mediano plazo y bidireccional para el largo plazo. Su estudio sugiere al banco central mantener la inflación y la tasa de interés en un nivel bajo en el corto y mediano plazo, en lugar de ejercer presión en las variables para el largo plazo.

En este sentido, también coincide Kollmann (2021), pues muestra que la compensación de los cambios en la oferta y la demanda agregada explica la estabilidad de la inflación de la Eurozona frente al COVID-19. De igual manera, se indica que la demanda agregada inducida por COVID-19 y los cambios en la oferta fueron persistentes. También se identifica una contracción de la oferta agregada como la fuerza dominante que impulsa la fuerte caída del PIB de la Eurozona en 2020. Reinhart (2022) considera que la recesión como la que estamos viviendo hoy en día conduce al colapso de los ingresos del gobierno, así como la necesidad de más gastos (las finanzas fiscales se deterioran), por lo que el impacto en la inflación implicaría ser significativo.

Por otro lado, Bonam y Smadu (2021) encontraron que, tras una pandemia, la tendencia de la inflación cae significativamente por debajo de su nivel inicial durante más de una década. Cuanto más prolongadas y graves son las pandemias, más pronunciados y persistentes son los efectos negativos asociados a los de la inflación. Se concluye que esto podría no aplicarse en la actual pandemia debido a las nuevas políticas para afrontar este fenómeno, desde el lado fiscal como monetario. Los gobiernos de todo el mundo han adoptado medidas de estímulo para evitar despidos y quiebras masivas, se optaron por medidas que incentivan opciones de crédito y escasez de liquidez lo que podría ayudar a mitigar las consecuencias a largo plazo.

Además, Moran et al. (2022) concluyen que a la pandemia de COVID-19 se le ha asociado a un aumento fuerte en la incertidumbre macroeconómica en Canadá, confirmando otros resultados que muestran grandes aumentos similares de incertidumbre en Estados Unidos y otros países. Posteriormente con un modelo de auto regresión se demuestra que los choques de incertidumbre conducen a graves recesiones económicas, una disminución en la inflación y a la persistencia de medidas en pro a las políticas monetarias; muestra distinciones entre los choques de Canadá y los de Estados Unidos, donde el último presenta desaceleración profunda pero corta, mientras que la primera presenta descensos más prolongados en su economía.

Echarte et al. (2022) sostienen que los bancos centrales han aplicado una política monetaria expansiva desde antes de la pandemia, aunque la crisis sanitaria y económica de COVID-19 impulsó los programas de compra de activos. Tras la recesión generada por la pandemia en 2020, se inició una nueva fase caracterizada por las bajas tasas de interés y las inyecciones de liquidez. Estas políticas se extendieron a los mercados financieros y están provocando una mayor inflación. No obstante, Echarte et al. (2022) afirman que las políticas estabilizaron la situación a corto plazo, pero si continúan indefinidamente existe el riesgo de sobre endeudamiento, errores de inversión y alta inflación en el futuro. Aunado a lo anterior, Blundell et al. (2020), analizan que la propagación de COVID-19 ha provocado cambios radicales en la estructura y patrones de gasto y, en algunos casos, cambios rápidos en los precios.

También, respecto a las consecuencias ocasionadas por el COVID-19 en el comportamiento variables económico financieras, Khan (2022) investiga el impacto de las fluctuaciones del precio del petróleo (debido a la pandemia del COVID-19) en la tasa de inflación, tasas de interés y la producción industrial durante el confinamiento; a través de un modelo autorregresivo con datos mensuales de Pakistán desde 2008 hasta 2020, se encontró que hay un impacto muy rápido en la tasa de inflación debido al precio del petróleo.

METODOLOGÍA

Para esta investigación se utilizaron datos mensuales para México y Estados Unidos, las de inflación se obtuvieron del Índice Nacional de Precios al Consumidor (INPC) y el Consumer Price Index (CPI), respectivamente; de igual manera se usan las tasas mensuales de desempleo extraídos del Instituto Nacional de Estadística y Geografía (INEGI) y del U.S. Bureau of Labor Statistics (BLS), considerando el periodo a analizar, en este caso, desde enero de 2016 a diciembre 2020 , es decir, cinco años y considerando en el último año el inició de la pandemia por COVID-19.

Se emplea el método desarrollado por Vijay et al. (2021), que emplea un Modelo Aditivo Generalizado (MAG) el cual contiene funciones de suavizado, y que es un caso del Modelo Lineal Generalizado (MLG) siendo su objetivo estudiar la relación entre la inflación y el desempleo en ambos países; para el periodo antes mencionado se requieren de varios supuestos del método de Mínimos Cuadrados Ordinarios (MCO) para obtener las fluctuaciones reales de las variables.

El modelo se ajusta correctamente a los datos en cuestión, ya que la función de regresión es alterada sin hacer cambios significativos a la varianza, exponiendo así un mejor rendimiento en la generalización de los datos aleatorios no vistos.

El modelo MLG se define de la siguiente manera:

La inversa de la función g se da como:

Así mismo se debe calcular la esperanza de la variable independiente

, siendo .

La utilización de los modelos MAG y MLG es para obtener un modelo como el presentado a continuación:

En general el modelo se define como:

RESULTADOS

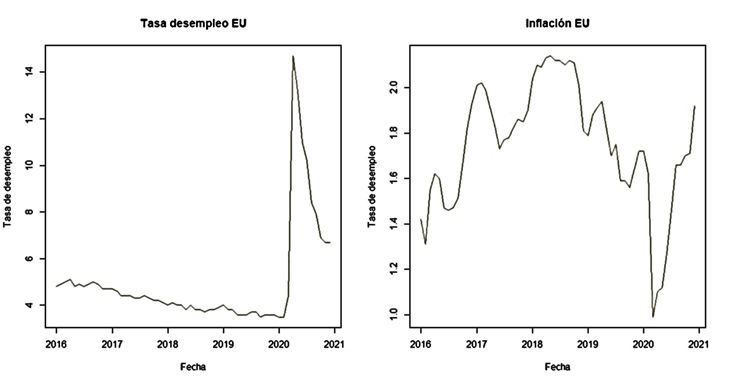

Para el caso de Estados Unidos, antes de la crisis y confinamiento por la pandemia, el desempleo había llegado a un mínimo con una tasa del 3.5% en enero del 2020, mientras que la tasa de inflación se encontraba en 1.7% en la misma fecha; los efectos de la pandemia de inmediato se dejaron sentir al pasar la tasa de desempleo a un 14.7% para el primero de abril y la inflación a una tasa del 0.99%, la menor del periodo. En la figura 1, es evidente como mientras la tasa de desempleo va a la baja -de 4.8% a 3.5%- la inflación va al alza -de 1.4% a 1.7%-, inclusive, llegando a ser de hasta 2.1%. Ante la situación del desempleo y paro de la economía, la aplicación de medidas fiscales por el gobierno estadounidense al canalizar recursos directamente a la población, así como una baja de tasas por parte de la Reserva Federal buscó generar demanda para evitar una disminución mayor de la producción y el empleo; las consecuencias fueron que la tasa de desempleo para diciembre de 2020 bajó hasta un 6.7% y la inflación tuvo un repunte alcanzado un nivel del 1.9%. Por lo que, los datos llevarían a corroborar que el desempleo para Estados Unidos se comporta de manera inversa respecto a la inflación para este periodo comprendido (Figura 1).

Nota: Elaboración propia con datos del BLS

Figura 1 Tasas de desempleo e inflación de Estados Unidos de 2016 a 2020

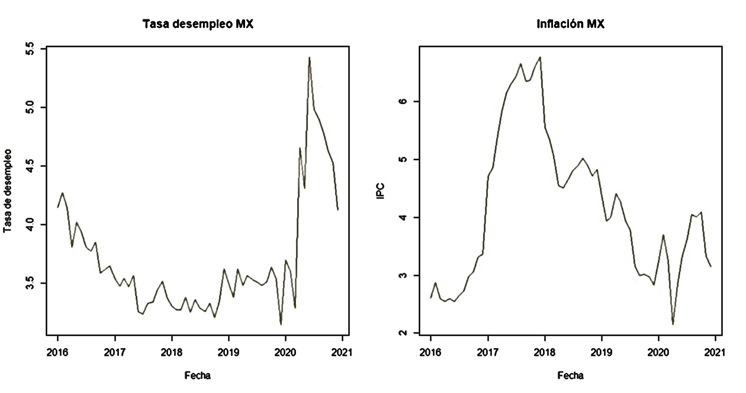

Para el caso de México la relación no es tan constante como en el caso de Estados Unidos. En México es clara la relación inversa entre la tasa de desempleo e inflación entre enero de 2016 (con un desempleo de 4.1% e inflación de 2.6%) y agosto de 2017 (con un desempleo del 3.3% y una inflación del 6.6%). Posteriormente, no es tan evidente la relación, puesto que el desempleo se mantiene en un rango de 3.2 y 3.6% en el periodo de septiembre 2017 y marzo de 2020 sin una clara tendencia; mientras que la inflación tuvo una tendencia a la baja y pasó de 6.3% en septiembre 2017 a 3.2% en marzo de 2020. De marzo a octubre de 2020 se da una tendencia al alza en ambos indicadores al pasar el desempleo e inflación a tasas de 4.6% y 4%, respectivamente; ambas variables vuelven a descender para diciembre de 2020 al terminar el desempleo en 4.1% y la inflación en 3.1% (Figura 2).

Nota: Elaboración propia con datos del INEGI.

Figura 2 Tasas de desempleo e inflación de México de 2016 a 2020.

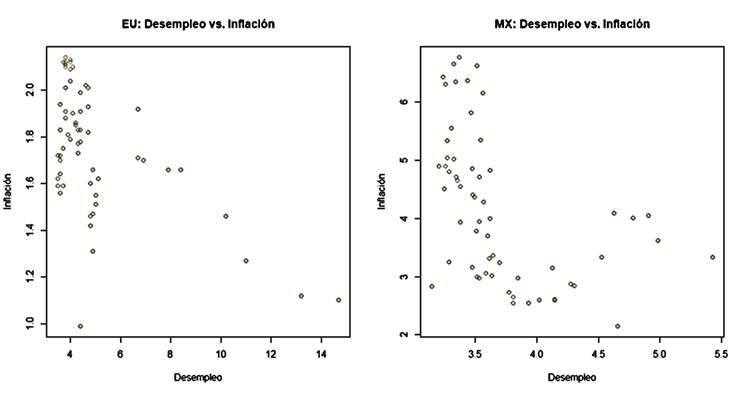

En la figura 3 se observa la relación del desempleo y la inflación tanto de Estados Unidos como de México; como se mencionó, es más marcada la relación inversa en el primer país mencionado, ya que la correlación entre las variables es de -0.56, mientras que en México es de -0.47 la correlación entre el desempleo e inflación. Es decir, como se señaló, para Estados Unidos se comportan las tasas de manera inversa más claramente, puesto que la mayor parte de observaciones se encuentran en donde el desempleo es bajo y la inflación está en sus niveles más altos; por otro parte, en México, la mayor parte de observaciones en donde hay bajo desempleo igualmente existen los niveles más bajos y altos de inflación.

Con respecto al modelo propuesto en este trabajo (MAG), al aplicarlo en las variables, se muestran en la tabla 1 los siguientes términos suavizados obtenidos para cada país:

Tabla 1 Significancia de los términos suavizados del modelo aditivo generalizado (MAG).

| S(Desempleo) - EU | S(Desempleo) - MX | |

|---|---|---|

| Interceptos | 1.750 | 4.159 |

| Grados de libertad (edf) | 7.375 | 5.596 |

| Estadístico F | 6.715 | 8.028 |

| Valor P | 5.44 e-06 | 2.74 e-06 |

| R-Sqd | 0.465 | 0.463 |

| GCV | 0.045 | 0.974 |

| Desviación explicada | 53.2% | 51.4% |

| Escala estimada | 0.039 | 0.867 |

Nota: Elaboración propia con datos del INEGI y el BLS.

El significado de los términos suavizados y el coeficiente de determinación se investigan más a fondo para comprender la dinámica de la inflación y el desempleo, tanto en Estados Unidos como en México. En el primer rubro de los resultados mostrados en la tabla 1 se muestran los valores del coeficiente paramétrico representado por el término de intercepto; los demás rubros muestran las cifras para los componentes suavizados (desempleo). Los grados de libertad estadísticamente significativos indican la no linealidad en la relación entre inflación y desempleo para ambos países.

El coeficiente de 7.375 para Estados Unidos implica que la curva parece ser más ondulada que en el caso de México. Para los grados de libertad estimados se interpreta el cómo se suaviza una variable dada (valores altos indican splines más complejos), en este caso los grados de libertad son adecuados para el modelo en un intervalo de cinco a siete.

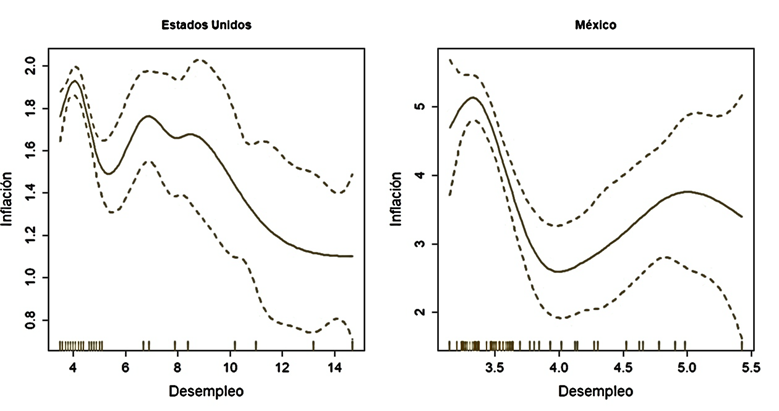

Las funciones suavizadas se presentan en la figura 4; cabe señalar que el modelo encontró la serie de funciones más adecuada para unir cada nodo mediante el método de spline cúbico. En la figura 4 mencionada se puede observar que los puntos se encuentran dentro del ancho de banda mostrando la eficiencia del modelo.

Nota: Elaboración propia con datos del INEGI y el BLS.

Figura 4 Funciones suavizadas de Estados Unidos y México.

Si bien la relación entre el desempleo y la inflación no es lineal, en Estados Unidos (parte izquierda) sí refleja la relación inversa entre las variables con ligeras partes de correlación positiva entre niveles de 0% y 7% de desempleo, como lo muestran ciertas partes ascendentes de la curva suave. A partir de un nivel de desempleo del 7% y de inflación del 1.7%, sí se evidencia una compensación a corto plazo entre inflación y desempleo para Estados Unidos, alineándose con la teoría de la curva de Phillips.

Es decir, la relación de curvaturas con pendientes positivas y negativas al principio desaparecen y la relación inversa entre las variables es visible después de un pico; durante el inicio de la pandemia en 2020 las tasas de inflación cayeron y la tasa de desempleo aumentó, lo que indicaba una recesión.

La curva suavizada ajustada para México si bien al principio muestra una relación inversa entre las variables, cambia a una tendencia con pendiente positiva incrementándose tanto el desempleo como la inflación. La tendencia ascendente en la curva, a partir de un nivel de desempleo del 4% e inflación de casi 3%, indica una tendencia estanflacionaria en la economía; la curva suavizada ajustada proporciona una clara indicación de una relación positiva entre la inflación y el desempleo en la fase final de la gráfica. Los datos disponibles no son suficientes para confirmar si hay una tendencia que exhiba el trade-off entre la inflación y desempleo, como lo estipula la teoría de la curva de Phillips.

También, se realizó una comparación de medias mediante la prueba del análisis de varianza (One Way Anova) entre las funciones MAG de ambos países, dando como resultado un valor P menor a 0.05 rechazando la hipótesis nula, que las medias sean estadísticamente iguales; por lo que las funciones se comportan de manera distinta.

DISCUSIÓN

Los resultados de la investigación son consistentes con lo encontrado por Vijay et al. (2021), en el sentido que en un país en desarrollo como la India no hay evidencia de una curva de Phillips en el periodo previo hasta el inicio de la pandemia en 2020, similar a lo que pasó en México durante el mismo periodo; mientras que, en una economía desarrollada como Reino Unido, sí existe una compensación en el corto plazo entre la relación entre inflación y desempleo, similar a lo encontrado en Estados Unidos en el mismo periodo de estudio.

El resultado obtenido en el análisis de Estados Unidos coincide con los resultados de Singh et al. (2010), Mazumder (2011) y Behera et al. (2017), puesto que evidencian la existencia de la curva de Phillips en el corto plazo. Para el caso de México, los resultados van en línea con lo sostenido por Bresser-Pereira (2020), debido a que darle una posición especial a la restricción fiscal resulta efectivo en economías que no muestren una clara evidencia de la curva de Phillips, porque tendrían el riesgo de alcanzar altas tasas de inflación por el gasto excesivo sin lograr alcanzar pleno empleo. La razón de lo anterior pudiese deberse a la ineficiencia en la asignación del gasto, así como la corrupción con la que se ejecuta, como en el caso de la estafa maestra en México en el periodo de 2010-2017, de acuerdo con Roldan (2018); por lo que no es garantía que tenga un impacto positivo en la economía y en cambio sí un déficit que implique endeudamiento y deterioro en las finanzas públicas.

La evidencia encontrada para México de una confirmación de curva de Phillips, coincidiría con la postura Reinhart (2022), ya que una política fiscal expansiva pudiere no tener efectos significativos en el empleo, por lo que más gastos y deterioro fiscal por parte del gobierno tendría un impacto significativo en la inflación más que en el empleo. Además, conforme a lo sostenido por Echarte et al. (2022), las bajas tasas de interés y las inyecciones de liquidez en el mundo están provocando una mayor inflación a la esperada por lo que evidentemente en la mayoría de las economías existe el riesgo de sobreendeudamiento y alta inflación en el futuro, sin tener efectos benéficos en el crecimiento y empleo como se esperaría dada la curva de Phillips (1958).

Las cifras posteriores al inicio de la pandemia dejan ver lo anterior, puesto que la inflación anual en los meses de enero a junio 2022 en México fue menor a la de Estados Unidos en el mismo periodo; inclusive, el máximo de inflación anual en México fue de 8.7% en 2022, mientras que en Estados Unidos fue de 9%. Por lo que, la inflación en México hubiera alcanzado los dos dígitos si hubiese habido una política fiscal expansiva además de la monetaria. Por su parte, el desempleo bajó en México hasta el 2.7% y en estados Unidos al 4% para diciembre de 2022, tasas de desempleo no tan bajas con relación a las altas tasas de inflación experimentadas en el periodo, por lo que en el mediano y largo plazo efectivamente no se podrá tener un beneficio por la relación marcada por la curva de Phillips (1958).

Al final, la posibilidad de afrontar un nivel de inflación un poco mayor para reducir el desempleo, como sugieren Samuelson y Solow (1960), sólo aplicaría para el caso de Estados Unidos de forma consistente, mientras que una relación de este efecto sería sólo de corto plazo para México, como lo afirmó Friedman (1968), puesto que coexistiría el desempleo y la inflación para este último caso en el lapso de cinco años.

CONCLUSIONES

Se concluye que el desempleo tiene una correlación inversa con la inflación en algunos periodos o lapsos en ambos países, pero la función resultante del modelo MAG, evidencia que son distintos los efectos en los países estudiados; los resultados mostrados en el caso de Estados Unidos justifican la implementación de política fiscales y monetarias expansivas en el corto plazo, puesto que sí existe una clara relación inversa entre inflación y desempleo, por lo que de acuerdo a la teoría de la curva de Phillips podría ser efectiva para mitigar la crisis por la pandemia sin generar en el corto plazo una estanflación, es decir, que si el desempleo aumenta la inflación disminuye y viceversa, exponiendo eficiencia en las políticas antes mencionadas; caso contrario en México, pues presenta irregularidades y sin una tendencia clara, haciendo más difícil de analizar los efectos de políticas expansivas de tipo monetario y fiscal.

Por tanto, en México no es clara y conveniente la sugerencia de implementar políticas fiscales expansivas, ya que generarían inflación sin una tendencia clara de la disminución del desempleo; lo anterior, implicaría que políticas ortodoxas para estimular a la economía y disminuir el desempleo no forzosamente tendrían los efectos esperados en el caso de México y sí un desequilibrio de precios, por lo que el cuidado de la estabilidad macroeconómica implicaría profundizar los efectos de políticas expansivas fiscal y monetaria al mismo tiempo.

Se sugiere en la agenda de investigación estudiar más sobre políticas económicas para responder a nuevos retos de cierre o confinamientos de la economía, para que una crisis de este tipo (que afecte la oferta y demanda a la vez) no resulte en aumentos drásticos en la inflación y en el desempleo; se requieren políticas listas para afrontar riesgos así, y que expliquen qué países reactivan sus economías más rápido que otros con el menor daño posible en el empleo y estabilidad de precios.

También, con respecto a la relación entre desempleo e inflación, es claro que Estados Unidos y México son países muy distintos y con escalas de economía diferentes, es necesario profundizar el estudio de la relación de dichas variables en otros países desarrollados y en desarrollo, porque podría explicarse la relación entre desempleo e inflación dependiendo del tipo de economía y grado de desarrollo que se tenga. Lo anterior, podría predecir patrones que darían un panorama más claro o certero de cómo una variable afecta a otra.