Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La estructura del costo de producción de un cultivo, por lo general, se organiza en insumos técnicos, insumos físicos y costos administrativos. Los insumos físicos incluyen labores correspondientes a maquinarías e implementos agrícolas, uso de sistemas de riego, trabajos manuales o físicos, etc. El peso relativo de estos insumos en el costo total es variable. Ministerio de Agricultura y Ganadería (2019) estimó en 37% para trigo y 47% para maíz. En el caso de soja fue 31% (MAG, 2018). Por su lado, Enciso, Cabello, Benitez Moran y Salas-Mayeregger (2019) encontraron que en cultivos de soja, trigo y maíz los insumos físicos representaron en promedio un tercio de los costos directos.

A pesar del relativamente importante peso de este insumo, son escasos en el país los estudios económicos y financieros relacionados a maquinarias agrícolas, así como de su impacto en los resultados de una zafra. Una búsqueda en las publicaciones de la revista Investigación Agraria de la Facultad de Ciencias Agrarias-UNA desde el 2015 hasta el 2022, ha arrojado dos artículos relacionados a mecanización agrícola, uno para las condiciones de Brasil y el otro para Colombia. En el IV Congreso de Ciencias Agrarias del 2017, se han identificado ocho artículos bajo la búsqueda de “mecanizada”, “mecanización”, “tractor”, “cosechadora” y “pulverizadora”. De todos estos solamente uno tenía una orientación económica (Parodi y Enciso, 2017). Finalmente, en el buscador de “Scielo” entradas como “Paraguay maquinarias agrícolas” o “Paraguay mecanización agrícola”, no ha dado más que un resultado (Enciso Cano, Salas Mayeregger, y Enciso Garay, 2014). Queda claro que maquinarias agrícolas es un tema pendiente en la investigación paraguaya. Entonces y en el contexto de la agricultura mecanizada de Paraguay, ante preguntas tales como, ¿es rentable tener máquinas propias?, o ¿a partir de que superficie es rentable tener máquinas propias?, no se tienen respuestas documentadas cuya metodología pueda ser replicadas. Es decir, existe un vacío documental.

Por el contrario, en otros países, la literatura es más abundante. Incluyen estudios de análisis económicos y financieros (Camarena, Gracia y Cabrera Sixto, 2004; García Alcaráz y Noriega Morales, 2008; Camargo Mascarin y Zylberztajn, 2016; Edwards, 2019). Otros compararon viabilidad económica-financiera de realizar las labores con máquinas propias o con servicios tercerizados (Miah, Haque, Baksh y Hossain, 2010; Velasco y González, 2015; Wijesinghe, Nagahawaththa, Radeniya, y Priyadarshani, 2019). Partiendo del hecho que, en la decisión final sobre la compra de maquinarias, los aspectos económicos y financieros representan tan solo un componente, García Alcaráz y Noriega Morales (2008) construyeron un modelo de decisión sobre la compra o no de maquinarias agrícolas en el que consideraron un conjunto de atributos objetivos al igual que subjetivos. Luego lo validaron y, fue considerado como eficiente por el grupo de decisión que lo empleó. Ruiz-Silvera, Ávila-Ramírez, Alezones-Gómez, Romero-Hernández y Tona-Hernández (2018) sustentaron su investigación en el hecho que en Venezuela existía una carencia de datos documentados sobre efectos y parámetros de eficiencia de la cosecha mecanizada en la calidad del grano en híbridos comerciales y experimentales de maíz.

En este contexto y, frente a la carencia de estudio disponibles y de acceso público que puedan responder a las preguntas antes señaladas, este trabajo tuvo como objetivo general determinar el efecto de la compra de maquinaria agrícola (sembradora, pulverizadora y cosechadora) en la rentabilidad de una finca agrícola. Específicamente se calculó la rentabilidad en (i) un escenario en que todos los servicios de mecanización se costearon a precio de mercado, (ii) en un escenario en el que los servicios con maquina propia se costearon a precio de costo (sin beneficio) costo y los excedentes se vendieron a precios de mercado a terceros, y (iii) un escenario en el que los servicios a la finca como a terceros se costearon a un precio que incluyó un margen de beneficio.

MATERIALES Y MÉTODOS

El presente trabajo se considera un estudio de caso de tipo cuantitativo en el que se utilizó un diseño no experimental, intencional no probabilístico. La unidad de análisis fue una finca modal construida con datos obtenidos Proyecto 14-INV-122 “La rentabilidad de los rubros agrícolas conectados a mercados internacionales en los dos estratos de la agricultura paraguaya: empresarial y familiar”, (Facultad de Ciencias Agrarias, 2020), y luego validada con técnicos y productores del lugar. Una finca modal es la representación de la unidad productiva de la región y del paquete tecnológico, (coeficiente técnico de insumos, maquinarias e implementos, servicios) más común en la citada unidad geográfica (Companhia Nacional de Abastecimiento (CONAB), 2010). La finca, ubicada en el Norte del Departamento de Alto Paraná, tiene una superficie de 500 hectáreas, en las cuales se sembró soja en su totalidad en primavera. Sobre los rastrojos de soja se sembró 400 hectáreas de maíz en enero, y en el otoño se sembró 100 hectáreas de trigo, totalizando 1.000 hectáreas sembradas en 500 hectáreas de superficie. El parque de maquinarias estuvo compuesto por un tractor y una sembradora, una pulverizadora y una cosechadora. Los datos sobre ingresos por venta y costos de producción corresponden a la zafra 2016/2017 de la soja y de la zafra 2017 para el maíz y el trigo. El precio de venta de los productos agrícolas (soja, trigo y maíz) fueron obtenidos de consultas con técnicos de las cooperativas de la zona, y de los silos de acopio. Se utilizó el precio más frecuentemente citado y, en el caso de la soja el precio utilizado fue libre de premium (monto descontado a la cotización de Chicago y que teóricamente cubre los costos de traslado del producto hasta su destino final). Los rendimientos fueron los más frecuentes de acuerdo con el nivel tecnológico aplicado según técnicos de la región.

Los costos directos se dividieron en insumos técnicos e insumos físicos expresados en dólares de Estados Unidos. Los ingresos igualmente se midieron en la misma moneda. Se analizaron tres escenarios, de los cuales el primero actuó de línea base. En el segundo escenario se asumió que los servicios de siembra, pulverización y cosecha se realizaron con máquinas propias, a precio de costo (costo medio), es decir no incluyó ningún margen de beneficio. El tiempo no usado en finca fue vendido a terceros un precio que incluyó 30% de margen de beneficios sobre el costo medio. Consultas hechas con algunos agricultores que combinaban agricultura con venta de servicios de maquinarías, mostraron que este margen de beneficio era lo más usual. En el tercer escenario, la finca y las maquinarías fueron tratados en forma independiente una de otra, constituyéndose cada uno en lo que Martinez (1995) denomina centro de costos. Consecuentemente, todos los servicios (tanto a terceros como a la finca) fueron brindados a un precio que incluyó 30% como margen de beneficio.

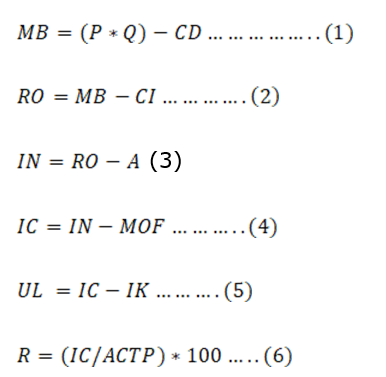

El análisis económico se realizó a través de los siguientes indicadores: margen bruto, resultado operativo, ingreso neto, ingreso al capital, rentabilidad, y utilidad líquida (Ghida Daza, 2009; Van Den Bosch et al., 2011). El proceso de obtención de la rentabilidad se inició con el cálculo del margen bruto y luego sucesivamente fueron descontados los costos y remunerados los factores de producción hasta llegar al retorno sobre los activos (rentabilidad). Las ecuaciones utilizadas fueron:

Donde MB= margen bruto, P= precio, Q=cantidad, CD= costo directo, RO= resultado operativo, CI= costo indirecto, IN= ingreso neto, A= otras amortizaciones, IC= ingreso al capital, MOF= mano de obra familiar, UL= utilidad líquida, IK= interés del capital, R= rentabilidad, ACTP= activo promedio

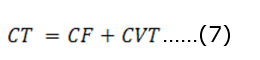

La medición del impacto que representó la compra de maquinarias exigió el cálculo del costo operativo de cada uno de los servicios. Se usó la metodología de Garbers y Chen (2013), la cual calcula el costo operativo como la suma del costo fijo más el costo variable total. El costo fijo incluyó la depreciación y el interés del capital invertido. En los costos variables se consideraron mantenimiento y reparación, consumo de combustible y lubricantes, y recurso humano. La ecuación de costo fue lineal con formula igual

Donde CT= costo total, CF= costo fijo, CVT= costo variable total

Atendiendo a que el costo de los cultivos estaba expresado en unidades monetarias/hectárea, y el costo operativo de las maquinas en unidades monetarias/hora, se calculó la capacidad de trabajo en ha/horas de cada uno de los servicios de maquinarias de modo a realizar las conversiones que fueran necesarias. La ecuación fue igualmente extraída de (Garbers y Chen, 2013), y fue

Donde CTr= capacidad de trabajo, A= ancho de trabajo, CA= coeficiente de ancho efectivo, CT= coeficiente de tiempo efectivo, CU= convertidor de unidades (0,1) de modo que el resultado se exprese en ha/hora.

Finalmente, se comparó la tasa de rentabilidad en cada uno de los tres escenarios contra los siguientes: (i) la tasa de interés efectiva pasiva promedio en moneda extranjera para un certificado de depósito de ahorro (CDA) del año agrícola que fue 4,14% (Banco Central del Paraguay (BCP), 2021), (ii) atendiendo a que la inversión estuvo en su mayor parte dolarizada, se comparó la rentabilidad alcanzada con la tasa de inflación de Estados Unidos, que en el 2016 fue de 1,26% (The World Bank, 2021), (iii) la rentabilidad alcanzada con el costo de oportunidad formado por el promedio del índice de bonos de mercados emergentes (EMBI por sus siglas en ingles) y el rendimiento medio de los bonos del tesoro de Estados Unidos a diez años, en ambos casos en el año agrícola. En este periodo el primero

promedió 2,58% (Ministerio de Hacienda, 2021) en tanto el segundo presentó una media de 1,90% (Rentabilidad del bono Estados Unidos 10 años, 2021) sumando 4,48%.

RESULTADOS Y DISCUSIÓN

Escenario I

El margen bruto de cada uno de los tres cultivos fue positivo, y el total fue USD 317.278 monto destinado para cubrir los costos indirectos (Ver Tabla 1). Estos incluyeron: (i) el impuesto inmobiliario, que fue igual a USD 1.031, correspondiente al 1% del valor fiscal de la tierra agrícola del año 2017, (ImpuestoPY, 2016) para el distrito de Minga Pora, Alto Paraná donde se ubicó la finca modal. (ii) el servicio de un contador, que fue igual a USD/año 1.155, valor del servicio más frecuente en la región para una finca con las características analizada. (iii) los intereses pagados por el capital operativo, que sumaron USD 34.064. Este capital totalizó USD 555.000, formado por la suma del costo directo de cada cultivo más 10% en concepto de imprevistos. A efectos prácticos los montos fueron redondeados quedando como sigue: soja USD 280.000, a maíz USD 230.000 y trigo USD 45.000. La tasa de interés fue el valor medio de las tasas activas para préstamos en dólares del mes de desembolso (BCP, 2021). En el caso de la soja, la tasa fue 9,75% y el crédito fue desembolsado en agosto y cancelado en abril sumando 273 días. El periodo de crédito del maíz fue de enero a julio con un total de 212 días y una tasa de 9,16%. El crédito del trigo tuvo una tasa de 8,3% y una duración de 92 días desde abril a julio. El periodo de crédito del trigo fue reducido de modo a que correspondieran al año agrícola que va del 1 de agosto al 31 de julio.

Una vez sustraído el costo indirecto del margen bruto, se obtuvo el resultado operativo que fue positivo indicando que los ingresos fueron superiores a los costos totales. Este fue igual a USD 540.972, de los cuales el 7% correspondió a costos indirectos y el saldo a costos directos. En la literatura no se ha encontrado una recomendación sobre la relación ideal entre costos directos e indirectos. Los autores concuerdan en que se debe, dentro de las posibilidades, asignar la mayor parte de los costos a la categoría de costos directos (Ghida Daza, 2009; Van Den Bosch, 2011; Casari y Gorziglia, 2014).

El ingreso neto fue similar al resultado operativo. Esto se debió a que la finca fue analizada como una unidad de negocios independiente a la unidad familiar. Por lo tanto, no hubo amortizaciones indirectas de bienes cuyos usos se mezclan con actividades familiares y no relacionadas no relacionadas a la actividad agrícola, que descontar. El monto correspondiente al ingreso neto se utilizó para remunerar la mano de obra familiar, que no fue incluida como costo directo o indirecto. El valor del monto a remunerar totalizó USD 6.006, igual un salario mínimo anual, con todas las cargas sociales. El saldo remanente, denominado ingreso al capital, fue utilizado para dos fines. Por un lado, remunerar el interés del capital de la finca, y por el otro calcular la rentabilidad del activo promedio de la finca.

La remuneración del capital de la finca requirió calcular primeramente el capital de la misma, que estuvo formado la tierra. El valor del alquiler de la tierra fue usado como costo de este componente del capital. Dos fueron las modalidades más frecuentes de alquilar la tierra identificadas que se aplican únicamente a la soja. No se acostumbra, en Paraguay, alquilar para siembra de maíz o de trigo. Una de las formas fue igual al 25% de la producción; la otra el precio de 1.000 kg/ha de soja. En este trabajo se usó el primero por ser el más común en la región. El ingreso bruto de la soja fue USD 532.000 y el 25% alcanzó USD 133.000, que al dividirse entre el valor de la tierra (USD 5.000.000) se obtuvo un interés anual de 2,66%. De este modo el ingreso al capital fue suficiente para remunerar el capital de la finca y dejar un saldo positivo denominado utilidad líquida destinado a retribuir el trabajo gerencial de la finca. A parte de estas retribuciones, más bien de corto plazo, (Ghida Daza, 2018) señala que una utilidad líquida positiva es un indicador de que la finca con el nivel tecnológico aplicado y el alquiler pagado por la tierra es viable en el largo plazo.

Al inicio del año agrícola el activo inicial de la finca estuvo formado por la tierra (USD 5.000.000), y el capital de trabajo de la soja (USD 280.000). Al final del periodo agrícola, los activos fueron la tierra, que mantuvo su valor, y el saldo en efectivo (resultado operativo) igual a USD 281.028. De este modo el activo promedio fue USD 5.280.514. Luego, la rentabilidad, calculada como el cociente entre el ingreso al capital (USD 275.022) y el activo promedio fue 5,21%. Esta fue superior tanto a la tasa del CDA como a la inflación de EEUU, de modo que el retorno alcanzado mantuvo el valor de la moneda y rindió en términos reales 3,27%. Así mismo fue superior al índice de bonos de mercados emergentes y el rendimiento medio de los bonos del tesoro de Estados Unidos a diez años, en ambos casos en el año agrícola. Igualmente, el resultado fue superior al retorno por alquiler de la tierra (2,66%).

Tabla 1 Indicadores de la evaluación económica de los escenarios.

| Indicadores | Escenario I | Escenario II | Escenario. III Agricultura | Escenario. III Maquinarias |

|---|---|---|---|---|

| Ingreso bruto agricultura | 822,000 | 822,000 | 822,000 | |

| Soja | 532,000 | 532,000 | 532,000 | |

| Maíz | 242,000 | 242,000 | 242,000 | |

| Trigo | 48,000 | 48,000 | 48,000 | |

| Costo directo agricultura | 504,722 | 400,034 | 423,521 | |

| Soja | 254,166 | 203,070 | 215,102 | |

| Maíz | 208,240 | 159,446 | 168,687 | |

| Trigo | 42,316 | 37,518 | 39,732 | |

| Margen bruto agricultura | 317,278 | 421,966 | 398,479 | |

| Soja | 277,834 | 328,930 | 316,898 | |

| Maíz | 33,760 | 82,554 | 73,313 | |

| Trigo | 5,684 | 10,482 | 8,268 | |

| Ingreso bruto total maquinarias | 514,539 | 538,026 | ||

| Siembra | 183,790 | 191,435 | ||

| Pulverización | 163,010 | 168,185 | ||

| Cosecha | 167,739 | 178,406 | ||

| Costo directo maquinarias | 413,866 | 413,866 | ||

| Siembra | 147,258 | 147,258 | ||

| Pulverización | 129,373 | 129,373 | ||

| Cosecha | 137,235 | 137,235 | ||

| Margen Bruto maquinarias | 100,672 | 124,160 | ||

| Siembra | 36,532 | 44,177 | ||

| Pulverización | 33,637 | 38,812 | ||

| Cosecha | 30,504 | 41,171 | ||

| Costo directo total | 504,722 | 813,900 | 423,521 | 413,866 |

| Ingreso bruto total | 822,000 | 1,336,539 | 822,000 | 538,026 |

| Margen bruto total | 317,278 | 522,639 | 398,479 | 124,160 |

| Costos indirectos | 36,250 | 70,123 | 32,144 | 41,983 |

| Otros Egresos Indirecto | 0 | 0 | 0 | |

| Resultado Operativo | 281,028 | 452,516 | 366,335 | 82,177 |

| Otras amortizaciones | 0 | 0 | 0 | |

| Ingreso neto | 281,028 | 452,516 | 366,335 | 82,177 |

| Remuneración MOF | 6,006 | 12,013 | 6,006 | 6,006 |

| Ingreso al capital | 275,022 | 440,503 | 360,328 | 76,171 |

| Rentabilidad | 5.21% | 7.10% | 6.59% | 5.36% |

| Utilidad líquida | 142,0228 | 307,503 | 197,371 | 22,567 |

Fuente: elaboración propia

Escenario II

La evaluación económica en este escenario (Tabla 1) requirió que previamente se calculara el costo de las labores agrícolas con las maquinas propias, (Tablas 2 y 3) para luego reemplazarlas en el costo del escenario base. En la estimación del costo total se asumió que las máquinas tendrían una intensidad de uso igual a su vida útil anual, lo que permitió estimar el costo medio, que fue usado para el costeo con máquinas propias en la finca base. Aplicando el 30% de beneficio al costo medio, se obtuvo el precio del servicio a terceros, que resultó igual o menor a las del mercado. Más específicamente, en la siembra el precio medio del mercado fue de USD/hora 198 contra USD/hora 191 de las máquinas propias, en la pulverización el precio de mercado y el de las maquinas propias fueron similares en 168 USD/hora y en la cosecha el precio de mercado fue USD/hora 266 y el de las maquinas propias USD/hora 190. Se utilizó para los cálculos el de las máquinas propias, que además resultaba más competitivo.

La aplicación de la ecuación además requirió convertir la demanda de labores de la finca, 1.000 hectáreas de siembra, 5.400 hectáreas de pulverización y 1.000 hectáreas de cosecha, a horas mediante el cálculo de la capacidad de trabajo, (Ver Tabla 4), dando como resultado 173 horas para siembra, 133 horas para pulverización y 243 horas para cosecha. De este modo quedó para ofrecer a terceros 827 horas de siembra, 867 horas de pulverización y 695 horas de cosecha. El ingreso y egreso de cada servicio se resume en la Tabla 5. Luego se calculó el resultado operativo de las maquinarias, es decir la diferencia entre el ingreso y el egreso por la prestación de servicios, que se detallan en la Tabla 1. Puede apreciarse que el ingreso neto es de USD 514.539 de los cuales 85% es por servicios a terceros.

Tabla 2 Datos de las maquinarías.

| Ítems | Unidades | Tractor | Sembradora | Pulverizadora | Cosechadora |

|---|---|---|---|---|---|

| Precio nuevo | USD | 102,000 | 108,500 | 285,000 | 350,000 |

| Vida útil por desgaste | horas | 12,000 | 2,200 | 10,000 | 15,000 |

| Vida útil por obsolescencia | años | 12 | 10 | 10 | 16 |

| Valor de reventa (% del valor nuevo) | % | 20 | 10 | 20 | 10 |

| Valor de reventa | USD | 20,400 | 12,000 | 57,000 | 35,000 |

| Tasa de interés anual | % | 9.19 | 9.19 | 9.19 | 9.19 |

| Coef. de conservación y reparación | 1/h | 0.00007 | 0.00035 | 0.000100 | 0.000120 |

| Potencia | HP | 170 | 245 | 275 | |

| Consumo de gasoil | l/h.HP | 0.18 | 0.18 | 0 | |

| Precio del gasoil | ₲/l | 6,690 | 6,690 | 6,690 | |

| Precio del gasoil | USD/l | 1.17 | 1.17 | 1.17 | |

| Punto de igualación | h/año | 1000 | 220 | 1,000 | 938 |

Fuente: elaboración propia

Tabla 3 Cálculo del costo operativo.

| ítems | Tractor | Sembradora | Pulverizador | Cosechadora | |||||

|---|---|---|---|---|---|---|---|---|---|

| Unidades | <PI | >=PI | <PI | >=PI | <PI | >=PI | <PI | >=PI | |

| Costos Fijos | USD/año | 12,857 | 6,056.80 | 16,093 | 6,442.77 | 39,723 | 16,923 | 40,471 | 20,783 |

| Amortización | USD/año | 6,800 | 9,650 | 22,800 | 19,688 | ||||

| Interés | USD/año | 6,057 | 6,056.80 | 6,443 | 6,442.77 | 16,923 | 16,923.41 | 20,783 | 20,783.13 |

| Costos variables | USD/h | 46.12 | 52.92 | 37.98 | 81.84 | 89.65 | 112.45 | 103.15 | 124.15 |

| Conservación y reparación | USD/h | 7.14 | 7.14 | 37.98 | 37.98 | 28.50 | 28.50 | 42.00 | 42.00 |

| Combustible | USD/h | 35.89 | 35.89 | 0.00 | 0.00 | 58.06 | 58.06 | 58.06 | 58.06 |

| Mano de obra | USD/h | 3.09 | 3.09 | 0.00 | 0.00 | 3.09 | 3.09 | 3.09 | 3.09 |

| Amortización | USD/h | 6.80 | 43.86 | 22.8 | 21.00 | ||||

Fuente: elaboración propia

Tabla 4 Cálculo de la capacidad de trabajo.

| Ítems | Sembradora | Pulverizadora | Cosechadora | |

|---|---|---|---|---|

| Ancho (m) | 10.7 | 30 | 7.62 | |

| Velocidad (km/h) | 6 | 15 | 6 | |

| Coeficiente de ancho efectivo | 1 | 1 | 1 | |

| Coeficiente de tiempo efectivo | 0.9 | 0.9 | 0.9 | |

| Coeficiente de unidades | 0.1 | 0.1 | 0.1 | |

| Capacidad de trabajo | 5.78 | 40.50 | 4.11 | |

| Demanda de servicio en finca (ha) | 1,000 | 5,400 | 1,000 | |

| Demanda de servicio en finca (horas) | 173 | 133 | 243 | |

| Punto de igualación (horas) | 1,000 | 1,000 | 938 | |

| Disponible para terceros (horas) | 827 | 867 | 695 |

Fuente: elaboración propia

Tabla 5 Cálculo de costo de los servicios de las laborea agrícola.

| Ítems | Siembra | Pulverización | Cosecha | Total |

|---|---|---|---|---|

| Costo fijo (USD) | 12,499.57 | 16,923.41 | 20,783.13 | |

| Costo variable unitario (USD/hora) | 134.76 | 112.45 | 124.15 | |

| Intensidad de uso (horas) | 1,000 | 1,000 | 938 | |

| Costo total (USD) | 147,258 | 129,373 | 137,236 | 413,867 |

| Costo medio (USD/hora) | 147 | 129 | 146 | |

| Beneficio (USD/hora) | 44 | 39 | 44 | |

| Precio del servicio (USD/hora) | 191 | 168 | 190 |

Fuente: elaboración propia

En el costo directo de la actividad agrícola los insumos técnicos permanecieron invariables, no así los correspondientes a insumos físicos, que fueron menores debido a que el costo con las maquinarias propias fue más bajo que los aplicados en la finca base. La diferencia entre ingresos y costos directos agrícolas dio un margen bruto agrícola igual a USD 421.966 que estuvo 33% por encima de la situación base. El margen bruto de la finca, como unidad productiva que combinó agricultura y venta de horas excedentes de maquinaria, fue USD 522.639 que en valores relativos fue 65% superior al correspondiente a la finca base, tal como es de esperar debido a la ampliación del negocio. El 76% del margen fue debido a la actividad agrícola.

Entre los costos indirectos, el costo del impuesto se mantuvo invariable, no así los demás. El servicio del contador se duplicó atendiendo a la nueva actividad demandaba mayor tiempo para las tareas de registro y control. El monto del capital operativo de los rubros agrícolas se redujo, debido a un menor costo medio, desde USD 504.722 del escenario o finca base a USD 400.722 en el escenario I. El crédito del capital operativo que fue obtenido en similares condiciones de interés y plazo que en la finca base, tuvo un interés de USD 28.309. Se incluyó un monto para el capital operativo de las tareas de mecanización, igual a USD 170.000 equivalente al 50% del costo de laboreo de soja ofrecido a terceros. Las condiciones de crédito para este fueron similares a las de la soja. El interés pagado fue de USD 16.575.

Igualmente se agregó el costo de un encargado de maquinarías con un salario equivalente a dos salarios mínimos mensuales, y un ayudante con un costo igual a un salario mínimo, que sumaron USD 13.174 anual. Se construyó un galpón para las maquinas, cuyos costos fueron incluidos como indirectos, ante la dificultad de asignar el costo a los cultivos y/o las actividades de laboreo. La inversión en el galpón se estimó en USD 50.000, con una vida útil de 20 años, pagaderos con un crédito a 7 años a una tasa de 9,53%, (BCP, 2021), correspondiente a la tasa activa en moneda extranjera en julio 2016, asumiendo que el préstamo se realizó un mes antes del inicio de la zafra. Se estimó 7% anual de gastos de mantenimiento. En total el costo anual del galpón fue USD 8.723. Con estos cambios, el costo indirecto se incrementó a USD 70.123, que estuvo 58% por encima del correspondiente al escenario II. El margen bruto cubrió todos los costos indirectos, dejando un resultado operativo positivo.

En el presente escenario no hubo costos de amortización indirecta de maquinarias y equipos que descontar al resultado operativo, por lo cual el ingreso neto fue igual a USD 452.516. El ingreso neto permitió remunerar la mano de obra familiar cuyo monto fue ajustado a dos salarios mínimos mensuales debido a que, con la operación de las maquinarias, se asumió una mayor demanda de trabajo familiar no remunerado. El saldo fue de USD 440.503 denominado ingreso al capital, que se destinó a calcular la rentabilidad y remunerar el capital. No hubo cambios en el valor del capital que siguió siendo conformado por la tierra y al mismo valor y costo de alquiler. El ingreso al capital permitió remunerar el costo del capital dejando un resultado de USD 307.503, para remunerar el trabajo administrativo.

El activo promedio de la finca en este escenario totalizó USD 6.209.117, fue superior al del escenario I debido al incremento que significaron las maquinarias principalmente. La rentabilidad del periodo fue de 7,10%, superando al de la finca base en 1,89 puntos porcentuales, y por ende a las tasas de comparación. El resultado indica que la rentabilidad de la finca se incrementa al incorporar el parque de maquinarias, en las condiciones indicadas de prestación de servicios.

Escenario III

La estructura del análisis de la finca fue similar al del escenario base con algunas modificaciones en el valor de los componentes, que a su vez se debió a que los insumos físicos (labores) de la finca abonaron un precio que incluyó el margen de beneficio del 30% (Tabla 1). El costo de los insumos técnicos y el ingreso fueron similares a la situación de base. El costo directo fue USD 423.521, que estuvo 16% inferior al del escenario I. Fue, sin embargo, 6% superior al costo directo del escenario II, debido a que se eliminó el precio a nivel de costo para los servicios en la finca modal. Como es de esperar el margen bruto de la agricultura fue menor al del escenario II, pero mayor al del escenario I. Dentro de los costos indirectos, el impuesto inmobiliario y los servicios de un contador fueron los mismos que en el escenario base. El capital operativo fue diferente ya que incluyó el nuevo costo de los servicios. Se lo financió con un crédito obtenido en condiciones similares a los escenarios previos alcanzando un capital de USD 490.000 y un costo financiero de USD 29.958. De este modo el costo indirecto sumó USD 32.144.

El resultado operativo fue mayor al del escenario base, pero menor al segundo escenario. No hubo amortizaciones indirectas, y la mano de obra familiar no remunerada fue similar al escenario base (USD 6.006), de modo que el ingreso al capital fue de USD 360.328. La remuneración del capital fue similar a los escenarios anteriores, con lo cual, La utilidad líquida fue de USD 227.328. La rentabilidad de la finca, calculada sobre unos activos que fueron 4% superiores al del escenario I, fue de 6,59% frente a 7,10% del escenario II y 5,21% del escenario base. La rentabilidad alcanzada con los costos a precios de mercado muestra que, en el caso analizado, poseer maquinas propias continúa siendo más rentable que recurrir a terceros.

En lo que corresponde a las labores o servicios de las maquinarias, el costo total de los servicios de laboreo fue similar al del escenario anterior. La diferencia estuvo en el lado de los ingresos ya que las horas trabajadas en la finca generaron beneficios al abonar el precio del servicio y no solamente el costo. En términos absolutos, el ingreso bruto igual a USD 538.026, que estuvo USD 23.488 por encima del correspondiente al escenario anterior, y que además fue igual al sobrecosto que significó para la finca pagar precios de mercado por los servicios.

Los costos indirectos de las maquinas fueron los mismos que en el escenario II. Estos fueron el capital operativo, costo de un encargado de maquinarías y un ayudante, y el capital para construir el galpón de maquinarias. Además, se incluyó el servicio de un contador y el alquiler del terreno donde se edificó el galpón. Con estos cambios el costo indirecto se incrementó a USD 41.983. El margen bruto cubrió todos los costos indirectos, dejando un resultado operativo positivo de USD 82.177 que, ante la falta de amortizaciones indirectas, fue similar al margen neto. Se asumió como mano de obra familiar no remunerada en los costos de las maquinarias, el monto de un salario mínimo, dejando como resultado un ingreso al capital de USD 76.171. En el caso de las maquinarias no hubo capital que remunerar debido a que no fue un aporte del productor como lo fue la tierra, sino un crédito. La utilidad líquida fue USD 76.171. La rentabilidad se calculó sobre un activo promedio de USD 1.420.215 formado por maquinarias, capital operativo y galpón, dando por resultado 5,36%. Esta fue mayor a todas las tasas usadas como alternativas de inversión, dando a entender que es rentable la inversión en maquinarias.

CONCLUSIÓN

Con relación al primer objetivo específico, la finca resultó rentable con todos los servicios de maquinarias a precio de mercado. En el segundo objetivo específico, realizar los insumos físicos con máquinas propias y a precio de costo elevó la rentabilidad de la finca. Respecto al tercer objetivo específico, el servicio de maquinarías con un margen de beneficio resultó en una rentabilidad de la finca positiva, superior a la situación del escenario I, pero menor al del escenario III. Respecto al objetivo de este trabajo se ha evaluado el efecto de la compra de un parque de maquinarias agrícolas en la rentabilidad de una finca, concluyéndose que la inversión en maquinarias incrementa la rentabilidad de la finca. del mercado. Es recomendable, para completar el presente análisis económico realizar una evaluación financiera de los tres escenarios.