Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

El escenario de la producción bovina a nivel mundial viene siendo asociado negativamente con la deforestación, contribución con la emisión de gases de efecto invernadero, crisis sanitarias en animales y enfermedades en humanos perjudicando la imagen de la carne bovina. Esto hace que los consumidores sean más precavidos a la hora de adquirir los productos alimenticios, esta situación, permitió el surgimiento de una diversidad de productos agroalimenticios con sellos de calidad para atender las exigencias de la demanda.

Así surgen las diferentes certificaciones de la producción de carne bovina, mismo así, muchas veces los consumidores no logran obtener las informaciones necesarias para tomar una decisión acorde a su necesidad. Este escenario despierta el interés de los consumidores por productos genuinos de origen específico, de una determinada calidad, reputación o características que solo puede ser encontrada en aquella geografía (Guerrero et al., 2010; Serrano-Cruz, Espinoza-Ortega, Sepúlveda, Vizcarra-Bordi & Thomé-Ortiz, 2018).

Entre las diferentes certificaciones, se destaca la indicación geográfica (IG) que asegura una verdadera garantía para los consumidores, indicando que se trata de un producto genuino, cuya especificidad se debe a su origen geográfico. Según Cei, Defrancesco & Stefani (2018) la IG puede proporcionar información y calidad a los consumidores, que, a su vez, puede generar beneficios para los productores y estimular los procesos de desarrollo rural, además, es capaz de generar valor agregado al producto final. Para Belletti, Marescotti & Touzard (2017) existe tres categorías principales de propósitos en que la IG puede agregar valor a un producto; siendo el primero; desarrollo de granjas y empresas, el segundo trata de una acción colectiva sobre promoción y control y; por último, manejo y preservación de recursos locales específicos.

Según Brandão, Ceolim, Canozzi, Révillion e Barcellos (2012), los consumidores perciben mayor calidad y considera que la carne con IG ofrece mayor seguridad y confianza al producto, así mismo, influye significativamente en las preferencias de los consumidores (Bernabéu, Rabadán, El Orche & Díaz, 2018). Según Balogh, Békési, Gorton, Popp & Lengyel (2016) se identifican segmentos importantes de consumidores cada vez más preocupados por la inocuidad alimentaria y estarían dispuestos a pagar más por aquellos productos cárnicos que garanticen esa preocupación.

Paraguay, a través de los productores de ganado bovino podría explorar mejor las diferentes regiones geográficas específicas con características únicas como estrategias de marca de calidad que redundaría en mayor confianza entre los consumidores y una mayor apertura de mercado a la carne bovina. En la presente investigación se plantean los siguientes objetivos: determinar el perfil de los consumidores de carne; estimar la frecuencia de consumo de la carne bovina; caracterizar el conocimiento de los consumidores sobre la carne con indicación geográfica y; cuantificar la disposición a pagar por la carne con indicación geográfica.

MATERIALES Y MÉTODOS

La investigación es del tipo descriptivo - exploratorio que fue aplicado a través de una encuesta electrónica. A partir de la revisión de literatura sobre hábito del consumidor de carne bovina, fue elaborado un cuestionario semiestructurado como instrumento de recolección de datos, compuesto por preguntas cerradas, con repuesta única, múltiples y escalares del tipo likert de cinco puntos (con opción de ‘‘otros’’). Fue subdividido en dos dimensiones: la primera sobre el perfil del consumidor de carne (género, edad, escolaridad, nivel de ingreso y frecuencia de consumo de la carne) y la segunda referente a las características de la IG en carne bovina, conocimiento, consumo y disposición a pagar por la misma.

El cuestionario fue evaluado, en una primera fase, por cuatro especialistas (muestreo no probabilístico por juzgamiento) para perfeccionamiento y adecuación, en una segunda fase, se realizó un pre-test con 12 consumidores de carne (muestreo no probabilístico por conveniencia) del instrumento de recolección de datos con la finalidad de minimizar posibles errores. El cuestionario fue elaborado en la plataforma virtual google drive y compartido a través de un link para los teléfonos particulares de los consumidores. El cuestionario enviado fue restringido a un solo usuario para su devolución, evitando así sesgos en la investigación.

El periodo de realización de la colecta de datos fue desde el 28 de febrero hasta el 28 de abril de 2018, totalizando 60 días. Las respuestas obtenidas fueron automáticamente organizadas en una planilla de Microsoft Excel™ y analizadas en la misma utilizando una tabla de frecuencia. La tasa de retorno de los cuestionarios de la investigación fue de 10%, totalizando una muestra de 465 consumidores de carne bovina de distintas ciudades del Paraguay conforme metodología utilizado por Brandão et al. (2012). La muestra fue considerada del tipo no probabilístico por conveniencia.

RESULTADOS Y DISCUSIÓN

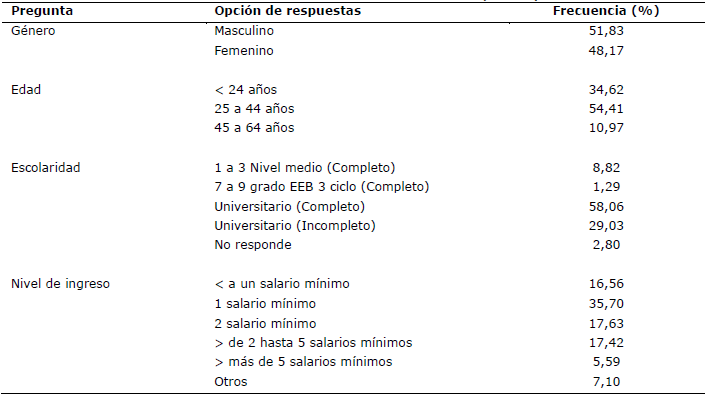

La muestra estuvo compuesta mayoritariamente por hombres, 51,83%, con edad entre 25 a 44 años, 54,41%, con alta escolaridad, universitario completo, 58,06%. La muestra presenta mayoritariamente un ingreso económico de un salario mínimo, 35,70% (Tabla 1).

En estudio similar, Ocampos Olmedo, Paniagua Alcaraz y Morales Palarea (2013) entre consumidores de carne bovina en la ciudad de Asunción - Paraguay, constataron mayor participación del sexo femenino en la muestra de estudio, con ingresos entre uno a dos salarios mínimos, mayormente con educación secundaria/terciaria, estos resultados van en contraposición a los obtenidos en la presente investigación, donde el tipo de muestreo puede haber influenciado, siendo que en el estudio mencionado, fue aplicada una encuesta entre consumidores de distintos centros comerciales de gran aglomeración de la ciudad de Asunción, sin embargo, en la presente investigación, el levantamiento de los datos fue por internet, pudiendo existir comportamiento distinto entre consumidores.

En otra investigación semejante realizado con consumidores de carne bovina brasileño, Brandão et al. (2012), constataron que la muestra estaba mayormente constituida por el sexo masculino, de edades entre 25 a 44 años, mayoría con post-graduación, que tienen un ingreso económico entre tres a diez salarios mínimo.

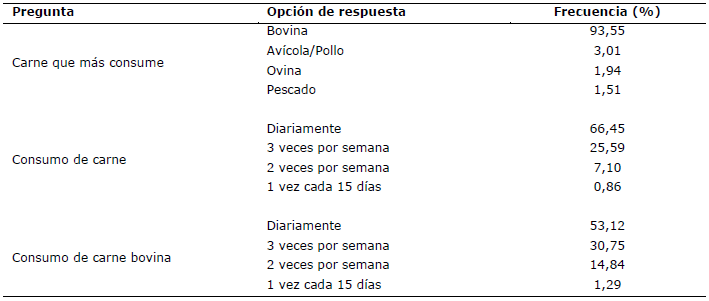

La carne bovina es la más consumida, 93,5% de la muestra. El 66,45% consumen carne a diario, siendo la carne bovina consumida diariamente por el 53,12% de la muestra (Tabla 2). Se evidencia preferencia por el consumo de carne bovina, estos en consonancia a los verificados por Brandão et al. (2012), donde constatan que el 82% de la muestra consume carne bovina y en forma diaria (45%), seguido por aquellos que consumen 3 veces por semana. Esta preferencia por la carne bovina puede ser cultural y/o por la forma más rápida y segura de preparar o por su constante disponibilidad al momento de la adquisición.

En estudios de Kirinus, Fruet, Klinger, Dörr e Nörnberg (2013), Dias et al. (2015), Moraes et al. (2016) y Rivadeneira et al. (2017), constataron que la carne bovina está entre las más consumidas, entre 98,37%; 80,65%; 98,8% y 96% respectivamente, atraída principalmente por el factor precio, sino fuera por éste factor, según Maysonnave et al. (2014) los consumidores optarían por otra carne de mejor calidad en la percepción de los consumidores, como la del pescado u ovina.

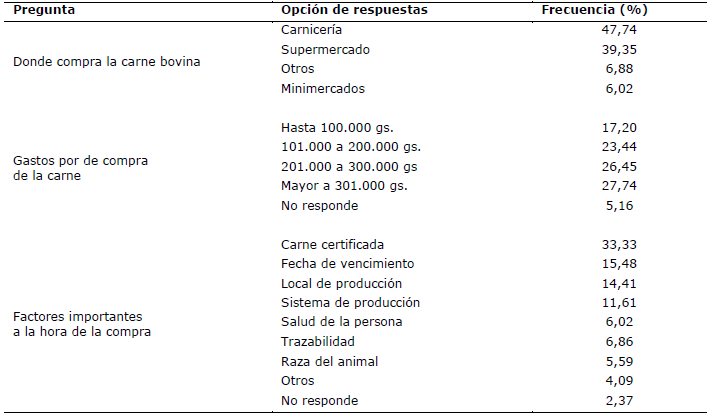

Al indagar sobre el proceso de compra, el 47,74% compran carne bovina de las carnicerías, seguido por el 39,35% que compran de los supermercados. El 29,41% gastan más de 301.000 guaraníes/mes en la compra de carne bovina, seguido por aquellos que destinan entre 201.000 a 300.000 guaraníes/mes, 26,45%. Entre los factores que consideran importantes a la hora de comprar la carne, está la carne certificada (33,33%), fecha de vencimiento (15,48%) y local de producción (14,41%) (Tabla 3).

Brandão et al. (2012) y Ocampos Olmedo et al. (2013) en diversas ciudades del Brasil y en la ciudad de Asunción, Paraguay respectivamente, verificaron que los consumidores prefieren más el supermercado como local de compra de la carne, con 80 y 85,4% frente a los 39,60% verificados en esta investigación. La preferencia por supermercados según estos autores citados, es debido a la facilidad de compra de la carne, principalmente por la agilidad y practicidad en el momento de la compra, que son atributos importantes reconocidos por el consumidor de carne. No obstante, en esta investigación fue encontrada que los consumidores prefieren como local de compra la carnicería, con 48,51%, probablemente está relacionado a la facilidad que esto representa a los consumidores por su localización próxima a sus residencias y la confianza que expresa estos hacia los mismos.

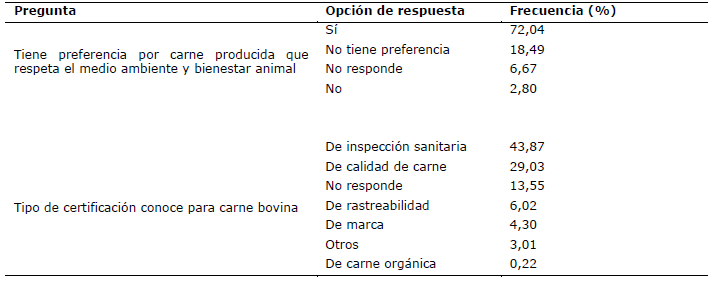

El 72,04% tiene preferencia por carne producida en sistemas amigable con el medio ambiente y bienestar animal, mientras el 18,49% no tiene preferencia, siendo que la certificación de inspección sanitaria es la más conocida, 43,87%, seguido por el de calidad de carne, 29,03% y 13,55% no respondió sobre si conoce algún tipo de certificación para carne bovina (Tabla 4).

Li, Jensen, Clark & Lambert (2016) destacan que los consumidores de carne están dispuestos a pagar a más por aquella carne bovina producida en armonía con el medio ambiente, similar a lo observado en la presente investigación, esto hace presumir, que los consumidores están cada vez más conscientes sobre la importancia del sistema de producción bovina que contribuye con un ambiente más saludable y sin comprometer el bienestar de los animales.

Inspección sanitaria, local de producción y trazabilidad son certificaciones para la carne bovina importantes desde la óptica de los consumidores según Barcellos, Abicht, Brandão, Canozzi & Collares (2012). Además, los sistemas de producción generan gran expectativa y aceptación entre los consumidores (Morales, Aguiar, Subiabre & Realini, 2013), no obstante, aún existen consumidores que no están preocupados de como ocurre la cría y la faena de animales que originan el producto que consume (Vasconcelos Queiroz, Barbosa Filho, Albiero, Freitas Brasil e Melo, 2014) y cuando existe preocupación, los consumidores de carne prefieren aquellos producidos en un sistema a base de pastura (White, Brady, Capper & Johnson et al., 2014).

En relación a la carne bovina con IG, el 69,68% de la muestra no escuchó hablar, mientras el 30,32% ya escuhó hablar. Del grupo que ya escuchó hablar, el 70,11% no consumió y el 29,89% sí ya consumió alguna vez. Entre los que ya consumieron (29,89%), el 16,99% lo hizo una vez, 7,74% hasta cinco veces, 4,52% más de 10 veces y 0,65% ya consumió hasta 10 veces (Tabla 5).

Esta baja frecuencia de consumidores que sí ya escuchó hablar sobre la carne bovina con IG es semejante a lo registrado por Brandão et al. (2012) que fue de 34,6%. A pesar de un porcentaje aún bajo, se puede decir que los consumidores ya están atentos sobre éste atributo que puede proporcionar calidad al producto cárnico consumido. Moraes et al. (2016) constataron que la mayoría de los consumidores aún tienen conocimiento sobre la carne bovina con IG, sin embargo, demuestran interés en consumir este tipo de carne, además de estar dispuestos a pagar más, así mismo, crece el interés de los consumidores por productos alimenticios tradicionales o locales por creer que representa más seguridad a los mismos (Balogh et al. 2016). Por lo tanto, explorar este segmento, puede ser una alternativa viable para el productor, así como garantizar el bienestar alimenticio de los consumidores.

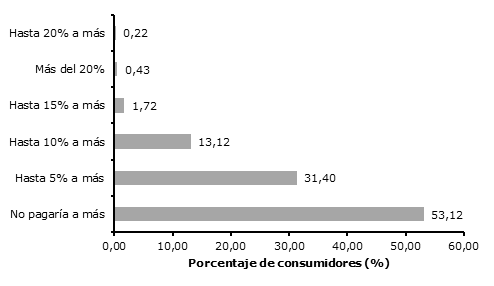

En relación a la disposición a pagar por carne bovina con IG, el 53,12% de la muestra no pagaría más, el 31,40% estaría dispuestos a pagar hasta 5% más, 13,12% pagaría hasta 10% más, 1,72% pagaría hasta 15% más, 0,43% pagaría más del 20% y 0,22% hasta 20% más (Figura 1). Estos resultados demuestran que falta un conocimiento más profundo de los consumidores sobre la carne bovina con IG, a pesar de que casi la mitad de los consumidores (46,88%) afirmaron que pagarían más por una carne con IG. Esta misma situación fue verificada por Ocampos Olmedo et al. (2013), donde más del 70% de los consumidores de la ciudad de Asunción - Paraguay, no conocen alguna certificación de calidad de la carne bovina.

El interés demostrado por los consumidores por la disposición a pagar por carne bovina con IG, aunque inferior en porcentaje en relación a aquellos que no pagarían constata el interés de los mismos por este tipo de carne. Esta valorización de los consumidores por la carne bovina con IG puede influenciar positivamente esta certificación de origen para atender este nicho de mercado.

Según Sepúlveda, Maza, Pardos, Fantova & Mantecón (2010), la producción de carne con IG no representa una actividad que exige más recursos ni tecnología en relación a los métodos de producción convencional, ésta situación puede considerarse como un aspecto positivo para que los ganaderos puedan formar parte de éste sistema y certificación de la producción de carne bovina. La carne con IG, además, de viabilizar la agregación de valor al producto final, puede representar un mayor acceso a los mercados más interesantes económicamente.

Brandão et al. (2012) constatan que el 30,1% no pagaría más y 32,6% pagaría hasta 5% más por carne bovina con IG, similar a los verificados en la presente investigación. Barcellos et al. (2012) destacan que la mayoría de la población está dispuesta a pagar más por una carne con trazabilidad y consideran oportuno este mercado para ser utilizado como una herramienta para diferenciación de los productos cárnicos. Además, si se trata de un producto que garantice la calidad, los consumidores estarían dispuestos a pagar más (Vasconcelos Queiroz et al., 2014; Rigueira, Lopes, Pascoti Bruhn, Rodrigues & Faria, 2014). Maysonnave et al. (2014) y Brandão et al. (2012) constatan que 87,8% y 65,4% de los consumidores nunca consumieron carne con algún sello de calidad específica.

Según Velho, Barcellos, Lengles, Elias e Oliveira (2009) los consumidores de carne bovina exigen alimentos con calidad y certificados confiables que demuestren y garanticen la calidad de los alimentos, sin embargo, están dispuestos a pagar solamente un poco más por la certificación, en comparación al valor actual de mercado, probablemente por el hecho de su ingreso mensual no permite mayor valoración de ese atributo.

CONCLUSIONES

La mayoría de los consumidores son del sexo masculino, con edad entre 25 a 44 años, con nivel académico universitario completo con nivel de ingreso de un salario mínimo. La carne bovina es la más consumida, mayormente en forma diaria.

La carne con IG es aún desconocida para la mayoría de los consumidores, y entre los que ya escuchó hablar, menos de la mitad consumió, mayormente en una sola oportunidad.

La mayoría de los consumidores consideran que no pagarían un sobreprecio por la carne bovina con IG. Entre aquellos dispuestos a pagar más, la mayoría lo haría hasta 5% más por carne bovina con IG. Esta porción de consumidores demuestra interés, aunque aún pequeña, sería una buena oportunidad para explorar este nicho de mercado, así ofrecer carne bovina de calidad diferenciada y única en la región.