Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

El Global Reporting Initiative (GRI) define la MS como:

It is a report published by a company or organization about the economic, environmental and social impacts caused by its everyday activities. A sustainability report also presents the organization's values and governance model, and demonstrates the link between its strategy and its commitment to a sustainable global economy. (GRI, 2019)

El GRI se fundó en Boston (EEUU) en el año 1999, como una organización no gubernamental independiente, a iniciativa de la Coalición de Economías Responsables del Medio Ambiente CERES11 y el Programa de Medio Ambiente de las Naciones Unidas UNEP12. La idea primigenia era proveer mecanismos contables para las empresas de los grupos objetivos del CERES. Hasta el momento se han publicado cuatro versiones del GRI, siendo la primera el G1, en el año 2000 y la que se utilizara en este estudio el GRI-4, en el año 2013.

Para Rodríguez & Ríos-Osorio (2016):

Las memorias de sostenibilidad contienen información sobre la incidencia de las organizaciones, ya sea esta positiva o negativa, tanto en el medio ambiente como la sociedad y la economía. De ese modo, las memorias convierten lo abstracto en tangible y concreto y, por tanto, ayudan a comprender y gestionar las consecuencias que las novedades en materia de sostenibilidad tienen sobre las actividades y la estrategia de cada organización.

A los efectos de este trabajo, se utiliza el término Memoria de Sustentabilidad, aclarando que varias empresas también utilizan el término Reporte de Sostenibilidad, teniendo las palabras sustentabilidad y sostenibilidad igual significado. (Rodríguez & Ríos-Osorio, 2016)

En la última década, los informes de sostenibilidad han ido cobrando relevancia a la par del desarrollo de prácticas y estrategias medioambientales, con el fin de mostrar los avances que las empresas están realizando para alcanzar una producción menos contaminante y una gestión más responsable. (Alonso-Almeida, Marimon, & Llach, 2015)

El desempeño socialmente responsable podría mejorar la imagen y la reputación de las empresas ante los ojos de sus consumidores y ser una importante fuente de ventaja competitiva para las mismas (Alvarado & Schlesinger, 2008). Por otra parte, para Hernández-Pajares (2017) citando a Adams (2002) y Parker (2005), las investigaciones consideran diversos enfoques teóricos para explicar las razones de la presentación de informes de sostenibilidad por las empresas desde un enfoque social, político o económico como una respuesta a las expectativas de sus grupos de interés o legitimar su desempeño de sostenibilidad de acuerdo con los valores de la sociedad.

Coincidimos con Sáez Martín et al., (2015) en que todas las organizaciones están generando impactos ambientales, económicos y sociales a lo largo de todo su proceso productivo y por lo tanto, las organizaciones paraguayas, en línea con las organizaciones regionales e internacionales, deben ser social y ambientalmente responsables para proyectar una imagen positiva ante sus partes internas y externas, emitiendo sus MS. En el Paraguay no es obligatorio que las empresas emitan memorias de sustentabilidad y es aún muy reducida la cantidad de organizaciones que lo hacen.

ESTADO DEL ARTE

Se han identificado y analizado las teorías y los estudios relacionados con el análisis de memorias de sustentabilidad en el mundo en general y en Latinoamérica en particular, y que son relevantes a la presente investigación. Para Deegan (2002), citado por Inglês da Costa (2013), la teoría de la legitimidad es una de las teorías dominantes en la investigación sobre la divulgación de informaciones socio ambientales. Para Husillos (2007), es el afán de legitimar su presencia en la sociedad la que empuja a las compañías a emitir información medioambiental para demostrar permanentemente que sus servicios son necesarios para la misma.

La otra teoría dominante es la teoría de los stakeholders. Este último es un término en inglés que se refiere a las personas, grupos u organizaciones que impactan en las actividades de la empresa y los que a su vez son impactados por ella (Borlea & Achim, 2013). Estas partes interesadas, que pueden ser internas y externas, presionan a la empresa para obtener beneficios que les favorezcan. De acuerdo con estudios realizados por Freeman & McVea (2001), los gerentes necesitan entender las necesidades de los accionistas (shareholders), empleados, clientes, proveedores, financistas y de la sociedad para desarrollar objetivos que estos stakeholders puedan apoyar. Esto es necesario para asegurar el éxito a largo plazo. Por lo tanto, concluyen que los gerentes deben explorar las relaciones existentes entre todos los stakeholders para desarrollar estrategias de negocios (Freeman & McVea, 2001).

En la actualidad, las teorías de la legitimidad y de los stakeholders se complementan y hasta se solapan en el análisis de temas importantes relacionados con la divulgación de información a terceros (Husillos, 2007).

Los estudios similares analizados y utilizados en este estudio se presentan en la Tabla 1, a continuación.

Tabla 1 Estudios similares realizados en Latinoamérica.

| Año de Publicación | Autor/es | Título del articulo | Breve descripción de los estudios |

|---|---|---|---|

| 2012 | Laura Calixto | A divulgação de relatórios de sustentabilidade na América Latina: um estudo comparativo | En este trabajo se analizó comparativamente informaciones socio ambientales divulgadas por 226 empresas latinoamericanas segregadas por país, empresa, sector y año. |

| 2013 | Rabia Aktaş, Koray Kayalidere & Mahmut Karğin | Corporate Sustainability Reporting and Analysis of Sustainability Reports in Turkey | Se analizaron nueve memorias de sustentabilidad basadas en los indicadores del Global Reporting Initiative (GRI). Los resultados muestran que las memorias de sustentabilidad cumplen con los requisitos de las Partes I y II pero no con los de la Parte III. |

| 2014 | Helena-María Bollas-Araya & Elies Seguí-Mas | La divulgación y verificación de memorias de RSC en las cooperativas de crédito españolas: un análisis exploratorio | Mediante este estudio se pretende aportar nuevo conocimiento sobre el estado de la cuestión, explorando las prácticas adoptadas por las cooperativas de crédito españolas en relación a la publicación y verificación de memorias de RSC. Los resultados muestran cómo no está muy extendida la elaboración de memorias RSC estandarizadas ni su verificación. Por otro lado, cuando las cooperativas de crédito proporcionan información sobre su RSC, divulgan especialmente datos sobre temas sociales. |

| 2015 | Alonso-Almeida, M. M., et al. | Difusión de las memorias de sostenibilidad en Latinoamérica: análisis territorial y sectorial. | El artículo se plantea tres objetivos. En primer lugar, identificar cómo ha sido la difusión geográfica y sectorial en Latinoamérica de los informes de sostenibilidad del tipo Global Reporting Initiative. En segundo lugar, comparar este patrón de difusión con el patrón de difusión mundial para identificar similitudes y diferencias. Finalmente, realizar un pronóstico de la difusión futura en la región. Para ello se realizarán regresiones de los datos disponibles del Global Reporting Initiative en países latinoamericanos utilizando la curva logística como patrón. |

| 2015 | Fellipe André Jacomossi, Rodrigo Moreira Casagrande, Lucianos Gomes dos Reis | O Isomorfismo nos Relatorios de Sustentabilidad: uma Analise das Empresas Brasileiras que Compoem o Dow Jones Sustainability Index | El objetivo de este estudio es analizar cómo las organizaciones brasileras que participan del Dow Jones Sustainability Index demuestran susceptibilidad al isomorfismo en la elaboración de sus memorias de sustentabilidad. Fue utilizada una metodología cualitativa-descriptiva. |

| 2016 | Rabasedas, María Laura, Barco, María de los Ángeles Del, & Jara Sarrúa, Luis Alberto. | Intersectoral analysis of sustainability reports published by listed companies in Argentina | Este trabajo tiene por objetivo analizar la divulgación sectorial de información de responsabilidad social en Argentina, identificando los sectores de actividad económica que más participan en la presentación de reportes sociales y las tendencias que se desprenden de la información divulgada. Para lograrlo, se sigue un enfoque de investigación cualitativa, aplicando el método de análisis de contenido para las memorias de sostenibilidad correspondientes a empresas cotizantes en Argentina. Los resultados muestran que los sectores más comprometidos con la presentación de memorias de sostenibilidad son el sector de Energía eléctrica y gas, Alimentos y el sector de Actividades Financieras. |

| 2017 | Julio Hernández-Pajares | Determinantes de Información de Sostenibilidad de Empresas Peruanas. | El objetivo del estudio es analizar si los factores de tipo de industria, tamaño, naturaleza transnacional y experiencia de publicación son determinantes en el nivel de cumplimiento de la información de sostenibilidad de las empresas peruanas, según los criterios de la GRI. Para esta investigación de realizó un análisis de contenido de memorias de sostenibilidad de 67 empresas y un análisis estadístico multivariante para determinar la significatividad de las relaciones entre las variables estudiadas. |

| 2018 | Juana Alonso-Cañadas, Laura Saraite-Sariene, Arturo Haro-de-Rosario, María del Carmen Caba-Pérez | Análisis de las Memorias de Sostenibilidad de la Banca Internacional. | Este trabajo tiene como objetivo analizar la divulgación de información sobre responsabilidad social corporativa (RSC) en el sector bancario internacional mediante el análisis de contenido de las memorias de sostenibilidad y la estimación de un índice de responsabilidad global. El estudio concluye que la información divulgada es heterogénea, siendo la dimensión económica la más divulgada, seguida del enfoque de gestión, para situarse como las dimensiones con menor presencia en las memorias de sostenibilidad, la ambiental y social. |

| 2018 | Natalia Vaz Ogando, Silvia Ruiz Blanco y Belén Fernández-Feijoo Souto | El mercado de verificación de las memorias de sostenibilidad en España: un análisis desde la perspectiva de la demanda | Se realizó una encuesta a una muestra de 342 empresas que han registrado alguna de sus memorias de sostenibilidad en la base de datos de la Global Reporting Initiative (GRI). Los resultados obtenidos ponen de manifiesto que son las grandes empresas que operan en sectores con mayor sensibilidad medioambiental y que cotizan en mercado secundario las que demandan un servicio de verificación externa en mayor medida. |

METODOLOGÍA

En lo metodológico, se realizó un análisis de naturaleza descriptiva. Martínez & García-Meca (2004) citados por Alonso-Cañadas et al (2018), afirman que este mecanismo de agregación de datos obtenidos a partir de la metodología del análisis del contenido, es una herramienta objetiva y uno de los métodos más aceptados en estudios sobre divulgación de información. Para López-Nogero (2002) esta metodología de análisis también se ubica en el ámbito de lo descriptivo, pretendiendo descubrir los componentes básicos de un fenómeno determinado, extrayéndolos de un contenido dado.

El análisis de contenido es ampliamente utilizado en la literatura científica para evaluar memorias de sustentabilidad. (Husillos, 2007; Rabasedas, 2016; Hernández-Pajares, 2017 y Alonso-Cañadas et al., 2018) También Aureli (2017), afirma que el análisis de contenido es muy utilizado en las ciencias empresariales y contables.

Finalmente, Tregidga, Milne, & Kearins (2006) en línea con nuestra decisión metodológica, confirman que la metodología del análisis de contenido es ampliamente utilizada en el análisis de la divulgación de información medioambiental, afirmando:

Content analysis is often utilised in research associated with legitimacy theory examining amounts of disclosure in relation to size, industry membership and media pressure. While this approach yields some valuable information regarding the reporting of social and environmental information, in particular identifying ‘how much of what’ is being reported by whom, it fails to add insight into ‘how’ this information is being communicated and with what effects.

El enfoque metodológico consta de cuatro partes:

Se procedió a la búsqueda en Internet y en la base de datos del GRI de organizaciones que hayan emitido memorias de sustentabilidad en el Paraguay, en los años 2015, 2016 y 2017 y se ha identificado si el marco de referencia utilizado en el 2017 ha sido el GRI-4. Con estos datos se ha elaborado la Tabla 2.

b) Se seleccionaron solamente aquellas organizaciones que utilizaron en el año 2017 como marco de referencia la Guía G4 emitida por el Global Reporting Initiative (GRI). Con base en este criterio, se han seleccionado cuatro organizaciones: la Itaipú Binacional, los bancos Itaú S.A. y Visión S.A. y la empresa industrial Sueñolar S.A.

c) Se identificó el nombre utilizado por la empresa, a qué sector económico pertenece, cuál es la cantidad de páginas de cada una de sus MS y si las mismas han sido verificadas externamente.

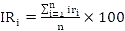

d) Se elaboró un Índice de Revelación Sustentable (IRS) del Paraguay para el año 2017, que está compuesto de un total de 91 indicadores, divididos en tres subíndices con 9, 34 y 48 indicadores para las dimensiones económica (IRe), ambiental (IRa) y social (IRs) respectivamente. Para hallar el IR se aplicó la fórmula de Alonso-Cañadas et al., (2018):

Donde:

i es el indicador o ítem de la dimensión cuantificada.

iri es el valor del indicador siendo 0 o 1.

n es el número máximo de indicadores de la dimensión.

Finalmente, se utilizó la siguiente escala para evaluar a las cuatro organizaciones paraguayas analizadas según sus resultados de sustentabilidad: nivel bajo ≤ 50%; nivel medio ≤ 60% y nivel alto ≤ 70%.

RESULTADOS

Con los datos obtenidos de las MS publicados por las organizaciones paraguayas se ha elaborado la Tabla 3.

Los sectores económicos que más emiten MS son el financiero y el industrial, con tres memorias por sector. Mientras que el sector de agronegocios, dos empresas emitieron sus respectivas MS. Por otra parte, existe mucha heterogeneidad en los nombres utilizados para denominar a las MS en el país. Mientras que el promedio de hojas por MS para el año 2017 asciende a 86.

Se identificó que la MS de la Itaipú Binacional es la única que ha sido verificada externamente. La ausencia de un informe de verificación independiente reduce la calidad y la utilidad de las MS (Ballou & Heitger, 2005). Es por ello que Jones & Solomon (2010) opinan que la verificación de las MS es importante, dada la naturaleza voluntaria y la falta de regulación para la elaboración de estos informes. La relación entre las características de las empresas y la verificación de las MS se sustenta en la teoría de la legitimidad (Vaz Ogando, Ruiz Blanco & Fernandez-Feijoo Souto, 2017).

Por otra parte, los resultados obtenidos en las tres dimensiones son las siguientes:

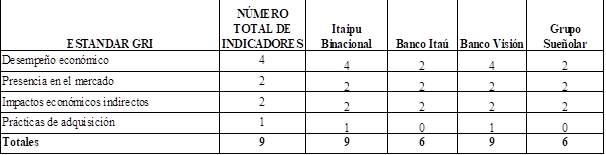

1- SUBÍNDICE DE REVELACIÓN EN LA DIMENSIÓN ECONÓMICA (IRe)

Los resultados obtenidos en esta dimensión se presentan en la Tabla 4.

Los resultados obtenidos indican que la Itaipú Binacional y Visión Banco obtuvieron los puntajes más elevados, con 9/9, mientras que el Banco Itaú y el Grupo Sueñolar obtuvieron 6/9 cada uno.

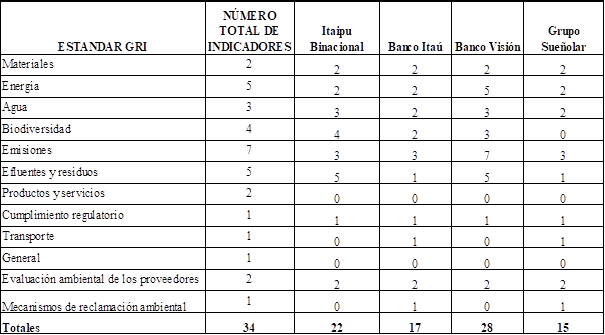

2- SUBÍNDICE DE REVELACIÓN EN LA DIMENSIÓN AMBIENTAL (IRa)

Los resultados obtenidos en esta dimensión se presentan en la Tabla 5.

Los resultados obtenidos indican que Visión Banco obtuvo el grado de cumplimiento más elevado, con 28/34, mientras que en segundo lugar se ubica la Itaipú Binacional, con 22/34. Los resultados obtenidos por el Banco Itaú y el Grupo Sueñolar ascienden a 17/34 y 15/34 respectivamente.

Obsérvese que los estándares GRI de biodiversidad (4), emisiones (7) y efluentes y residuos (5) se componen en total de 16/34 indicadores, los que fueron reportados 4/16 tanto por el Banco Itaú como por el Grupo Sueñolar. Yadava & Sinha (2015) en un estudio similar al presente, pero utilizando como guía el GRI-2011, han observado que cinco grandes empresas hindúes también obtuvieron bajos resultados en estos estándares ambientales. Calixto (2012), citando a varios autores, afirmó que las empresas que operan en sectores que hacen uso intensivo de recursos naturales son los que más divulgan sobre temas ambientales. A contramano de esta afirmación, la Itaipú Binacional, organización del sector energético y por ende con un fuerte impacto ambiental, reveló solamente 22/34 indicadores.

3- SUBÍNDICE DE REVELACIÓN EN LA DIMENSIÓN SOCIAL (IRs)

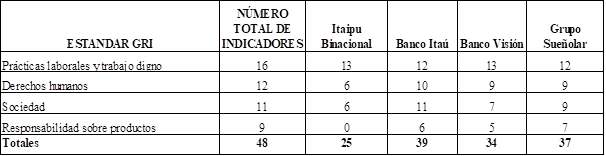

Los resultados obtenidos en esta dimensión se presentan en la Tabla 6.

Los resultados obtenidos señalan que el Banco Itaú obtuvo un elevado grado de cumplimiento, con 39/48, mientras que el Grupo Sueñolar se ubicó en el segundo lugar, con un 37/48, seguido muy de cerca y en el tercer lugar, por Visión Banco, con 37/48. La Itaipú Binacional obtuvo un bajo nivel de cumplimiento, con 25/48, siendo los estándares GRI menos reportados los de derechos humanos (6/12), sociedad (6/11) y responsabilidad sobre productos (0/9). Con relación al estándar GRI de responsabilidad sobre productos, una de las explicaciones por el nivel de cumplimiento nulo se debe tal vez a que el negocio de la Itaipú Binacional es sui generis, por tener tan solo dos clientes por cada alta parte contratante, que son los países de Brasil y Paraguay. Así mismo, el elevado grado de cumplimiento de las otras tres empresas estudiadas se debe al compromiso que las mismas asumen con los derechos humanos y la sociedad a través de sus campañas de responsabilidad social. Justamente Bollas-Araya & Seguí-Mas (2014), en un estudio sobre la divulgación de memorias de RSC por parte de cooperativas españolas, descubrieron que las mismas reportan más en la dimensión social que en las otras dimensiones.

4- ÍNDICE DE REVELACIÓN SUSTENTABLE (IRS) DEL PARAGUAY, AÑO 2017

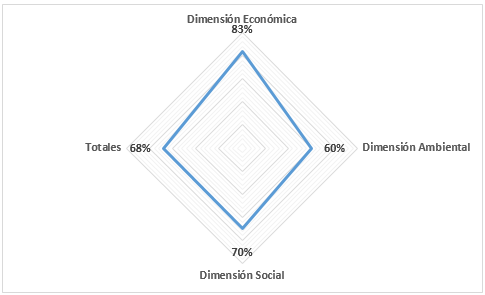

De la sumatoria de los tres subíndices obtenidos y analizados previamente, surge el IRS del 2017 para el Paraguay, que se presenta en la Tabla 7.

En el Gráfico 1, se observa que el resultado total de las cuatro empresas estudiadas asciende al 68%, siendo la dimensión económica, con el 83%, la que obtuvo el porcentaje más elevado, mientras que los resultados de las dimensiones ambiental y social ascienden a 60% y 70% respectivamente. El elevado resultado obtenido en la dimensión económica está en línea con los resultados obtenidos por Sahin, Cankaya, & Yilmaz (2017), quienes investigaron las MS de 42 empresas turcas en el año 2015.

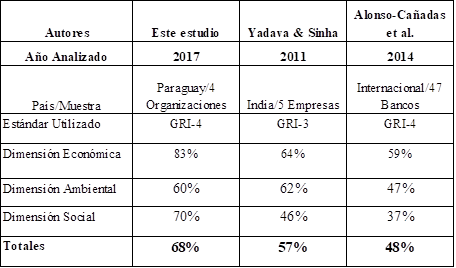

Al comparar los resultados obtenidos en este trabajo contra otros dos estudios similares a nivel internacional, se obtiene la Tabla 8.

Yadava & Sinha (2015) obtuvieron el 57% al analizar las MS de cinco importantes empresas hindúes, por lo que los resultados de las cuatro empresas paraguayas analizadas se sitúan en un 11% superior a lo obtenido por las hindúes. Con relación a los bajos resultados de las dimensiones ambiental y social, coincidimos con Yadava & Sinha (2015), en que las empresas paraguayas analizadas necesitan mejorar sus niveles de entendimiento y reporting en las dimensiones ambiental y social.

Por otra parte, Alonso-Cañadas et al. (2018) obtuvieron un resultado global del 48% para los bancos sujetos a análisis, porcentaje que, al ser comparado con el obtenido por las organizaciones paraguayas, indican que las últimas reportan en un 20% superior.

Al elaborarse un ranking con los resultados obtenidos y utilizando la escala establecida en la parte metodológica del presente estudio, la misma queda compuesta de la siguiente manera:

1er. puesto: Visión Banco, con el 78% (nivel alto).

2do. puesto: Banco Itaú, con el 68 % (nivel medio).

3er. puesto: Grupo Sueñolar, con el 64% (nivel medio).

4to. puesto: Itaipú Binacional, con el 62% (nivel medio).

DISCUSIÓN Y CONCLUSIÓN

Para legitimarse ante la sociedad, las organizaciones nacionales del Paraguay tienen a su disposición una nueva herramienta, las MS. Varias compañías han iniciado una variedad de iniciativas de sustentabilidad para encarar las demandas y expectativas de la sociedad. (Székely & Knirsch, 2006) Reportar sobre sustentabilidad es un proceso clave para informar a los stakeholders si la firma ha logrado un desarrollo sustentable y ha obtenido valor para los mismos. (Aktas, Kayalidere, & Kargin, 2013) Por lo tanto, es de esperarse que el concepto de sustentabilidad esté teniendo una proyección cada vez mayor en la sociedad internacional (Carreira & Palma, 2012) y por ende nuestra sociedad.

La cuantificación del IRS para el año 2017, indica que, de los 91 estándares analizados, el 68 % de ellos son divulgados a través de las MS emitidas por las organizaciones estudiadas. Al ser este valor superior al obtenido en otros dos estudios similares realizados a nivel internacional, se puede afirmar que las organizaciones paraguayas presentan un nivel medio de divulgación y revelación sobre temas de sustentabilidad.

Se ha encontrado que la dimensión económica, con el 83%, es la más reportada siendo la que menos indicadores posee, mientras que las dimensiones ambiental y social son las menos reportadas, con resultados del 60% y 70% respectivamente. De ahí que las organizaciones nacionales deban extremar recursos para reportar todas las dimensiones de una manera más adecuada, para así satisfacer las necesidades de información de sus stakeholders. Asimismo, se ha identificado que solamente la MS de la Itaipu Binacional ha sido verificada externamente, lo cual nos lleva a recomendar que las demás organizaciones implementen a futuro, procesos de verificación externa.

Por otro lado, existen limitaciones que son propias de este tipo de estudios, entre los que se citan la escasa cantidad de MS analizadas, debido a que son pocas las organizaciones paraguayas que las emiten. También, en el presente estudio no se realizó una verificación de la calidad de las MS analizadas. Sobre el particular, téngase en cuenta que estudios realizados en el Brasil, sugieren que la adopción de estándares GRI incrementan la influencia y el alcance de la calidad de las informaciones divulgadas por las empresas (Jacomossi, Casagrande, & Reis, 2016).

Como trabajos posteriores, se podría proponer la realización de estudios longitudinales y comparativos entre las MS del Paraguay y las emitidas por las empresas de los demás países de la región. Finalmente, también en el futuro se podría aplicar Text Mining a las MS.