Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El análisis de los estados financieros aporta información muy útil para conocer mejor las fortalezas y debilidades de la empresa. De esta forma, los directivos tienen un diagnóstico que les ayuda a tomar decisiones que contribuyan a alcanzar sus objetivos. Al mismo tiempo, otras partes interesadas como accionistas, bancos o inversores, por ejemplo, decidirían con mayor conocimiento de causa (Amat, 2005, pág. 14; Jaime, 2003). Una empresa desaprovecha varias oportunidades de crecer por desconocimiento de su real situación económica, ya que el Análisis financiero es aplicado mayormente a grandes corporaciones, sin incluir a las pequeñas y medianas empresas. La falta de información da lugar a la toma de decisiones con base en el empirismo. El motivo que impulsa la realización de esta investigación es exponer a los usuarios de la información contable las posibilidades que disponen para la toma de decisiones acertadas en tiempo y forma, mediante la aplicación del método de razones a los Estados Financieros (Amaya, 2004; Nava 2014). Esta técnica de análisis aplicada a los Estados Financieros y su correcta interpretación posibilita el aumento de la rentabilidad de la empresa, por lo tanto, permite la consecución del objetivo principal de todo negocio, que es obtener ganancias (Alarcón y Ullúa, 2004). Las razones financieras aportan a las empresas una valiosa herramienta que proporciona un diagnóstico preciso, de este modo se detectan las deficiencias y patrones negativos que requieren la aplicación de acciones correctivas, e incluso, tomar acciones preventivas en caso de potenciales problemas que afectan al ámbito financiero de las empresas importadoras de vehículos usados de la ciudad de Fernando de la Mora, ya que el proceso más importante de un negocio es la toma de decisiones.

MATERIALES Y MÉTODOS

La metodología de la investigación tuvo un diseño de investigación de campo, documental, no experimental, transversal, practicada a Importadoras de Vehículos Usados en la ciudad de Fernando de la Mora, municipio considerado como uno de los más pujantes, con una población cercana a los 312.512 habitantes; forma parte del área denominada Gran Asunción. El enfoque de investigación utilizado fue cuantitativo, y el nivel descriptivo. Las técnicas utilizadas para la recolección de datos fueron encuestas para los contadores de las empresas importadoras de vehículos usados, y entrevistas para los directivos de dichas entidades.

RESULTADOS Y DISCUSIÓN

Seguidamente, se visualizan gráficos de los datos obtenidos mediante las encuestas realizadas a los contadores de empresas importadoras de vehículos usados componente de la muestra.

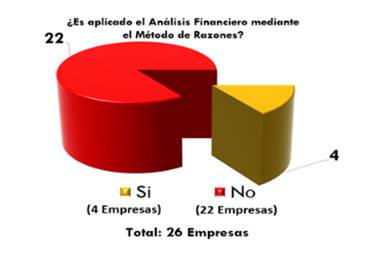

En la Figura 1 se observa que 4 empresas adoptaron este método como herramienta tanto preventiva como proyectiva. Manifestaron que la información que obtienen les permite detectar a tiempo las deficiencias y tomar acciones correctivas, así como también, brinda mayor seguridad a la hora de tomar una decisión con vistas a futuro.

Figura 1: Aplicación del Análisis Financiero mediante Método de Razones en empresas de Fernando de la Mora, Paraguay. Año 2018.

La puesta en práctica de este método por las empresas se dificulta por los factores previa-mente mencionados, si bien los contadores poseen conocimientos sobre los métodos de análisis financiero, no es aplicado por falta de tiempo o bien porque consideran que la empresa es “pequeña”, no es necesario aplicarlo (Figura 2).

Figura 2: Factores de Inaplicabilidad del Método de Razones en empresas de Fernando de la Mora, Paraguay. Año 2018.

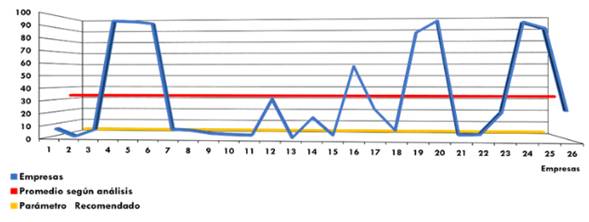

Además de las encuestas y entrevistas, fue de suma importancia practicar el análisis financiero por el método de razones a todas las empresas componentes de la muestra, de modo a conocer la realidad financiera del rubro y poder analizarlas.

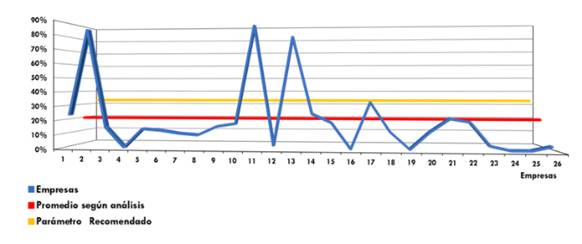

El índice corriente indica que las empresas del rubro importador de vehículos usados mantienen un nivel muy elevado de activo corriente, lo que quiere decir que se encuentran en capacidad de cubrir sus deudas a corto plazo. Aunque el índice corriente se caracteriza por su alta liquidez, se encuentran contenidos en él, activos que no se efectivizan de manera inmediata como por ejemplo cuentas por cobrar e inventario, esto significa que, aunque una empresa posea un índice corriente alto, es probable que se encuentre en una situación conocida como “iliquidez momentánea” al no contar con efectivo en el momento oportuno (Figura 3).

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018).

Figura 3: Índice Corriente a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018

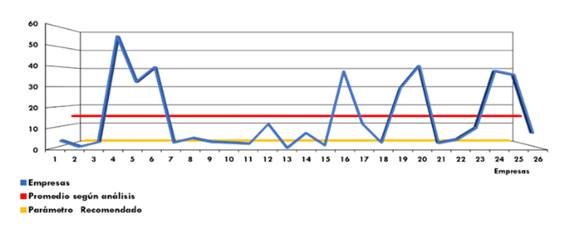

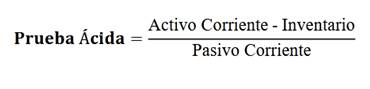

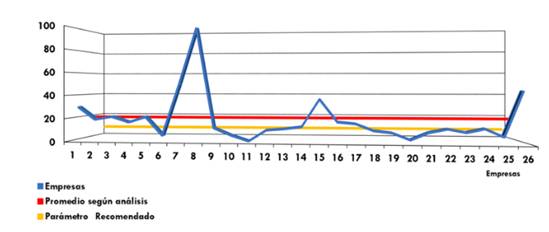

Con respecto a la razón de prueba ácida, las empresas del rubro importador de vehículos usados cuentan con un índice muy elevado, esto significa que no necesitan desprenderse de su inventa-rio para hacer frente a sus obligaciones a corto plazo (Figura 4).

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018)

Figura 4: Razón Prueba Ácida a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018.

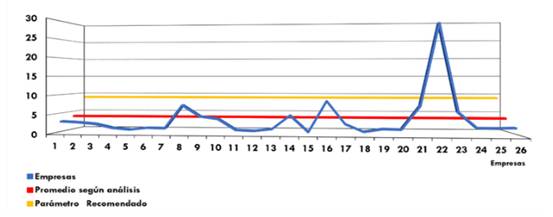

Se verifica un índice de endeudamiento bajo, lo que significa que las empresas del rubro importador de vehículos usados en su mayoría se constituyen con capital propio, cuya ventaja principal es la posibilidad que tienen de utilizar el endeudamiento como medio de apalancamiento para generar ingresos, siempre y cuando no excedan el límite recomendado (Figura 5).

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018)

Figura 5: Índice de Endeudamiento a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018.

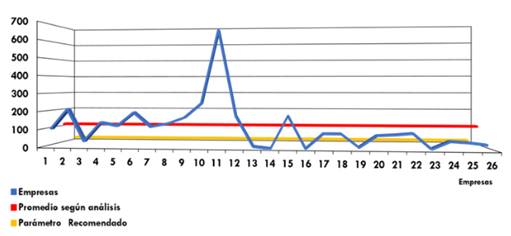

El índice de rotación de interés arroja un resultado elevado, las empresas del rubro importador de vehículos usados, se encuentran en capacidad de satisfacer sus pagos anuales de intereses, mientras mayor sea el resultado, mejor será la posición de las empresas en el futuro con relación a los créditos. Se verifica en el rubro un bajo nivel de gastos financieros incurridos (Figura 6).

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018).

Figura 6: Rotación de Interés a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018

Se verifica un índice de rotación de inventario lento, esto significa que las empresas importado-ras de vehículos usados poseen mercadería estancada. Esto se debe a la naturaleza misma del rubro, los automóviles no son un producto de salida rápida. Para contrarrestar este indicador con resultado deficiente, se recomienda mejorar la gestión de compra, con elección de nuevos proveedores o nuevas negociaciones con proveedores actuales, con el objetivo de mejorar tiempos de entrega y costos (Figura 7)

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018)

Figura 7: Rotación de Inventario a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018

El periodo promedio de cobranza indica que las empresas del rubro importador cuentan con clientes que realizan sus pagos con retraso, recuperan recién su inversión en un promedio de 116 días, es importante resaltar que las empresas que no posean un capital operativo alto se ven afectadas al no percibir cobros en tiempo y forma, esto podría incluso crear a las empresas un estado de iliquidez (Figura 8).

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018).

Figura 8: Promedio de Cobranza a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018.

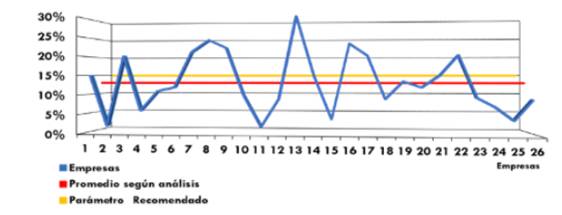

En el índice de rentabilidad de capital se observa que en promedio es ligeramente inferior al parámetro recomendado, esto es claramente un indicador de una deficiente gestión operativa durante el ejercicio, puesto que revelan que las utilidades fueron bajas con relación a la inversión (Figura 9).

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018).

Figura 9: Rentabilidad de Capital a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018.

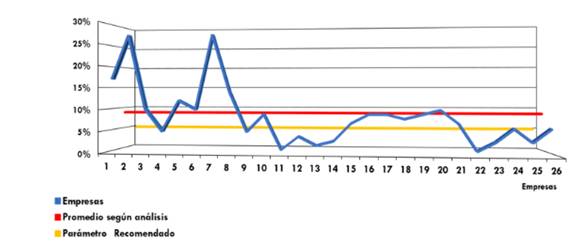

En el índice de rentabilidad sobre ventas, se visualiza que es ligeramente superior al parámetro recomendado para las empresas importadoras de vehículos usados. Con miras a un aumento en este indicador, se recomienda verificar los niveles de costos, ya que en general todas las empresas tienen un costo elevado con relación a sus ventas (Figura 10)

Fuente: Elaboración propia en base a la encuesta aplicada en Fernando de la Mora, Paraguay (2018)

Figura 10: Margen de Utilidad sobre Ventas a partir de los datos de empresas en Fernando de la Mora, Paraguay. Año 2018.

Propuesta de Creación del Software de Análisis Financiero Nombre: Software de Análisis financiero por el Método de Razones “Ñanduka” Fundamentación: El software de análisis financiero “Ñanduka”, fue creado para aplicar el Método de Razones, a todas las empresas que elaboren Estados Financieros conforme a la Resolución General N.º 49/2014, “Por la cual se dispone el Nuevo Modelo de los Estados Financieros y del Cuadro de Revalúo y Depreciación de los Bienes del Activo Fijo” (SET, 2014).Significado: La denominación de “Ñanduka”, proveniente de la lengua guaraní, autóctona del Paraguay, significa diagnóstico, tiene su origen etimológico en el griego y más aún en la unión de tres vocablos de dicha lengua. En concreto, es un término que está formado por el prefijo diag- que significa “a través de”; la palabra gnosis que es un sinónimo de “conocimiento”, y finalmente el sufijo -tico que se define como “relativo a”. El cual se encuentra fuertemente ligado a la importancia del método de razones al determinar la real salud financiera de la empresa analizada.

Objetivos: 1. Obtener un diagnóstico para la toma de decisiones por parte de los directivos de las empresas. 2. Servir como herramienta al contador para la elaboración de sus tareas.

Dirigido a:

Contadores: les permite realizar el análisis financiero de manera rápida, y así obtiene resultados de los ratios componentes del Método de Razones, los cuales se presentan de manera comparativa, según la periodicidad de los estados contables. Anexar los resultados obtenidos mediante el software a los EE.FF. elaborados, brinda un valor agregado a su trabajo.

Directivos/propietarios: le permite conocer el estado actual en el que se encuentra la empresa. Brinda información acerca de su liquidez, nivel de endeudamiento, eficiencia de la actividad operativa, por ultimo y fundamental conocer la rentabilidad de esta. De esta manera, cuentan con la información necesaria para la buena toma de decisiones.

CONCLUSIONES

La aplicación del Método de Razones es útil para que los propietarios de las empresas conozcan acerca de su rentabilidad, además sobre la capacidad de conversión de los activos a efectivo. También permite conocer qué tan razonables son los períodos de recuperación de los créditos otorgados, los cuales afectan directamente al capital operativo de la empresa. Por otro lado, es posible monitorear la periodicidad con la que se renueva el inventario, además el nivel de endeudamiento y hasta qué punto existe un margen para incurrir en deudas sin comprometer el capital. A partir del análisis financiero practicado a las empresas, se comprobó que cuentan con poca in-versión en infraestructura, y no realizan previsiones para aprovechar eventuales oportunidades de negocio. En su mayoría poseen un alto nivel de activos corrientes, los cuales no son indicado-res de liquidez, puesto que mayormente están compuestos de inventarios, cuya convertibilidad a efectivo no es inmediata. Otra característica presente en estas empresas es la lenta rotación de inventario que, sumado a los prolongados periodos de cobro de créditos otorgados, resulta en un posible estado de iliquidez. Finalmente, mediante la aplicación del Análisis Financiero es posible identificar a tiempo estas debilidades, que de otro modo pasarían desapercibidas, aplicar acciones preventivas y correctivas que redundarán en un mayor beneficio para la empresa.