Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La evaluación de la liquidez y rentabilidad es fundamental dentro de una organización, no obstante, la pandemia del COVID-19, que es una afección contagiosa provocada por el virus SARS-CoV-2 (Organización Mundial de la Salud, 2023); ha afectado a las empresas mineras a nivel mundial, causando una paralización que ha impactado alrededor del 5% de la producción global anualizada (Quinde, 2020). Por otro lado, la intención de esta investigación radica en evaluar el “efecto” que se define como consecuencias que surgen como resultado directo de una causa o acción específica (Real Academia Española, 2023).

La rentabilidad es la capacidad de una empresa para generar ganancias a partir de sus inversiones (Lizcano, 2004, citado en Jeremías y Montero, 2021). La liquidez se refiere a la capacidad de convertir los activos en efectivo y cumplir con las obligaciones a corto plazo (Huayta y Ramirez, 2021).

Bajo las premisas expuestas, la Comisión Económica para América Latina y el Caribe (CEPAL) refiere que la pandemia ha reducido los precios internacionales y afectado la industria minera en América Latina. Muchas empresas han reducido operaciones y suspendidos proyectos de expansión, generando incertidumbre y volatilidad a corto y largo plazo (Sánchez, 2020). La pandemia afectó la producción minera en América Latina hasta al menos 2022 (Bnamericas, 2021). No obstante, las repercusiones de la pandemia no son estimable de manera concreta, puesto que cada entidad tiene formar y maneras diferentes de afrontar una situación problemática.

La industria minera ha desempeñado un papel esencial en el progreso económico de Perú, ejerciendo una influencia directa en la composición del Producto Bruto Interno (PBI) del país y generando aportes tributarios, divisas y empleos significativos. Estas contribuciones mejoran la calidad de vida de los ciudadanos al crear mejores condiciones económicas (Correa et al., 2021). Por tanto, Perú enfrenta un déficit de recaudación de impuestos debido a la crisis del COVID-19, la caída de los mercados bursátiles, la inestabilidad gubernamental y la desaceleración minera (Huayta y Ramirez, 2021).

La pandemia del COVID-19 ha impactado negativamente en la economía global, especialmente en el sector minero debido a la caída de la demanda de metales (Ordinola y Filinich, 2021). La pandemia ha obligado a las empresas mineras a suspender actividades, modificar la producción y fortalecer medidas de seguridad y salud. Esto ha afectado el precio del mineral, el suministro de insumos, las condiciones de salud del personal y la oferta de empleo (Elizalde, 2020). Asimismo, El COVID-19 ha tenido un efecto considerable en las empresas, especialmente en términos de rentabilidad y liquidez. Independientemente del sector económico al que pertenezcan, todas las empresas tienen como objetivo generar ganancias y maximizar su rentabilidad (Jeremias y Montero, 2021). Sin embargo, la crisis desencadenada por la pandemia ha afectado de manera similar a todas las empresas, incluida la “Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada”. Por lo tanto, abordar este problema se vuelve crucial.

Por todo lo expuesto, el estudio se justifica debido a la necesidad y obligación de las empresas de mejorar sus sistemas de control de inventarios, financieros y contables (Santillán, 2019). El personal de contabilidad tiene la responsabilidad de revisar y controlar el funcionamiento financiero de la empresa (Neira, 2021). Un óptimo funcionamiento de los sistemas de control permitirá a las empresas alcanzar sus objetivos (Cruzado, 2021). La cooperativa minera es una organización formada por mineros que se dedican a la explotación, procesamiento y comercialización de minerales (Instituto de Ingenieros de Minas del Perú, 2021).

Debido a que la mayoría de las empresas mineras han sufrido un desequilibrio en sus finanzas, como sucede en la “Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada”, que presentaron dificultades para hacer frente a los problemas ocasionado por la COVID-19. Bajo este contexto, la finalidad de la investigación es evaluar el estado real y concreto respecto al impacto que tuvo la pandemia en la rentabilidad y liquidez. Y, por otro lado, este análisis contribuirá a las empresas mineras contar con información valiosa que puede ser usado para mejorar, optimizar, potenciar sus sistemas de gestión financiera.

METODOLOGÍA

El estudio pertenece a la investigación básica, que es utilizada para identificar problemas sobre un determinado objeto de estudio, así como realizar análisis descriptivo e inferencial, con la finalidad de obtener una perspectiva real del problema identificado (Charaja, 2018; Carrasco, 2017; Hernández y otros, 2014). Así mismo, se ubica en el nivel explicativo, porque la característica principal en este nivel es determinar una relación causal sobre las variables analizadas (Cabel & Castañeda, 2014; Supo, 2014), y en este esta investigación se pretende determinar el impacto que tuvo el COVID-19 en la rentabilidad y liquidez de la empresa. Finalmente, es de diseño no experimental porque no se realizó manipulación alguna de variables y sólo se presentan los reportes según lo observado (Hernández y otros, 2014; Valderrama, 2002).

La población se define como “un conjunto de personas, cosas y fenómenos sujetos a investigación que tienen características definidas”. La muestra es “un conjunto de unidades, una proporción del total, que representa a la población” (Supo, 2014; Cabel & Castañeda, 2014). Bajo esta premisa, no se determinó una muestra y debido a la naturaleza del estudio, se optó por realizar el estudio de caso único, que son una modalidad específica de investigación que se centra en una sólo unidad de análisis (Roth-Eichin, 2022), que en ese caso corresponde a la empresa minera denominada “Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada”.

La técnica de investigación utilizada fue la documentación o revisión documental que como fin tiene la recopilación de información previamente registrados, así mismo, esta técnica permite al investigador compilar “información necesaria, veraz y oportuna”. Se utilizó también la técnica de la observación que es científica porque es sistemática, controlada y cuenta con mecanismos destinados a evitar errores de subjetividad y confusiones (Cabel & Castañeda, 2014; Charaja, 2018). Para efectuar la investigación en términos prácticos, se utilizó el Estado de situación financiera y Estado de Resultados, a fin de obtener datos financieros de la empresa, los cuales sirvieron para determinar los efectos del COVID 19 en la rentabilidad y liquidez.

Después de la búsqueda de información haciendo uso de las técnicas de recopilación de datos, se procedió con el análisis de información sobre el Estado de Situación Financiera y estados de resultados, para lo cual se hizo uso del programa de Microsoft Office denominado Excel 2019 en español, con los que se analizaron las variables.

Finalmente, el estudio se ejecutó previa autorización de las autoridades correspondientes de la Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada, así como, incluir en el proceso de recopilación de información la supervisión de un personal autorizado por la empresa. Se respetó los derechos de no divulgación de información que puedan perjudicar a la empresa y todo lo que se publique será previo consentimiento de las autoridades de la empresa.

RESULTADOS

Para el reporte de esta investigación, se recopiló la información financiera correspondiente a los periodos: 2018, 2019, 2020, 2021 y 2022 de la “Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada”, asimismo, se utilizó los Estados Financieros que incluyen el Estado de situación financiera y estados de resultados de cada periodo. Por ende, los hallazgos se presentan en los siguientes apartados:

3.1. Liquidez

Con el propósito de evaluar la liquidez, se adquirieron los datos relativos a los índices de liquidez, específicamente Liquidez Corriente y Prueba Ácida, para cada año en los períodos 2018, 2019, 2020, 2021 y 2022. Estos datos se obtuvieron de la compañía minera denominada Central de Cooperativas Mineras Rinconada y Lunar de Oro Ltda, y condujeron al resultado que se presenta a continuación:

a. Liquidez Corriente (Razón Corriente)

Regla de decisión:

P>1: Significa que cuenta con liquidez para afrontar sus deudas a corto plazo.

P<1: Significa que no cuenta con liquidez suficiente para hacer frente a sus obligaciones a corto plazo.

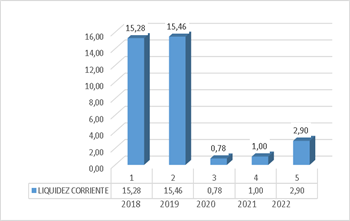

El Gráfico 1 muestra los datos de la Liquidez Corriente en los periodos 2018, 2019, 2020, 2021 y 2022 se establecen de la siguiente manera: En 2018, se obtuvo un valor de liquidez corriente de 15,28, similar valor se halló en 2019, que fue de 15,46 los cuales son mayores que 1, esto significa que la empresa contaba con más de 15 veces de activos corrientes que pasivos corrientes, lo cual indica una sólida capacidad para cubrir sus compromisos a corto plazo usando sus activos corrientes. En el año 2020, la relación de liquidez corriente fue de 0,78 (inferior a 1), lo que sugiere que la empresa presentaba una posición de liquidez relativamente débil y podría enfrentar dificultades para cumplir con sus compromisos financieros a corto plazo. En 2021, la relación de liquidez corriente se situó en 1,00 (igual a 1), indicando que la empresa tenía una liquidez suficiente para hacer frente a sus obligaciones de corto plazo de manera exacta. Finalmente, en 2022, la relación de liquidez corriente alcanzó un valor de 2,90 (superior a 1), lo que señala que la empresa disponía de una capacidad adecuada para cumplir con sus obligaciones financieras a corto plazo.

b. Prueba Ácida

Regla de decisión:

P>1: Significa que cuenta con liquidez para afrontar sus deudas a corto plazo.

P<1: Significa que no cuenta con liquidez suficiente para hacer frente a sus obligaciones a corto plazo.

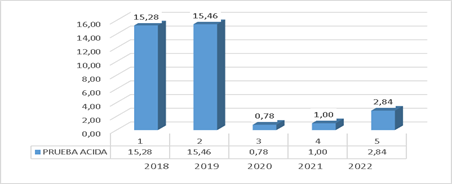

El Gráfico 2 muestra los datos de la Prueba Ácida en los periodos 2018, 2019, 2020, 2021 y 2022, y se pueden establecer las siguientes conclusiones: En 2018, se obtuvo un valor de 15,28 mientras que en 2019 fue de 15,46. Ambos valores son superiores a 1, lo que indica que la empresa poseía más de 15 veces sus activos corrientes líquidos disponibles, esto demuestra su capacidad para hacer frentes sus obligaciones a corto plazo. En 2020, el valor de Prueba Ácida fue de 0,78 (<1), lo que indica una capacidad limitada por parte de la empresa para cumplir con sus obligaciones financieras a corto plazo mediante la utilización de sus activos líquidos más fácilmente convertibles. En 2021, el valor de Prueba Ácida se situó en 1,00, lo que señala que la empresa tenía una capacidad precisa para afrontar sus compromisos financieros a corto plazo empleando sus activos líquidos de forma inmediata. Finalmente, en 2022, el índice de Prueba Ácida alcanzó un valor de 2,84 (>1), lo que implica que la empresa contaba con una capacidad sólida para cumplir con sus obligaciones financieras a corto plazo utilizando sus activos más líquidos.

Los datos mostrados acerca de la liquidez de la empresa indican que la “Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada”, experimentó una caída en su liquidez durante el año 2020, posiblemente debido al impacto del Covid-19. Sin embargo, logró recuperarse en los años siguientes, mostrando una mejora significativa en su capacidad para hacer frente con sus obligaciones a corto plazo. Esto demuestra su capacidad de adaptación y resiliencia frente a los desafíos financieros. Es fundamental que la cooperativa continúe gestionando su liquidez de manera cuidadosa para garantizar su estabilidad financiera en el futuro.

3.2. Rentabilidad

a. Rentabilidad Económica (ROA)

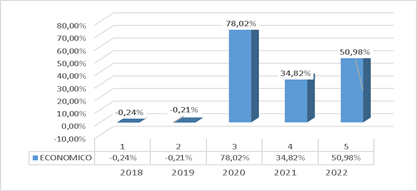

El Gráfico 3, se presentan los datos de la Rentabilidad Económica en los periodos 2018, 2019, 2020, 2021 y 2022, y se pueden establecer las siguientes conclusiones: En 2018, se obtuvo un valor negativo en los ratios, con un -0,24 similar que en 2019 con -0,21. Esto indica que la empresa experimentó un bajo rendimiento en términos de generación de beneficios en proporción a sus activos totales. Un retorno negativo de activos (ROA) sugiere que la empresa no logró aprovechar eficazmente sus activos para generar ganancias. En el año 2020, se destacó con un valor de 78.02 en los ratios, indicando una alta rentabilidad en relación con sus activos totales. En 2021, obtuvo un valor de 34.82 en los ratios, lo que señala una rentabilidad considerable en relación con sus activos totales. Finalmente, en 2022, registró un valor de 50.98 en los ratios, indicando que la empresa mantuvo una rentabilidad significativa en relación con sus activos totales

b. Rentabilidad Financiera (ROE)

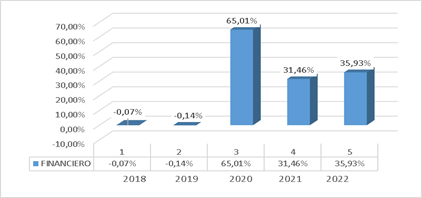

El Gráfico 4 presentan los datos de la Rentabilidad Financiera en los periodos 2018, 2019, 2020, 2021 y 2022, y se pueden establecer las siguientes conclusiones: En 2018, se obtuvo un valor negativo en los ratios, con -0,07 al igual que en 2019 con -0,14. Esto indica que la empresa experimentó pérdidas con relación al capital invertido por accionistas. Una rentabilidad financiera negativa sugiere que la empresa no generó suficientes beneficios para compensar la inversión realizada por los accionistas. En 2020, se registró un valor significativo en los ratios, con 65,01 lo que indica que la empresa generó un rendimiento alto con relación al capital invertido por los accionistas. En 2021, se obtuvo un valor de 31,46 en los ratios, lo cual indica que la empresa generó un rendimiento sólido en relación con el capital invertido por los accionistas. Finalmente, en 2022, se registró un valor de 35,93 en los ratios, lo que nos indica que la empresa generó un rendimiento sólido con relación al capital invertido por los accionistas.

Estos datos indican que la empresa minera experimentó pérdidas en rentabilidad económica y financiera en los años 2018 y 2019, evidenciado por los valores negativos en los ratios de rentabilidad. Sin embargo, a partir del año 2020, la empresa logró una notable mejoría en su rentabilidad, alcanzando valores significativos y considerables en los ratios de rentabilidad en los años siguientes (2020, 2021 y 2022). Estos resultados indican que la empresa generó un rendimiento sólido con relación a sus activos totales y capital invertido por los accionistas, por tanto, el Covid-19 no tuvo ninguna repercusión negativamente.

DISCUSIÓN

La pandemia del COVID-19 provocó impactos económicos, sociales, ambientales y sanitarios en todo el mundo, generando desafíos significativos para la vida de la humanidad (Soria, 2023). Durante la pandemia del COVID-19, las empresas mineras han disminuido gradualmente sus operaciones, empleando únicamente al personal necesario, suspendiendo las actividades de construcción, retrasando el desarrollo de nuevos proyectos de inversión y enfrentando problemas en sus cadenas de suministro (Estrella y otros, 2023). La pandemia afectó todas las fases de producción del sector minero, incluido la mercantilización de minerales y provisión de insumos. Y, a pesar de la implementación de nuevos protocolos de seguridad, la reactivación no se produjo al 100% (Elizalde, 2020).

En esta investigación se pudo determinar que, en cuanto a la rentabilidad, se halló una mejora considerable en el retorno de activos (ROA) en el año 2020, con un valor de 78,02, en comparación con el valor negativo de -0,21 en el año 2019. Esto sugiere que la empresa fue capaz de generar beneficios más sólidos con relación a sus activos durante el año 2020, a pesar del contexto de la pandemia. Con relación al retorno sobre el patrimonio (ROE), también se aprecia una mejora significativa en el año 2020, con un valor de 65,01, en comparación con el valor negativo de -0,14 en el año 2019. Esto implica que la empresa logró generar un retorno más favorable con relación al capital invertido por los accionistas durante el año afectado por el Covid-19.

Sin embargo, en términos de liquidez, se observa una disminución significativa en los indicadores de liquidez corriente y prueba ácida en el año 2020 en comparación con el año 2019. La liquidez corriente pasó de 15,46 a 0,78, mientras que la prueba ácida tuvo un cambio similar, de 15,46 a 0,78. Estos resultados indican que la empresa enfrentó problemas para cubrir sus obligaciones a corto plazo y mantener una posición de liquidez sólida durante el año afectado por la pandemia.

Bajo esta premisa, en términos generales se puede precisar que el Covid-19 tuvo repercusiones importantes en las empresas mineras, tal como los manifiestan los diferentes estudios. No obstante, se encontró un estudio que difiere con este reporte, dado que, según el autor de la investigación, el Covid-19 no afectó de manera significativa la liquidez de la empresa, sin embargo, si tuvo repercusiones importantes sobre la rentabilidad de las empresas mineras en la zona de Huaraz (Huayta y Ramirez, 2021).

A pesar de estos datos poco comunes, la mayoría de los estudios respaldan el impacto que tuvo el Covid-19 en las empresas mineras, así por ejemplo en el Perú, un estudio concluyó que la rentabilidad de las empresas mineras que cotizan en la Bolsa de Valores de Lima (BVL), en el periodo estudiado, ha sido negativa (Ordinola y Filinich, 2021). Otro estudio, también concluyó que, la COVID-19 perjudicó de manera significativa la situación económica y financiera de las empresas mineras ubicadas en el centro del Perú (Correa et al., 2021). Así mismo, la empresa minera Cerro Verde, reportó cifras positivas de los ingresos en los últimos periodos (2016, 2017, 2018, 2019), sin embargo, en el 2020 reportó un entorno económico débil esto ocasionado por el impacto negativo del COVID-19 (Chura y Escobar, 2021).

En un estudio se evaluó la producción del primer trimestre del 2020 respecto al primer trimestre del 2019 de las diversas compañías mineras. En la Compañía de Minas Buenaventura, se encontró un descenso de producción de oro en un -24.26%. San Ignacio de Morococha S.A.A reportó una variación global de -80.64%. Nexa Resources Atacocha S.A.A. presentó una variación de producción de oro en -46.70%. Volcan Compañía Minera S.A.A. tuvo una variación global de -11.36%. La compañía minera Nexa Resources Perú S.A.A tuvo una variación global de -29.65%; estas variaciones son a consecuencia del efecto que tuvo la COVID-19 sobre las empresas mineras (Correa et al., 2021).

La empresa minera J & M Minería S.A.C., quedó afectada por el COVID-19 en su liquidez (Jeremias y Montero, 2021). La empresa Volcan Compañía Minera S.A.A. atravesó por una crisis financiera en el segundo trimestre del 2020, la cual fue producida por la pandemia, presentando un impacto en la liquidez, endeudamiento y rentabilidad (Romero, 2022). Respecto a la rentabilidad, en un estudio se encontró que, el 51,43% de empresarios manifestaron que la rentabilidad de su empresa fue afectada (Vargas, 2021). Así mismo, otro estudio reportó que, el 72,73% de empresarios manifestaron que la rentabilidad que ahora tiene su empresa si es diferente al año pasado (Rodríguez, 2020).

Todos estos datos indican que la pandemia ocasionada por el COVID-19, tuvo repercusiones importantes en las empresas mineras, sobre todo en la rentabilidad y liquidez. Bajo esta premisa, toda empresa independientemente de su rubro económico, existen porque tienen la finalidad de generar rentabilidad y maximizar sus ganancias (Jeremias y Montero, 2021) No obstante, la crisis provocada por la pandemia ha golpeado de manera similar a todas las empresas, incluido la “Central de Cooperativas Mineras Rinconada y Lunar de Oro Limitada”.

CONCLUSIÓN

En cuanto a la liquidez, la empresa minera Central de Cooperativas Mineras Rinconada y Lunar de Oro Ltda tuvo una caída significativa en los indicadores de liquidez (Razón Corriente y Prueba Ácida) en el año 2020 (0,78 en ambos indicadores) en comparación con el año anterior (2019) que fue de 15,46 para ambos indicadores. Esto implica que la empresa experimentó problemas para hacer frente sus obligaciones a corto plazo y tuvo una posición de liquidez débil durante el periodo afectado por la pandemia. Esta disminución en la liquidez puede atribuirse al impacto económico causado por la pandemia del Covid-19.

En lo que respecta a la rentabilidad de la empresa minera Central de Cooperativas Mineras Rinconada y Lunar de Oro Ltda, es importante destacar que la compañía logró mantener un nivel positivo de rentabilidad tanto en el año 2020 en términos de rentabilidad económica (ROA) como en rentabilidad financiera (ROE). Aunque se registraron pérdidas en años anteriores (2018 y 2019), la empresa pudo generar un rendimiento sólido con relación a sus activos y capital invertido en el año 2020. Puesto que según el análisis del retorno de activos (ROA) previa a la pandemia, en el 2019 mostró un valor negativo (-0,21). Mientras que en 2020 registró un valor significativo en los ratios (78,02). Por otro lado, el análisis del retorno sobre el patrimonio (ROE), en el 2019 se halló un valor de -0,14. Mientras que en el 2020 se registró un valor significativo en los ratios (65,01).

Por lo tanto, la empresa minera percibió una caída importante en su liquidez y aunque logró mantener una sólida rentabilidad económica y financiera en el año 2020. Es crucial que la empresa adopte acciones para mejorar su liquidez y encontrar un equilibrio entre la rentabilidad y la liquidez en el futuro. Aunque una empresa pueda ser rentable, la falta de liquidez representa un riesgo significativo, ya que puede afectar la capacidad de cubrir con las obligaciones y la sostenibilidad financiera a largo plazo. La gestión prudente de la liquidez y la búsqueda de un equilibrio entre rentabilidad y liquidez son fundamentales para certificar la salud financiera de la empresa.