Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Actualmente, con la revolución digital y el avance constante de la tecnología, los medios de pagos han ido evolucionando muy rápidamente a través de la internet. El posicionamiento y aceptación masiva de la tecnología contactless; y, su aplicabilidad a través de diversos dispositivos como tarjetas, smartphones y los denominados wearables hacen posible realizar pagos desde cualquier lugar y modo, obteniéndose una experiencia exitosa de pago, independientemente de dónde y cómo se realice la transacción (Pérez, 2016).

Esta transformación radical en la forma de realizar las transacciones financieras ha dado lugar a una nueva era en los métodos de pago, donde el efectivo físico se está volviendo cada vez más obsoleto, especialmente cuando la cantidad de dinero involucrada en la operación es elevada.

Las primeras formas de pago digital se remontan a la década de los ´80, con la aparición de las tarjetas de crédito y débito. En ese momento, primeramente, se tuvo que hacer una educación general en los mercados, para el conocimiento y aceptación de las tarjetas por los comerciantes y los potenciales usuarios. Estas tarjetas, al permitir transacciones electrónicas, iniciaron la transición hacia un sistema financiero más rápido, eficiente y menos dependiente del efectivo. Sin embargo, el verdadero boom del dinero digital llegó con la llegada de internet y la proliferación de dispositivos móviles.

Hoy en día, la gama de métodos de pago digitales disponibles es amplia y diversificada. Algunos de los más populares incluyen:

Tarjetas de débito y crédito: Las tarjetas de débito y crédito siguen siendo las formas de pago digital más utilizadas, ofreciendo comodidad y seguridad en compras online y presenciales.

Monederos electrónicos: Servicios como PayPal, Alipay y Mercado Pago permiten a los usuarios almacenar fondos online y realizar pagos con un solo clic.

Pagos móviles: Aplicaciones como Apple Pay, Google Pay y Samsung Pay facilitan pagos sin contacto a través de smartphones y relojes inteligentes.

Transferencias bancarias: Las transferencias bancarias online permiten movimientos de dinero rápidos y seguros entre cuentas.

Criptomonedas: Bitcoin, Ethereum y otras criptomonedas están ganando popularidad como métodos de pago descentralizados, aunque su volatilidad y complejidad aún presentan desafíos.

Estos métodos de pago digital ofrecen numerosos beneficios, que incluyen:

Mayor comodidad: Eliminar el efectivo físico reduce el tiempo, la molestia de llevar dinero en efectivo, buscar cajeros automáticos cercanos, y contar el dinero involucrado en la operación.

Seguridad mejorada: Las transacciones digitales se realizan con mayor seguridad gracias a la encriptación y los protocolos de autenticación (hoy día, son bastante seguras).

Eficiencia optimizada: Los pagos digitales son más rápidos y eficientes que los métodos tradicionales, facilitando la gestión financiera.

Acceso ampliado: Los métodos de pago digital permiten que personas sin acceso a cuentas bancarias puedan participar en el sistema financiero.

Registro transparente: Las transacciones digitales dejan un rastro electrónico, facilitando la contabilidad y el control financiero (trazabilidad de los fondos).

Sin embargo, la proliferación de métodos de pago digitales también plantea desafíos:

Seguridad cibernética: La dependencia de la tecnología digital expone a los usuarios a riesgos de ciberataques y fraudes.

Exclusión financiera: La falta de acceso a internet o dispositivos digitales puede dejar a algunas personas fuera del sistema de pago digital. La conectividad en ciertos momentos y lugares suele provocar inconvenientes y situaciones incómodas (especialmente cuando no se cuenta con dinero en efectivo).

Dependencia tecnológica: Un fallo en la infraestructura digital podría interrumpir las transacciones, causando inconvenientes significativos.

Protección de datos: La recopilación y el uso de datos personales en las transacciones digitales plantean preocupaciones sobre la privacidad (el público en general todavía tiene sus reservas sobre la confidencialidad de los datos personales).

Regulación: El desarrollo rápido de las tecnologías de pago digital requiere una regulación clara y efectiva para garantizar la seguridad y la estabilidad del sistema financiero.

A pesar de todos los desafíos, los métodos de pago digitales se están convirtiendo en la norma en una sociedad cada vez más digitalizada. Las empresas están adoptando soluciones de pago online (en línea) para optimizar sus operaciones, y los consumidores están adoptando el uso de aplicaciones y plataformas digitales para gestionar sus finanzas (tanto a nivel personal como empresarial).

Por lo que, los métodos de pago digital están revolucionando la forma en que interactuamos con el dinero. Aunque presentan desafíos, los beneficios de la comodidad, la seguridad y la eficiencia son innegables. A medida que la tecnología avanza, es probable que los métodos de pago digitales se vuelvan aún más sofisticados, adaptándose a las necesidades cambiantes de una sociedad cada vez más digital.

A este respecto, (Guersent, 2016) menciona que:

Pese a la llegada de nuevos competidores al mercado, los bancos siguen manteniendo una posición de dominio, intermediando en la mayor parte del total de los pagos; en consecuencia, jugarán un papel esencial en el éxito de la revolución digital y en su penetración y adopción masiva por parte de los consumidores. Pero, aunque el ecosistema de pagos es muy innovador y altamente competitivo, también adolece de fragilidades (p. 58).

El comercio electrónico revolucionó la compraventa de productos, globalizándose la economía a niveles inesperados. La tecnología y la era digital están transformando todos los sectores de la economía. La aplicación de la tecnología en el ámbito financiero da como resultado lo que se conoce como fintech; término que procede de las palabras en inglés Finance and Tecnology, que hacen referencia a todas aquellas actividades que impliquen empleo de la innovación y desarrollos tecnológicos para el diseño, oferta y prestación de productos y servicios financieros, según se menciona en la guía rápida sobre fintech de la Comisión Nacional del Mercado de Valores (CNMV, 2024).

Una innovación en los medios de pagos es la billetera electrónica, que nos permite llevar dinero e información financiera de forma digital, en nuestros dispositivos móviles y de manera segura. Son sencillas de utilizar, aunque tiene un costo, nos hace dependientes de los dispositivos móviles y de la internet. A pesar de todo ello, son muchas las empresas que hacen negocio en este segmento, con un incremento sustancial en su uso (Melo Bellido & Jiménez Bartolo, 2023).

Tras la pandemia generada en el 2020 que afectó al mundo entero, y ante la incertidumbre y desinformación sobre cómo se contagiaba el Coronavirus (SARS-CoV-2), mejor conocido como COVID-19, se genera el distanciamiento y abstinencia en realizar transacciones comerciales por el supuesto de que la manipulación física del dinero haría proliferar los contagios de la enfermedad. Ante el miedo instaurado en todo el mundo, se fueron desarrollando aplicaciones para todos los ámbitos evitando el contacto físico entre las personas. Es entonces, cuando las aplicaciones digitales para el pago y cobro toman relevancia y notoriedad, junto con los envíos a domicilio dan respuesta al problema en el mundo entero (Melo Bellido & Jiménez Bartolo, 2023).

Entonces, el pago y cobro sin mediar efectivo va en aumento; impulsado por el incremento de operaciones financieras en la modalidad contactless, con una amplia gama de aplicativos que permiten realizar el pago digital.

Descripción del ambiente

El Paraguay está dividido en 17 departamentos (Alto Paraguay, Alto Paraná, Amambay, Boquerón, Caaguazú, Caazapá, Canindeyú, Central, Concepción, Guairá, Itapúa, Cordillera, Misiones, Ñeembucú, Paraguarí, Presidente Hayes y San Pedro) y un distrito capital (Asunción). El país se extiende sobre una superficie total de 406.752 km2, dividida en dos regiones naturales bien diferenciadas: la Región Oriental y la Región Occidental, cada una con sus particularidades; datos obtenidos de la página del Ministerio de Relaciones Exteriores (MRE, 2024).

El territorio limita con Argentina, Brasil y Bolivia. El Trópico de Capricornio pasa por la ciudad de Belén, ubicada en el departamento de Concepción, determinando una zona tórrida al norte y una templada al sur. Si bien carece de litoral marítimo, el territorio está cruzado en toda su extensión por numerosos cursos de agua que constituyen la importante red hidrográfica de la Cuenca del Plata, además de ser asiento del Acuífero Guaraní, considerado una de las grandes reservas de agua dulce del planeta. El Paraguay y Paraná son los ríos principales (MRE, 2024).

Asunción, la capital, ofrece el perfil de una ciudad cosmopolita con escala humana. De amplias y arboladas avenidas, con ejemplares floridos en todas las estaciones del año, posee una eficiente infraestructura de hoteles, shoppings, cines y teatros. Otras ciudades importantes son las fronterizas: Encarnación, Ciudad del Este y Pedro Juan Caballero (MRE, 2024).

Características generales de la población

Según el Instituto Nacional de Estadísticas (INE, 2024), el país cuenta con 6.109.644 de habitantes; de los cuales 3.078.000 son varones y 3. 030.650 son mujeres.

Tabla 1. Población del Paraguay por departamento.

| Departamento | Población |

|---|---|

| Capital (Asunción) | 477.346 |

| Concepción (I) | 204.536 |

| San Pedro (II) | 341.895 |

| Cordillera (III) | 271.475 |

| Guairá (IV) | 180.121 |

| Caaguazú (V) | 430.142 |

| Caazapá (VI) | 140.060 |

| Itapúa (VII) | 436.966 |

| Misiones (VIII) | 114.542 |

| Paraguarí (IX) | 199.430 |

| Alto Paraná (X) | 784.839 |

| Central (XI) | 1.866.562 |

| Ñeembucú (XII) | 85.749 |

| Amambay (XIII) | 173.770 |

| Canindeyú (XIV) | 189.128 |

| Presidente Hayes (XV) | 126.880 |

| Alto Paraguay (XVI) | 17.608 |

| Boquerón (XVII) | 68.595 |

Fuente: (Última Hora, 2023)

En cuanto a la educación, según él (INE, 2024), el 32% de los habitantes que tienen más de 6 años actualmente, concurren a un centro educativo. De cada 100 personas, 84 tienen concluido al menos el segundo grado de la Educación Escolar Básica (EEB). (p. 190).

En el 2022, la pobreza total en el país afectó al 24,7% de los habitantes con una tendencia a la baja; esto afecta a 1.951.000 personas, con ingresos per cápita inferiores al costo de la canasta básica (INE, 2021). El salario mínimo solo cubre el 49% de la canasta básica familiar según la ministra de Trabajo en 2019, Carla Bacigalupo (Banco Mundial, 2024); y, la suba de precios en la canasta básica tuvo un incremento interanual del 5% (ABC noticias, 2024). En Paraguay, a partir del 1 de julio de 2024, rige el nuevo salario mínimo mensual de G. 2.798.309, y el jornal mínimo diario de G. 107.627, según resolución del Ministerio de Trabajo, Empleo y Seguridad Social (MTESS, 2024).

Objetivo de la investigación

Este trabajo tiene los siguientes objetivos:

Ilustrar el cambio en el uso del dinero por medios digitales de pagos.

Determinar el nivel de usabilidad de los medios digitales de pagos.

Describir la percepción sobre la confiabilidad que tiene la población paraguaya sobre los medios digitales de pagos, según el nivel educativo, zona de residencia y nivel de ingreso.

Identificar cuáles medios digitales de pagos son los más utilizados en el país.

Relevancia del estudio

La evolución tecnológica y la nueva era digital han revolucionado la tradicional forma en que operaban los mercados, tomando notoriedad el comercio electrónico. Y, posteriormente, con la aparición de los medios digitales de pago se producen grandes transformaciones en el ámbito financiero y comercial. Esto introduce rapidez y seguridad en las transacciones, dejando de lado cada vez más, el uso del dinero físico. La democratización digital; y, el uso masivo y barato de las tecnologías por parte de las empresas y consumidores permiten desarrollar nuevos medios digitales de pago. De ahí el interés por estudiar cuál es el nivel de conocimiento y uso de los medios de pagos digitales en Paraguay.

METODOLOGÍA

En esta investigación se utiliza el enfoque cuantitativo, de alcance descriptivo y con diseño no experimental (Hernández Sampieri, Fernández Collado, & Baptista Lucio, 2014).

En el alcance temporal tenemos que la investigación es de corte transversal dado que se recolectaron datos en un tiempo determinado con el fin de conocer el problema únicamente, así como, las variables que intervienen y los sujetos involucrados. El estudio se llevó a cabo en 2024 (Campoy Aranda, 2019).

Muestra y Técnica de Muestreo

La muestra no probabilística utilizada en el estudio, según (Hernández-Sampieri & Mendoza Torres, 2018) es:

En la investigación se aplica la muestra no probabilística o dirigida. Subgrupo de la población en la que la elección de los elementos no depende de la probabilidad, sino de las características de la investigación (p.200).

En las muestras no probabilísticas, la elección de los elementos no depende de la probabilidad, sino de causas relacionadas con las características de la investigación o los propósitos del investigador. Aquí, el procedimiento no es mecánico ni se basa en fórmulas de probabilidad, sino que depende del proceso de toma de decisiones de un investigador o de un grupo de investigadores y, desde luego, las muestras seleccionadas obedecen a otros criterios de investigación. Elegir entre una muestra probabilística o una no probabilística depende del planteamiento del estudio, del diseño de investigación y de la contribución que se piensa hacer con ella (p.200).

También, (Otzen & Manterola, 2017) mencionan que, la técnica de muestreo no probabilístico es por conveniencia; porque permite seleccionar aquellos casos accesibles que acepten ser incluidos. Esto, fundamentado en la conveniente accesibilidad y proximidad de los sujetos para los investigadores.

Técnicas e Instrumentos para la Recogida de Datos

Para la realización del presente trabajo de investigación se utilizó la encuesta, con un “cuestionario” diseñado en Formularios de Google con preguntas estructuradas en escala de Likert. Para el análisis de los datos se utilizó la aplicación IBM SPSS Statistics, ya que ofrece un análisis estadístico avanzado, una amplia biblioteca de algoritmos de aprendizaje automático, análisis de texto, extensibilidad de código abierto, integración con big data y una implementación fluida en aplicaciones.

Además, en el instrumento se recogen ciertos datos sociodemográficos de los encuestados como sexo, rango etario, zona de residencia, nivel socioeconómico y situación laboral y nivel de estudios máximo realizado.

Aspectos éticos

Se reconoce que cada participante del estudio es un ser humano, por tanto, sujeto libre y autónomo, cuyos intereses priman sobre los intereses de la ciencia y que esta se pone al servicio del bien común. Esta investigación no atentó contra la salud ni la dignidad de las personas. Se veló por la confidencialidad y el mantenimiento del anonimato e intimidad de los participantes en el contexto de la investigación, lo cual implica que nadie, excepto los investigadores pueden vincular los registros de los datos recabados con los nombres.

RESULTADOS Y DISCUSIÓN

Primeramente, se muestra el perfil sociodemográfico de los 724 encuestados que participaron en el estudio.

Perfil sociodemográfico de los encuestados

Tabla 2. Datos sociodemográficos de los participantes del estudio.

| Indicador | Subindicador | N° | Acum. | % | Acum. |

| Sexo | Hombre | 332 | 332 | 45,9 | 45,9 |

| Mujer | 392 | 724 | 54,1 | 100 | |

| Edad | Entre 18 y 29 años | 322 | 322 | 44,4 | 44,4 |

| Entre 30 y 39 años | 132 | 454 | 18,2 | 62,6 | |

| Entre 40 y 49 años | 138 | 592 | 19,1 | 81,7 | |

| Entre 50 y 59 años | 117 | 709 | 16,2 | 97,9 | |

| 60 años o más | 15 | 724 | 2,1 | 100 | |

| Lugar de residencia | Capital (Asunción) | 131 | 131 | 18,1 | 18,1 |

| I Dpto. (Concepción) | 51 | 182 | 7,0 | 25,1 | |

| II Dpto. (San Pedro) | 38 | 220 | 5,2 | 30,3 | |

| III Dpto. (Cordillera) | 30 | 250 | 4,1 | 34,4 | |

| IV Dpto. (Guairá) | 29 | 279 | 4,0 | 38,4 | |

| V Dpto. (Caaguazú) | 31 | 310 | 4,3 | 42,7 | |

| VI Dpto. (Caazapá) | 7 | 317 | 1,0 | 43,7 | |

| VII Dpto. (Itapúa) | 38 | 355 | 5,3 | 49,0 | |

| VIII Dpto. (Misiones) | 15 | 370 | 2,1 | 51,1 | |

| IX Dpto. (Paraguarí) | 40 | 410 | 5,5 | 56,6 | |

| X Dpto. (Alto Paraná) | 75 | 485 | 10,4 | 67,0 | |

| XI Dpto. (Central) | 131 | 616 | 18,1 | 85,1 | |

| XII Dpto. (Ñeembucú) | 9 | 625 | 1,2 | 86,3 | |

| XIII Dpto. (Amambay) | 26 | 651 | 3,6 | 89,9 | |

| XIV Dpto. (Canindeyú) | 52 | 703 | 7,2 | 97,1 | |

| XV Dpto. (Presidente Hayes) | 13 | 716 | 1,8 | 98,9 | |

| XVI Dpto. (Alto Paraguay) | 3 | 719 | 0,4 | 99,3 | |

| XVII Dpto. (Boquerón) | 5 | 724 | 0,7 | 100 | |

| Vinculación laboral | Sector público | 281 | 281 | 38,8 | 38,8 |

| Sector privado | 395 | 676 | 54,6 | 93,4 | |

| Alianza público-privada | 24 | 700 | 3,3 | 96,7 | |

| Desempleado/Jubilado | 24 | 724 | 3,3 | 100 | |

| Nivel de ingreso | Menos del salario mínimo | 168 | 168 | 23,2 | 23,2 |

| Equivalente a un salario mín. | 117 | 285 | 16,2 | 39,4 | |

| Más de 1 salario mín. y hasta 4 mill. | 126 | 411 | 17,4 | 56,8 | |

| Entre 4 mill. y 8 mill. de Gs. | 141 | 552 | 19,5 | 76,3 | |

| Más de 8 millones de Gs. | 168 | 720 | 23,2 | 99,5 | |

| Sin ingreso alguno | 4 | 724 | 0,5 | 100 | |

| Nivel de estudio concluido | EEB (Escolar básica) | 15 | 15 | 2,1 | 2,1 |

| Secundaria | 107 | 122 | 14,8 | 16,9 | |

| Universitaria | 285 | 407 | 39,3 | 56,2 | |

| Posgrado | 317 | 724 | 43,8 | 100 | |

| Ninguno | 0 | 724 | 0 | 100 |

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

En cuanto al sexo, los datos muestran una mayor participación femenina en este estudio; en cuanto al rango etario, los más jóvenes mayores de edad son los que han accedido a completar el cuestionario; en cuanto al lugar de residencia, los habitantes de la Capital y el Departamento Central son los que tienen mayor participación en la investigación; en cuanto a la vinculación laboral mayoritariamente son aquellos que trabajan en el sector privado; con relación al nivel de ingreso, los que ganan menos del salario mínimo legal y aquellos que se sitúan en la cúspide de los rangos expuestos tienen igualdad en su participación: y en cuanto al nivel de estudio concluido, la mayoría expresó tener algún estudio de posgrado.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

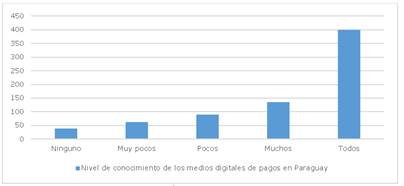

Figura 1. Nivel de conocimiento de algún medio digital de pago para realizar transacciones de dinero en Paraguay.

En Paraguay, el panorama del conocimiento y uso de medios de pago digitales es un tema bastante complejo. A pesar de ello, (534) personas manifestaron que conocen “muchos y todos” los medios digitales de pago disponibles en el país, que representa un 73,8%; otro grupo compuesto por (151) personas han respondido “pocos y muy pocos”, representando el 20,9%; y, tan solo (39) personas han respondido que no conocen “ninguno”, el 5,3%.

Si bien hay un crecimiento considerable en el uso de tarjetas de crédito y débito, especialmente en las zonas urbanas, la penetración de otras opciones como las billeteras digitales o las transferencias de dinero online aún es limitada. Las transferencias de dinero en el interior se realizan comúnmente a través de las operadoras de telefonía móvil.

La educación financiera de la población paraguaya aún necesita desarrollarse. Muchos desconocen las ventajas y seguridad de los medios digitales de pago. La educación financiera es un proceso informativo, formativo y de asesoramiento que permite a las personas tomar decisiones informadas y adoptar medidas efectivas para mejorar su bienestar financiero. Es importante trabajar para desarrollar este conocimiento y habilidades a lo largo de toda nuestra vida: en el núcleo familiar, en nuestra etapa formativa, en nuestro entorno laboral e incluso a través de nuestra interacción con el sistema financiero (BBVA, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

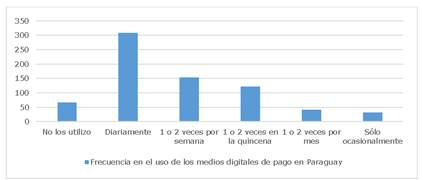

Figura 2. Frecuencia en el uso de los medios digitales de pago en Paraguay.

La frecuencia de uso manifestada por los encuestados es: (308) personas utilizan “diariamente” los medios digitales de pago, siendo el 42,5%; (154) personas los utilizan en promedio “1 a 2 veces por semana”, que es el 21,3%; (122) personas los usan “1 o 2 veces en la quincena”, que es el 16,9%; (41) personas manifestaron utilizarlos “1 o 2 veces por mes”, que es el 5,7%; (32) personas dicen utilizarlos “sólo ocasionalmente”, que son un 4,3%; y, por último, (67) personas manifestaron “no utilizar” los medios digitales de pago, que representa el 9,3%.

Uno de los cambios surgidos en las últimas décadas es la adopción de comercio electrónico o e-commerce; donde, a través de la web y la conexión a la internet, se realizan transacciones comerciales entre organizaciones e individuos con capacidad digital (Laudon & Traver, 2009).

El pago digital en Paraguay ha experimentado un crecimiento notable en los últimos años. La proliferación de teléfonos inteligentes, el acceso a internet y la introducción de nuevas plataformas digitales han impulsado la adopción de métodos de pago electrónicos, como billeteras digitales, transferencias bancarias y pagos con tarjeta. Es todavía un gran desafío, lo referente a la educación financiera en la población del interior del país.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

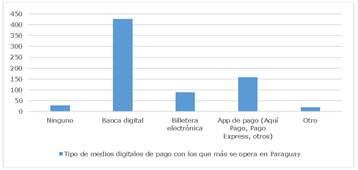

Figura 3. Tipo de medios digitales de pago con los que más se opera en Paraguay.

Entre los medios digitales de pago en el país, el de mayor preferencia es la “banca digital” 58,8%, le siguen las “apps de pagos” 22%, “billetera electrónica” 12,3%, “otros” 2,9%; y, “ninguno” 4%.

Según (MF Economía, 2024), los datos de la procesadora Bancard revelaron la alta preferencia de los paraguayos por el sistema QR con más de 25 millones de transacciones en todo el territorio nacional durante el primer cuatrimestre de 2024. Además, cabe destacar que, el 43% de las operaciones en el sistema se realizan con el código QR.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

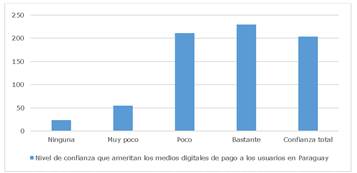

Figura 4. Nivel de confianza que ameritan los medios digitales de pago a los usuarios en Paraguay.

La confianza que expresan los encuestados se da en el siguiente orden; en primer lugar, “bastante” con 31,8%; en segundo lugar, “poco” con 29,1%; en tercer lugar, “confianza total” con 28,2%; en cuarto lugar, “muy poco” con 7,6%; en quinto y último lugar, “ninguna” con 3,3%.

Paraguay es uno de los países donde se ha logrado una mayor inclusión financiera en la población, a través de las innovaciones digitales. La confianza en el uso del dinero electrónico se debe a la población principalmente joven y que cuenta con habilidades digitales (Silvero & Rojas, 2024).

Tabla 3. Nivel de significancia entre la variable confianza en los medios digitales de pago y el nivel de ingresos.

| Confianza total en los medios digitales de pago. | |

|---|---|

| H de Kruskal-Wallis | 17,886 |

| gl | 3 |

| Sig. asin. | ,000 |

Nota: Prueba de Kruskal Wallis, variable de agrupación: Nivel de ingreso alto.

Para verificar la relación entre la variable confianza en los medios digitales de pago con relación al nivel de ingreso, se aplica la prueba no paramétrica de Kruskal-Wallis; la cual arroja como resultado que existe una relación significativa entre la variable confianza total y el indicador nivel alto de ingresos.

Tabla 4. Nivel de significancia de la variable confianza en los medios digitales de pago y el nivel de ingresos.

| Indicador*Nivel de ingreso alto | Prueba Chi Cuadrado |

|---|---|

| Nivel de confianza total * Nivel de Ingreso alto | ,034 |

Nota: Nivel de significancia igual o menor a .05; Prueba de Chi Cuadrado; Variable Confianza.

Al aplicar la prueba de chi-cuadrado, se comprueba que existe relación significativa de la variable confianza total en relación con el nivel de ingreso alto de los participantes.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

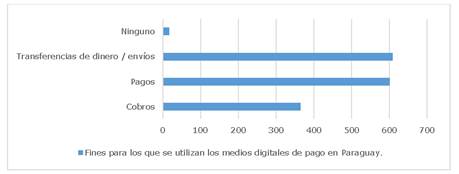

Figura 5. Fines para los que se utilizan los medios digitales de pago en Paraguay.

La finalidad de utilizar los medios digitales de pago en Paraguay se conforma de la siguiente forma: en primer lugar, las “transferencias de dinero/envíos” por (610) personas; en segundo lugar, para realizar “pagos” varios por (602) personas; en tercer lugar, para realizar “cobros” varios por (365) personas; y, (18) personas mencionaron “ninguno”. Aquí cabe mencionar que, los encuestados responden desde su propia perspectiva (como usuario personal o propietario de algún comercio).

Según informe de Bancard, el consumo con medios electrónicos de pagos crece de manera sostenida en Paraguay. En 2024, el incremento de transacciones con medios electrónicos de pagos fue del 52% comparado con el mismo periodo del 2023; y continua con una expansión de manera sostenida (Última Hora, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

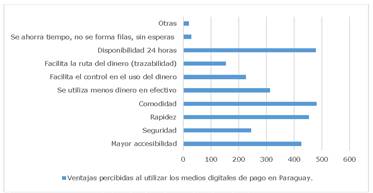

Figura 6. Ventajas percibidas al utilizar los medios digitales de pago en Paraguay.

De entre las ventajas asociadas a utilizar los medios digitales de pago, los encuestados identifican a éstas, en el siguiente orden:

La comodidad por (481) usuarios.

La disponibilidad 24 horas por (479) usuarios.

La rapidez por (454) usuarios.

La mayor accesibilidad por (426) usuarios.

La opción de se utiliza menos dinero en efectivo por (313) usuarios.

La seguridad por (245) usuarios.

La opción de facilita el control del efectivo por (227) usuarios.

La opción de facilita la ruta del dinero (trazabilidad) por (154) usuarios.

Él se ahorra tiempo, no se forma filas, sin esperas por tan solo (29) usuarios.

Y, la opción otros en última posición, por (21) usuarios.

Si bien la pandemia por COVID-19 fue un factor clave para acelerar el crecimiento en el uso de las pasarelas de pago, las tarjetas de débito o crédito, las billeteras móviles y los códigos QR. Todas las formas de pago “en línea” tienen sus ventajas y desventajas, tanto para los empresarios como para los usuarios. Entre las ventajas, se mencionan las siguientes: 1. Comodidad, 2. Reduce el riesgo de contagios, 3. Se utiliza menos dinero en efectivo, 4. Aumentan las compras con tarjetas (Econexia, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

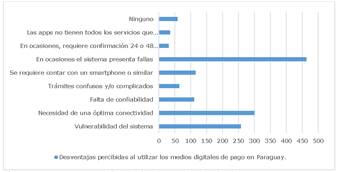

Figura 7. Desventajas percibidas al utilizar los medios digitales de pago en Paraguay.

De entre las desventajas de utilizar los medios digitales de pago, en el estudio, las alternativas escogidas por los encuestados posicionan a éstas en el siguiente orden:

En ocasiones el sistema presenta fallas, (463) usuarios.

Necesidad de una óptima conectividad, (300) usuarios.

Vulnerabilidad del sistema, (258) usuarios.

Se requiere contar con una smartphone o similar, (115) usuarios.

Falta de confiabilidad, (111) usuarios.

Trámites confusos y/o complicados, (64) usuarios.

Ninguno, (58) usuarios.

Las apps no tienen todos los servicios que requiere el usuario, (35).

En ocasiones, requiere confirmación 24 o 48 horas, (31) usuarios.

Por lejos, ocupa el primer lugar, las fallas que se producen eventualmente en el sistema, al operar en la web, a través de la internet. Y, tan solo (58) personas no le encuentran problema alguno.

(Econexia, 2024) menciona como desventajas para el uso de los medios de pago electrónicos, las siguientes: 1. Fallos en la seguridad, 2. Comisiones, 3. Intermitencia en la plataforma.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

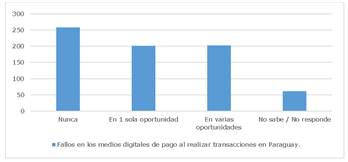

Figura 8. Fallos en los medios digitales de pago al realizar transacciones en Paraguay.

Consultados los encuestados sobre si han tenido una experiencia negativa relacionada a fallos que pudiera presentar el sistema al utilizar los medios digitales de pago, (258) personas mencionan que “nunca” tuvieron inconvenientes, lo que representa el 35,6%; (203) personas experimentaron en varias oportunidades fallos en el sistema, lo que representa el 28%; (201) personas tuvieron al menos en una sola oportunidad fallo del sistema, lo que representa el 27,8%; y, por último, (62) personas “no sabe / no responde”, que equivale al 8,6%.

En ciertas ocasiones en el año, cuando se presenta mucho movimiento comercial, los que utilizan pagos online suelen encontrarse con la sorpresa que no pueden hacer pagos digitales por las frecuentes caídas que sufre la red de pagos, lo que ocasiona demoras y molestias entre éstos (Vass, 2023).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

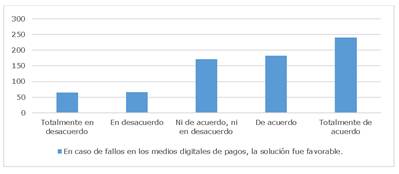

Figura 9. En caso de fallos en los medios digitales de pagos, la solución fue favorable.

Cuando se generan fallos en el sistema de pagos electrónicos, consultados los usuarios paraguayos sobre si tuvieron una solución favorable a la situación que se les presentó, éstos mencionan estar “de acuerdo” y “totalmente de acuerdo” en un 58,3%; los que mantienen su reserva ante la situación planteada (ni de acuerdo, ni en desacuerdo), representan el 23,6%; y, tan solo un 18,1% no se encontraron conformes con la solución que les fuera brindada, por lo que mencionaron estar “en desacuerdo” y “totalmente en desacuerdo”.

Ante esta situación, se ha buscado alternativas como lo es el pago sin conexión (offline). El Banco Central de Bahamas y el del Caribe Oriental, ante la frecuencia de desastres naturales, han lanzado sus respectivas monedas digitales operativas que permite a los usuarios del sistema utilizar los fondos disponibles sin necesidad de conexión. En el Banco Central Europeo se encuentra en estudio el proceso de lanzamiento del euro digital, para realizar pagos aún ante la caída de la red (offline) (Vass, 2023).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

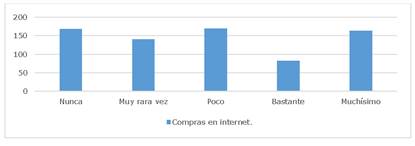

Figura 10. Compras en internet.

De todos los participantes en el estudio, (556) manifestaron que ya han realizado compras en internet, al menos 1 vez, que representa el 76,8%; en tanto que, (168) manifiestan que no han tenido experiencia en este sentido, representando el 23,2%.

Actualmente, la tecnología nos permite realizar compras desde casa, analizando las ofertas y lugares donde comprar lo que se precisa; desde luego, esta situación requiere que estemos bien informados sobre los sitios seguros donde realizar operaciones comerciales en línea, investigando también los antecedentes del proveedor (cumplimiento y satisfacción) comentado por quienes ya operaron con él, que son sólo indicios, pues también se debe tener en cuenta quién escribió el comentario y su historial, pues los comentarios podrían ser falsos.

Sin duda, el comercio electrónico tiene muchas ventajas para los consumidores, por lo que es importante que se adopten medidas de seguridad para que la experiencia sea segura y responsable. Algunos consejos para realizar una compra segura en línea son: 1. Utilizar una I-FI o conexión a internet segura; 2. Tener instalada en el ordenador o dispositivo móvil una solución integral de seguridad y mantenerla actualizada; 3. Comprar en sitios conocidos y con buena reputación, aquellos sitios que tengan el candado cerrado (), y que el sitio sea seguro [https://www.]; 4. Evitar ingresar a los enlaces de correos y anuncios; 5. Buscar y leer cuidadosamente las políticas de privacidad del sitio (comercio electrónico); 6. Cerciorarse de que la página web del proveedor contenga un domicilio físico, números telefónicos de contacto o cualquier otro medio para tramitar una reclamación; 7. Establecer alertas y revisar cuidadosamente los estados de cuentas bancarios; 8. Utilizar sólo instrumentos para pagos en línea; y, por último, 9. Como medida de seguridad adicional, siempre desconectarse y cerrar la sesión (salir del sitio) cuando se haya concluida la compra y obtenido los comprobantes correspondientes (Procuraduría Federal del Consumidor, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

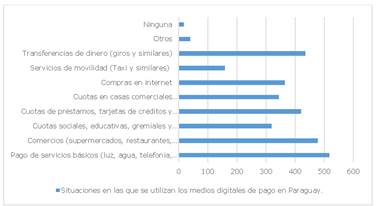

Figura 11. Situaciones en las que se utilizan los medios digitales de pago en Paraguay.

La finalidad para la que se utilizan los medios digitales de pago en el país se menciona los siguientes:

Pago de servicios básicos (luz, agua, telefonía, tv, otros), (518) usuarios.

Comercios (supermercados, restaurantes, estaciones de servicios, otros), (479) usuarios.

Transferencias de dinero (giros y similares), (476) usuarios.

Cuotas de préstamos, tarjetas de créditos y similares, (421) usuarios.

Compras en internet, (365) usuarios.

Cuotas en casas comerciales (electrodomésticos, automotores, ropas, otros), (344) usuarios.

Cuotas sociales, educativas, gremiales y similares, (319) usuarios.

Servicios de movilidad (Taxi y similares), (159) usuarios.

Otros, (40) usuarios.

Ninguna, (18) usuarios.

Algunas referencias en la web mencionan solo los medios de pagos electrónicos más comúnmente utilizados, los beneficios y situaciones problemáticas asociadas a los medios de pagos digitales; pero no se visualiza el tipo de pago (qué tipo de operación o transacción electrónica) han realizado los usuarios de éstos.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

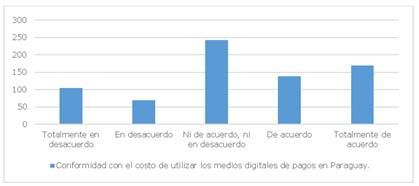

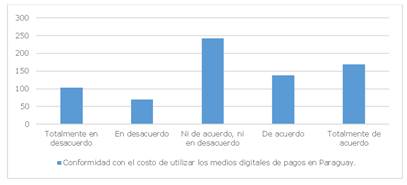

Figura 12. Conformidad con el costo de utilizar los medios digitales de pagos en Paraguay.

Haciendo el recuento, (307) encuestados manifiestan estar “de acuerdo” y “totalmente de acuerdo” con el costo que representa utilizar algún medio digital de pago; (243) encuestados se mantienen cautos al respecto, “ni de acuerdo, ni en desacuerdo”; y, (174) encuestados manifiestan estar disconformes o “en descuerdo” y “totalmente en desacuerdo”.

A medida que se incrementa el uso de los medios digitales de pago en Paraguay, la operadores de éstos van reduciendo los costos y aumentan la seguridad para enviar, pagar y recibir dinero (MF Economía, 2023).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

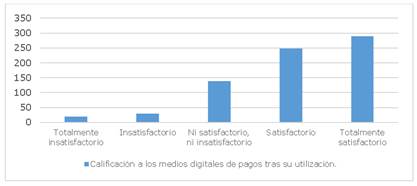

Figura 13. Calificación a los medios digitales de pagos tras su utilización.

Como se observa en la figura que antecede, la mayoría representada por el 74,2% de los encuestados se siente satisfecho tras utilizar los medios digitales de pago; otro 19,1% se manifiesta neutral; en cambio que, el 6,8% de los encuestados se siente insatisfecho.

Tabla 5. Correlación de Spearman entre la variable utilización de medios digitales de pago y la variable satisfacción manifestada por los usuarios de medios digitales de pago.

| V1: Uso de medios digitales de pago | V2: Satisfacción percibida por el cliente | |||

|---|---|---|---|---|

| Rho de Spearman | V1: Uso de medios digitales de pago | Coeficiente de correlación | 1,000 | 0,423 |

| Sig. (bilateral) | 0,000 | |||

| N | 724 | 724 | ||

| V2: Satisfacción percibida por el cliente | Coeficiente de correlación | 0,423 | 1,000 | |

| Sig. (bilateral) | 0,000 | |||

| N | 724 | 724 |

Nota: La correlación es significativa en el nivel 0,01 (bilateral).

En la tabla se muestra una significancia de 0,000. La cual es inferior al nivel de significancia de 0,05; lo que indica que el nivel de utilización de los medios digitales de pago guarda relación con la satisfacción experimentada por los usuarios de medios digitales de pago.

Además, se pudo determinar que la variable uso de medios digitales de pago tienen un coeficiente de correlación de r = 0.423 y un nivel de significancia = 0.000 < 0.05, por lo que los medios digitales de pago tienen una correlación positiva moderada con la satisfacción experimentada por los usuarios de medios digitales de pago.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

Figura 14. Conformidad con el costo de utilizar los medios digitales de pagos en Paraguay.

Los encuestados manifestaron estar “de acuerdo” y “totalmente de acuerdo” con las tarifas cobradas por las operadoras de medios digitales de pago, representado el 42,4%; el 33,6% se muestra neutral respecto al costo de utilizar los medios digitales de pago; y, tan solo un 24% manifestó estar en “desacuerdo” y “totalmente en desacuerdo”.

Desde luego, la banca en línea, el uso de tarjetas de débito y crédito en Paraguay no generan costos para los usuarios; pero en cambio, el uso de tarjetas de débito y crédito genera costos para el comercio que recibe el pago. Las billeteras electrónicas y otros medios digitales de pago tienen un costo para quien las usa y en algunos casos este costo se puede transferir al beneficiario.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

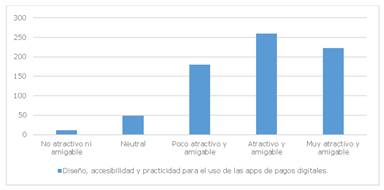

Figura 15. Conformidad con el diseño, accesibilidad y practicidad para utilizar las aplicaciones de los medios digitales de pagos en Paraguay.

Respecto a la accesibilidad, el diseño y practicidad para su uso, las aplicaciones que participan en el mercado financiero de Paraguay, el 66,7% menciona que las encuentran “atractivas y amigables” y “muy atractivas y amigables”; el 24,9% lo encuentran “poco atractivo y amigable”; el 6,7% manifiesta indiferencia o neutral sobre el tema; y, tan sólo 1,7% las encuentran “no atractivas ni amigables”.

Las innovaciones en los medios digitales de pago están orientadas a facilitar la gestión del usuario, diseñándose aplicaciones más simples y seguras. La velocidad y seguridad son dos aspectos muy importantes, aunque, cuanto más expeditivos y rápidos sean las aplicaciones, los usuarios seguirán adaptándose y prefiriendo estas alternativas electrónicas al momento de realizar sus transacciones financieras (Infonegocios, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

Figura 16. Motivos que generaron el uso de los medios digitales de pago.

Respecto al motivo que generó el uso de algún medio digital de pago, los encuestados han manifestado que, en primer lugar, se sitúan los “motivos personales” con 41,2%; en segundo lugar, se sitúa “cuestiones laborales” con 26,4%; en tercer lugar, se ubica la “recomendación de familiares y amigos”, con un 20,7%; en cuarto lugar, queda la “inducción por el marketing digital”, con un 5,8%; en quinto lugar, tenemos a motivos varios u “otros”, con un 4,3%; y, también el 1,6% optó por “ninguno / no quisiera responder”.

Las transacciones financieras en línea se vienen consolidando muy rápidamente en el mercado paraguayo a nivel general, pero aún falta mucho por hacer en el interior del país en cuanto a la educación financiera en la era digital. Una de las innovaciones más importantes que se espera para dentro de poco tiene que ver con la consolidación de aplicaciones para el teléfono móvil, que permitan una mayor integración entre la procesadora de pago y la experiencia del usuario (Infonegocios, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

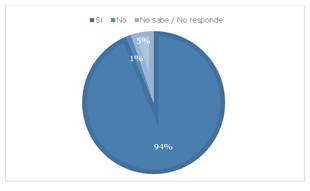

Figura 17. Predisposición para recomendar el uso de los medios digitales de pago.

El 94% de los encuestados recomendaría utilizar los medios digitales de pago; el 5% se mantiene dubitativo; y, sólo el 1% no recomendaría su uso.

Como viene siendo una tradición en los últimos tiempos, los medios digitales de pago permanecen en la preferencia de los usuarios; y, la adopción de nuevas tecnologías es esencial para que las empresas puedan mantenerse a la vanguardia (Infonegocios, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

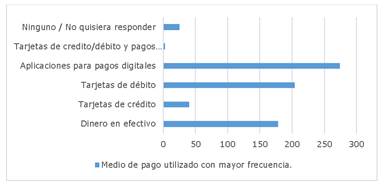

Figura 18. Medio de pago utilizado con mayor frecuencia.

Los medios de pago utilizados con mayor frecuencia, tenemos el siguiente orden:

Aplicaciones para pagos digitales, utilizados por el 37,8%.

Tarjetas de débito, utilizadas por el 28,2%.

Dinero en efectivo, utilizado por el 24,6%.

Tarjetas de crédito, utilizadas por el 5,5%.

Ninguno o No quisiera responder, respondió el 3,5%.

Tarjetas de débito, crédito y pagos digitales, utilizados por el 0,4%.

Casi una cuarta parte del total sigue operando en efectivo, dado que se ha incluido a personas de todo el territorio nacional en el estudio. Y, utilizar las aplicaciones de pagos digitales a través de códigos QR u otra forma digital que no requiera el contacto físico de algún dispositivo o elemento, podría incluir a tarjetas de débito y/o crédito.

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

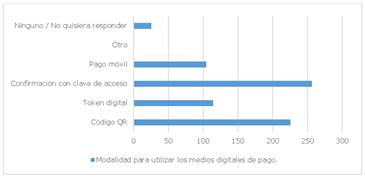

Figura 19. Modalidad para utilizar los medios digitales de pago.

En cuanto a la modalidad que utilizan los encuestados para acceder a los medios digitales de pago, en primer lugar, se ubica la “confirmación con clave de acceso” que es requerida en transacciones bancarias y tarjetas de débito/crédito con el 35,4%; en segundo lugar, tenemos al “código QR” que actualmente es una modalidad muy utilizada con diversos fines con el 31,1%; en tercer lugar, encontramos al “token digital” que es un reconocimiento táctil del usuario con un 15,7%; en cuarto lugar, se sitúa el “pago móvil” a través de una aplicación para los dispositivos móviles o a través de una operadora, con el 14,4%; y, en quinto lugar, están los que no utilizan medios digitales de pago con un 3,4%. La alternativa “otro” no obtuvo respuesta alguna.

En Paraguay, actualmente, los pagos con QR ya se pueden utilizar desde más de 60 aplicaciones de diferentes de bancos, financieras, billeteras, cooperativas y fintech (Infonegocios, 2024).

Fuente: Encuesta aplicada a ciudadanos paraguayos, en todo su territorio.

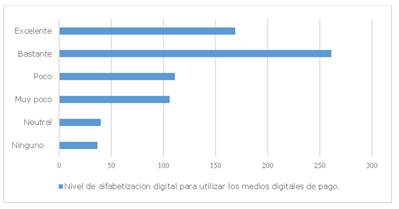

Figura 20. Percepción del usuario sobre su nivel de alfabetización digital para utilizar los medios digitales de pago en Paraguay.

El nivel de alfabetización percibida por los participantes en el estudio, mayoritariamente se ubican los que poseen “excelente” y “bastante”, 59,4%; los que poseen un nivel de “poco” o “muy poco” representa el 30%; los que se muestran cautos en relación a su nivel de alfabetización digital representan el 5,5%; mientras que, aquellos que se auto perciben como personas que no tienen manejo de la tecnología representan el 5,1%.

La alfabetización digital es la capacidad de una persona para realizar diferentes tareas en el ámbito online, lo cual repercute a nivel laboral, social, cultural y comunicativo; muy necesaria en estos tiempos y guarda relación con la edad; pero, bien manejada por los nativos digitales (UNIR, 2019).

CONCLUSIÓN

A través del estudio se pudo identificar lo siguiente: Existe una percepción heterogénea sobre los medios digitales de pago; 46,5% utiliza los medios digitales de pagos; 60,2% de los que utilizan medios digitales de pagos, cuentan con banca digital; 70,8% de los medios digitales de pagos se utilizan para pagar los servicios de agua, luz y telefonía; 83,6% de los medios digitales de pagos son utilizados para realizar pagos o transferencias; 23,5% de los encuestados realizó compras por internet.

Además, se confirmó que no existe una relación significativa entre sexo, edad, nivel de ingreso, estudios realizados ni lugar de residencia y el uso de los medios digitales de pagos. Pero, si existe una relación significativa entre el nivel de ingreso, lugar de residencia y estudios realizados con el grado de confianza en los medios digitales de pago.