Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La planificación tributaria desempeña un papel fundamental en la estrategia operativa de las empresas, permitiéndoles reducir la carga fiscal dentro de los marcos legales establecidos (Cooper y Nguyen, 2020). Sin embargo, las empresas de tercera categoría en Perú, especialmente las medianas y pequeñas, enfrentan grandes desafíos debido a una comprensión limitada de las normativas tributarias. Según García-Vidal, (2023), las empresas de tercera categoría se definen como aquellas que no superan un determinado umbral de ingresos y activos, y suelen incluir micro, pequeñas y medianas empresas. Esta falta de conocimiento puede llevar a sanciones financieras, problemas legales y pérdida de reputación (Panibra Flores et al., 2023).

A pesar de la importancia de la planificación tributaria, muchas de estas empresas carecen de las herramientas y conocimientos necesarios para implementarla eficazmente. Esto no solo afecta su rendimiento financiero, sino que también pone en riesgo su sostenibilidad a largo plazo. Las sanciones y problemas legales derivados de una gestión tributaria deficiente pueden tener consecuencias devastadoras, especialmente para las pequeñas y medianas empresas que operan con márgenes de beneficio más reducidos (Aguayo López, 2014; Silva Álvarez et al., 2022).

La justificación de este estudio se basa en comprender las barreras y desafíos que enfrentan las empresas de tercera categoría en Perú en su esfuerzo por implementar estrategias de planificación tributaria efectivas. Al identificar estas barreras y proponer soluciones prácticas, el estudio tiene el potencial de mejorar significativamente la eficiencia fiscal y la sostenibilidad de estas empresas. Además, un mejor entendimiento y gestión de las obligaciones tributarias puede contribuir a un entorno empresarial más justo y competitivo (Heredia y Rico, 2020; Panibra Flores et al., 2023).

El objetivo principal de este estudio fue explorar la efectividad de las estrategias de planificación tributaria en las empresas de tercera categoría en Perú. En particular, se examinó cómo la falta de una planificación tributaria adecuada impactó las operaciones diarias y la sostenibilidad a largo plazo de estas empresas. Asimismo, se buscó identificar tanto las barreras como las oportunidades en la implementación de estrategias fiscales en este sector específico.

Para lograr estos objetivos, se adoptó un enfoque cualitativo y fenomenológico, utilizando entrevistas semiestructuradas con expertos en tributación y un análisis documental exhaustivo. Este enfoque permitió obtener una comprensión profunda y detallada de las experiencias y percepciones de los participantes, proporcionando una base sólida para desarrollar recomendaciones prácticas. Estas recomendaciones estarán dirigidas a mejorar la formación y los recursos disponibles para las empresas de tercera categoría, con el objetivo de fortalecer la eficacia fiscal y apoyar el desarrollo sostenible del sector empresarial (Cooper y Nguyen, 2020; Panibra Flores et al., 2023).

Revisión de la literatura

La revisión de la literatura en este estudio proporciona un marco teórico y empírico sobre la planificación tributaria en empresas, con un enfoque particular en las empresas de tercera categoría en Perú. Esta sección se divide en dos partes: primero, un análisis comparativo de los desafíos que tienen las empresas frente a la normativa en Perú y los estudios existentes sobre planificación tributaria (ver Tabla 1), y la segunda parte se muestra los antecedentes de estudio que robustecen los hallazgos de estudio (ver Tabla 2).

Tabla 1: Desafíos comunes en la planificación tributaria de empresas de tercera categoría en Perú.

| Aspecto | Normativa en Perú | Literatura científica | Resultados del estudio |

|---|---|---|---|

| Educación y Capacitación Tributaria | Ley Universitaria N° 30220 (Art. 13: Educación en temas tributarios) | La formación en temas fiscales incrementa el cumplimiento tributario (Kwok y Yip, 2019). Los programas educativos en fiscalidad mejoran la cultura tributaria (Panchana y Cedeño, 2022). | La insuficiente capacitación en planificación tributaria se identifica como una barrera significa |

| Cumplimiento Normativo | Código Tributario (Decreto Legislativo N° 816) - Ley General de Tributos (Decreto Legislativo N° 637) | El cumplimiento normativo reduce el riesgo de sanciones y optimiza las operaciones (Armstrong et al., 2019). El cumplimiento de las normativas tributarias es esencial para evitar sanciones y optimizar la gestión fiscal (Blumenthal et al., 2001). | La falta de conocimiento y comprensión de las normativas tributarias limita la eficacia de la planificación fiscal. |

| Optimización de Gastos | Ley del Impuesto a la Renta (Decreto Legislativo N° 774) | La gestión eficiente de gastos es crucial para la rentabilidad (Hillenbrand et al., 2019). La adecuada gestión de gastos y deducciones fiscales puede mejorar la rentabilidad de las empresas (Ramirez Zamudio et al., 2021). | Las empresas necesitan optimizar sus gastos a través de una correcta planificación y control fiscal. |

| Asesoramiento Fiscal | Ley N° 28813 que regula la actividad de los consultores y asesores fiscales | El asesoramiento profesional mejora la planificación fiscal (Alata Alata et al., 2022). El asesoramiento fiscal profesional es clave para implementar estrategias de planificación efectivas (Bobek et al., 2013). | La falta de acceso a asesoramiento fiscal de calidad es un obstáculo para las empresas de tercera categoría. |

| Estabilidad Normativa | Políticas de Estabilidad Jurídica y Fiscal (Decreto Legislativo N° 662) | La estabilidad normativa es esencial para la seguridad fiscal (Ramirez Zamudio et al., 2021). La estabilidad normativa facilita la planificación y cumplimiento de las obligaciones tributarias (Hernández Ávila y Carpio 2019). | La inestabilidad normativa dificulta la planificación tributaria a largo plazo. |

| Simplificación de Procesos | Ley de Simplificación Administrativa (Ley N° 27444) - Decreto Supremo N° 010-2019-JUS | La simplificación administrativa mejora el cumplimiento tributario (Bernasconi y Zanardi, 2004). La simplificación de los procesos fiscales reduce la carga administrativa y mejora el cumplimiento (Silva Álvarez et al. 2022). | Procesos fiscales complejos y burocráticos son una barrera para la implementación de estrategias fiscales efectivas. |

| Cultura Fiscal | Normas de Fomento de la Cultura Tributaria (Campañas educativas y programas de SUNAT) - Resolución de Superintendencia N° 128-2002/SUNAT | La percepción positiva de la fiscalidad mejora el cumplimiento (Hunt et al., 2019) Fomentar una cultura fiscal sólida entre los contribuyentes es esencial para mejorar el cumplimiento (Caza et al., 2018). | La cultura fiscal deficiente en las empresas de tercera categoría contribuye a la falta de planificación tributaria. |

| Control y Fiscalización | Normas de Fiscalización Tributaria (Reglamento de Fiscalización de la SUNAT, Resolución de Superintendencia N° 129-2012/SUNAT) - Ley N° 27334 | Los controles fiscales rigurosos mejoran el cumplimiento (Panibra Flores et al., 2023). La implementación de controles y auditorías internas es crucial para la detección de errores y la prevención de fraudes fiscales (Islam et al., 2020). | Se necesita una implementación más rigurosa de mecanismos de control fiscal en las empresas para mejorar la eficacia |

| Beneficios Tributarios y Exoneraciones | Ley de Promoción de Inversiones en la Amazonía (Ley N° 27037) - Régimen de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria (RAF) | Los beneficios fiscales son claves para la competitividad (Córdova León et al., 2022). Los beneficios tributarios y exoneraciones pueden ser herramientas efectivas para la planificación fiscal (Ramírez Casco et al., 2020). | Las empresas no siempre están al tanto de los beneficios y exoneraciones disponibles que podrían aprovechar. |

| Reformas Tributarias | Ley N° 30264 de Reactivación Económica y Formalización - Decreto Legislativo N° 1369 (Modificación del Código Tributario) | Las reformas tributarias deben ser previsibles para ser efectivas según Cooper y Nguyen (2020). Las reformas tributarias buscan adaptar el sistema fiscal a las necesidades económicas y sociales del país como dice Silva Álvarez et al. (2022). | La frecuencia de las reformas tributarias crea incertidumbre y dificulta la planificación a largo plazo. |

| Registro de Contribuyentes | Resolución de Superintendencia N° 210-2004/SUNAT - Registro Único de Contribuyentes (RUC) | La correcta administración del RUC mejora la gestión fiscal (Amalia, 2024). Un registro adecuado y actualizado de los contribuyentes es esencial para una administración tributaria eficiente (Jun y Yoon, 2018). | Muchas empresas de tercera categoría tienen problemas para mantener actualizados sus registros en el RUC. |

Fuente: Elaboración propia.

La Tabla 1 muestra los desafíos más frecuentes que enfrentan las empresas de tercera categoría en Perú al tratar de implementar una planificación tributaria efectiva. Según los datos recopilados, los principales problemas incluyen la falta de conocimiento sobre las normativas tributarias, recursos limitados para contratar expertos en tributación, y dificultades para mantenerse al día con las constantes actualizaciones legales. Estos factores no solo complican el cumplimiento de las obligaciones fiscales, sino que también aumentan el riesgo de sanciones y problemas legales. Es importante que estas empresas reciban apoyo adecuado para superar estas barreras y mejorar su capacidad para planificar eficientemente sus impuestos. A continuación, se presenta la tabla 2 el cual resume estudios clave sobre planificación tributaria, abordando legalidad, impacto en rentabilidad empresarial, y relación con gobierno corporativo y cumplimiento tributario en diversos contextos organizacionales, ofreciendo una visión integral de estos aspectos en la investigación académica reciente.

Tabla 2: Estudios sobre planificación tributaria.

| Categoría | Autor | Método | Hallazgos |

|---|---|---|---|

| Estrategias de planificación tributaria en PYMEs | Aguayo López (2014) https://revistas.pucp.edu.pe/index.php/derechoysociedad/article/view/12573/13131 | Análisis de estudios de caso en PYMEs | Las estrategias de planificación tributaria pueden mejorar la eficiencia fiscal y reducir costos, pero su efectividad depende de la adecuada implementación y conocimiento fiscal. |

| Planificación fiscal y reportes financieros | Armstrong et al.(2019) https://doi.org/10.1016/j.jacceco.2019.03.003 | Análisis empírico de datos financieros y fiscales | La planificación fiscal juega un papel crucial en la presentación de informes financieros y puede influir en las decisiones empresariales. |

| Educación fiscal para futuros empresarios | Sanandrés Álvarez et al.(2019) https://www.eumed.net/rev/oel/2019/04/planificacion-tributaria-organizaciones.html | Revisión teórica y encuestas a estudiantes de negocios | La educación fiscal es esencial para preparar a futuros empresarios, mejorando su comprensión y manejo de obligaciones tributarias. |

| Formación tributaria en empresas emergentes | Heredia y Rico (2020) https://ri.unsam.edu.ar/bitstream/123456789/1401/1/TFPP%20EEYN%202020%20HL.pdf | Entrevistas y análisis de contenido en empresas emergentes | Los retos en la formación tributaria incluyen la falta de recursos y conocimiento especializado, afectando la implementación de estrategias tributarias efectivas. |

| Tipos de planificación iscal | Sivolapenko y Sapozhnikova (2020) https://doi.org/10.1051/e3sconf/202021013007 | Análisis teórico y validación empírica | Diferencia entre planificación fiscal legal, basada en el abuso de derecho e ilegal; propone medida de ETR. |

| Impacto en rentabilidad | Silva Álvarez et al. (2022) https://rus.ucf.edu.cu/index.php/rus/article/download/3453/3397 | Estudio empírico en clínicas privadas | Importancia de la planificación fiscal para la sostenibilidad financiera y cumplimiento normativo. |

| Gobierno corporativo | Khaoula y Moez (2019) https://doi.org/10.1016/j.bir.2019.07.005 | Estudio de correlación en empresas europeas cotizadas | La planificación fiscal no es determinante en la valoración empresarial, pero influye en el gobierno corporativo. |

| Pequeñas empresas | Panibra Flores et al. (2023) https://doi.org/10.18687/LACCEI2023.1.1.857 | Estudio de caso en empresa de construcción en Perú | Importancia de la planificación fiscal para evitar contingencias y mejorar el cumplimiento tributario. |

| Interacción con gobierno corporativo | Mustapha Abu (2022) https://doi.org/10.21511/imfi.19(2).2022.11 | Análisis de regresión en empresas nigerianas de bienes de consumo cotizadas | Relación positiva, aunque marginal, entre planificación fiscal y valor de la empresa. |

Fuente: Elaboración propia.

La planificación tributaria es fundamental para garantizar el cumplimiento de las obligaciones fiscales en las empresas y evitar sanciones, según Sanandrés Álvarez et al. (2019) y Ramírez Casco et al. (2020). La ausencia de una adecuada planificación genera preocupación debido al insuficiente conocimiento del personal respecto a las normativas fiscales vigentes. Khaoula y Moez (2019) indican que la capacitación del personal y la implementación de un plan preventivo para evitar contingencias fiscales, aseguran la estabilidad financiera y el cumplimiento normativo.

De esta manera, las empresas pueden optimizar su carga fiscal y mejorar su rentabilidad.

El desconocimiento de las normativas fiscales y la falta de capacitación son barreras significativas para el desarrollo empresarial. Alata Alata et al. (2022) enfatizan la importancia de las capacitaciones periódicas, aunque muchas empresas no las ofrecen debido a limitaciones de tiempo y alta rotación de personal. Este déficit formativo afecta negativamente el rendimiento laboral y el cumplimiento de las obligaciones tributarias. La falta de conocimiento del negocio en sus etapas iniciales también es común y requiere inversiones en análisis detallados de mercado y planeación fiscal efectiva para asegurar el crecimiento y la rentabilidad (Heredia y Rico, 2020).

El planeamiento tributario se vuelve crucial ante las constantes modificaciones en las normas contables que crean incertidumbre para las empresas. Este planeamiento busca maximizar el retorno de inversión y minimizar el costo tributario, considerando las implicaciones fiscales al emprender cualquier actividad económica (Alata Alata et al., 2022). Reducir los gastos empresariales mediante la optimización de procesos y el uso de tecnologías innovadoras puede mejorar significativamente la eficiencia y la rentabilidad sin comprometer la calidad de los productos o servicios ofrecidos (Pardo Lizarazo, 2021). El cumplimiento de las obligaciones tributarias y la percepción de la claridad y estabilidad de las regulaciones tributarias, según la (Paleka et al., 2023) son esenciales para proporcionar confianza y seguridad a los contribuyentes respecto a sus obligaciones fiscales y su cumplimiento.

METODOLOGÍA

Enfoque del estudio

El enfoque de este estudio es cualitativo, un método que permite obtener una comprensión profunda y detallada de las experiencias, percepciones y prácticas relacionadas con la planificación tributaria en empresas de tercera categoría en Perú. Según Creswell (2013), un enfoque cualitativo es especialmente adecuado para explorar fenómenos complejos y contextuales que no se pueden medir fácilmente mediante métodos cuantitativos. Este enfoque nos permitió captar las sutilezas y matices de las realidades enfrentadas por las empresas en su gestión tributaria.

Diseño de la investigación

El diseño de la investigación es fenomenológico. La fenomenología se centró en comprender las experiencias vividas por los individuos involucrados en el fenómeno de interés, en este caso, la planificación tributaria en empresas de tercera categoría. Según Moustakas (1994), este diseño permite capturar la esencia de las experiencias desde la perspectiva de los sujetos involucrados. Esta aproximación fue crucial para entender cómo la planificación tributaria afecta las operaciones diarias y la sostenibilidad a largo plazo de estas empresas que podrían no ser evidentes a través de métodos cuantitativos tradicionales.

Población muestral

Lo integran 3 especialistas en tributación de Perú, cuya inclusión se fundamenta en criterios de experticia y experiencia en el área tributaria. Este enfoque está en línea con las directrices de Bastiaens et al., (2021), Arias y Covinos, (2021) y Hernández Sampieri, (2018). Se utilizó un muestreo intencional, una técnica no probabilística que permite la elección deliberada de participantes en función de criterios específicos, según lo indicado por Etikan et al., (2016) y Hernández Ávila y Carpio, (2019). Los datos del perfil de los especialistas se presentan en la tabla 3, quienes poseen una vasta experiencia en la tributación y planificación fiscal en el contexto peruano.

Tabla 3. Perfil profesional de los especialistas.

| Experiencia profesional | Carrera | Especialidad | |||

|---|---|---|---|---|---|

| Maestría | Doctorado | ||||

| Especialista 1 | 14 años | Contador público | Auditoría y Peritaje Contable Judicial | Contabilidad y Finanzas | |

| Especialista 2 | 14 años | Contador público | Auditoría y Peritaje | ||

| Especialista 3 | 13 años | Contador Público Ingeniero de Sistemas | Ciencias de la Auditoría y Tributación | ||

Fuente: Elaboración propia.

Instrumento

Se diseñó un protocolo de entrevista semiestructurada compuesto por 14 preguntas, estructuradas para abordar cuatro dimensiones clave relacionadas con la planificación tributaria: ausencia de planificación tributaria, características de la planificación tributaria, modificación de normas tributarias y aprendizaje empresarial. Este enfoque sigue las recomendaciones de Kvale y Brinkmann (2009) sobre la elaboración de entrevistas cualitativas que permiten explorar en profundidad los temas de interés.

El análisis de las entrevistas se llevó a cabo utilizando una combinación de métodos cualitativos de análisis de contenido y hermenéutico, siguiendo las directrices de Mayring (2014) y Gadamer (2004). Estos métodos permitieron una interpretación profunda y contextualizada de las respuestas de los especialistas. Se identificaron y codificaron temas y patrones relevantes a través de un proceso iterativo, utilizando herramientas como Python para análisis cualitativo, asegurando la precisión y la integridad de los datos (Van Rossum & Drake, 2009; Harrington, 2016). El uso de Python en investigaciones cualitativas ha sido documentado por estudios como los de Wickham (2019) y McKinney (2017), quienes destacan su eficacia en el manejo y análisis de grandes volúmenes de datos textuales.

RESULTADOS

Presenta un análisis detallado de los resultados de las entrevistas con especialistas en tributación, representados gráficamente en gráficos de radar. Se destacan las percepciones sobre la ausencia de planificación tributaria, las características de la planificación, la modificación de normas tributarias y el aprendizaje. empresarial, además se incluyen referencias a estudios previos para contextualizar y respaldar los hallazgos.

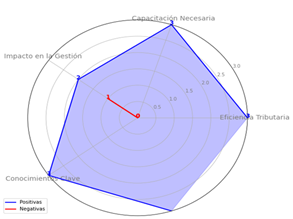

La ausencia de planificación tributaria en las empresas de tercera categoría en Perú se debe principalmente a la insuficiente capacitación y la deficiente cultura fiscal. Esta carencia impacta negativamente en la eficiencia operativa de las empresas, incrementando su susceptibilidad a sanciones y multas fiscales. La formación continua en materia fiscal es fundamental para la implementación de estrategias tributarias efectivas. Según Alata Alata et al. (2022), la formación continua es crucial para desarrollar habilidades fiscales robustas y una cultura tributaria sólida. La educación fiscal desde etapas tempranas resulta igualmente esencial para mejorar el cumplimiento tributario (Cooper y Nguyen, 2020). Es imperativo que las empresas reciban apoyo a través de programas de capacitación y asesoramiento continuo para enfrentar los desafíos fiscales de manera efectiva y sostenible.

Fuente: Elaboración propia.

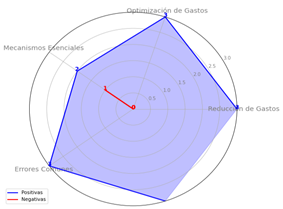

Gráfico 2 : El gráfico de radar para esta dimensión de características de la planificación tributaria.

Los resultados evidencian que la optimización de gastos y la implementación de mecanismos de control son fundamentales para una planificación tributaria eficaz. La formalización laboral y la capacitación continua son esenciales para mejorar la eficiencia operativa y reducir la carga fiscal. Silva Álvarez et al. (2022) señalan que la formalización laboral y la capacitación continua no solo contribuyen a una mejor gestión fiscal, sino que también fortalecen la competitividad empresarial. La proactividad en la gestión contable es vital para evitar errores y optimizar la carga fiscal (Hillenbrand et al., 2019), asegurando que las empresas puedan operar de manera más eficiente y cumplir con sus obligaciones tributarias.

Fuente. Elaboración propia.

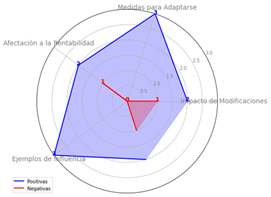

Gráfico 3 : El gráfico de radar para esta dimensión de modificación de normas tributarias.

La percepción de la planificación tributaria como un componente esencial para la eficiencia operativa y la sostenibilidad empresarial es consistente con la necesidad de una gestión fiscal estratégica. Paleka et al. (2023) destacan que la planificación tributaria contribuye significativamente a la estabilidad financiera y al cumplimiento normativo. Además, una adecuada planificación tributaria permite a las empresas navegar con éxito en entornos fiscales cambiantes y complejos, minimizando riesgos y aprovechando oportunidades fiscales de manera efectiva (Aguayo López, 2019). Las empresas que invierten en planificación tributaria están mejor posicionadas para enfrentar cambios regulatorios y mantener su competitividad en el mercado.

Fuente. Elaboración propia.

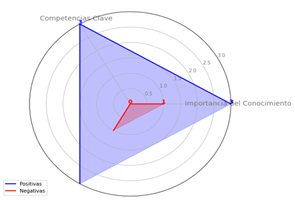

Gráfico 4: El gráfico de radar para esta dimensión de aprendizaje empresarial.

Las recomendaciones para mejorar la planificación tributaria, tales como la capacitación continua y la mejora de los servicios públicos, son esenciales para fortalecer la eficiencia fiscal. Paleka et al. (2023) sugieren que la digitalización de los procesos administrativos del sistema tributario puede mejorar significativamente la planificación fiscal. Además, Arenas de Mesa (2016) argumenta que las reformas macroeconómicas son necesarias para abordar las barreras fiscales y mejorar el entorno empresarial. La simplificación y modernización de los procesos fiscales, junto con una educación fiscal adecuada, permitirán a las empresas optimizar sus estrategias tributarias, reducir errores y aumentar su eficiencia operativa. Implementar estas recomendaciones contribuirá a un sistema fiscal más efectivo y a un mejor cumplimiento por parte de las empresas.

Fuente. Elaboración propia.

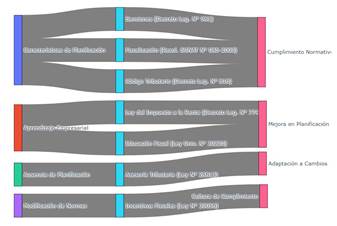

Gráfico 5: Integración de resultados del estudio con la normatividad estatal.

El gráfico de Sankey presentado, ofrece una visualización clara y concisa de cómo diversas normativas fiscales en Perú están relacionadas con los resultados del estudio sobre planificación tributaria y gestión empresarial. Este gráfico muestra las conexiones entre cuatro dimensiones principales del estudio (Ausencia de planificación; Características de planificación; Modificación de normas, y Aprendizaje empresarial), las normativas relevantes, y los resultados observados en el estudio. Las conexiones de colores pastel entre los nodos indican la influencia y la interrelación de cada normativa en la mejora de prácticas tributarias y empresariales.

El uso de herramientas de visualización de datos avanzada, que fue utilizado para la creación de este gráfico, garantiza la fiabilidad y la precisión de los datos representados. Según Arias y Covinos (2021), la visualización efectiva de datos es fundamental para la comprensión y la comunicación de resultados en investigaciones complejas. Identifica claramente cómo la implementación de normativas como la Ley del Impuesto a la Renta y la educación fiscal impacta positivamente en la mejora en planificación y la cultura de cumplimiento, alineándose con las observaciones de Córdova León et al., (2022) sobre la importancia de la normativa fiscal para la mejora del desempeño empresarial.

Así mismo el grafico facilita la comprensión de los flujos y conexiones entre las dimensiones y los resultados. Esto es especialmente útil para la comunidad académica y profesional que busca entender de manera rápida y eficaz la relación entre la normativa estatal y los resultados del estudio. La metodología empleada para la generación de este gráfico no solo proporciona una representación visual clara, sino que también permite una evaluación crítica y analítica de los datos, como se sugiere en la literatura sobre análisis de datos visuales (Gutwin et al., 2023).

DISCUSIÓN

Lo presentamos de acuerdo con las variables del estudio y son:

Ausencia de Planificación Tributaria: La ausencia de planificación tributaria se debió principalmente a la insuficiente capacitación y una deficiente cultura fiscal, como se evidenció en el Gráfico 1. Este hallazgo es consistente con lo señalado por Alata Alata et al. (2022), quienes subrayan la importancia de la formación continua para desarrollar habilidades fiscales robustas y una cultura tributaria sólida. Además, Cooper y Nguyen (2020) destacan la necesidad de educación fiscal desde etapas tempranas para mejorar el cumplimiento tributario. La falta de planificación impacta negativamente en la eficiencia operativa de las empresas, incrementando su susceptibilidad a sanciones y multas fiscales, lo que refuerza la necesidad de programas de capacitación y asesoramiento continuo.

Características de la Planificación Tributaria: El Gráfico 2 revela que la optimización de gastos y la implementación de mecanismos de control son fundamentales para una planificación tributaria eficaz. La formalización laboral y la capacitación continua son esenciales para mejorar la eficiencia operativa y reducir la carga fiscal, tal como lo indican Silva Álvarez et al. (2022). Hillenbrand et al. (2019) también señalan que la proactividad en la gestión contable es vital para evitar errores y optimizar la carga fiscal. Estos elementos no solo contribuyen a una mejor gestión fiscal, sino que también fortalecen la competitividad empresarial.

Modificación de Normas Tributarias: Los resultados representados en el Gráfico 3 muestran que la planificación tributaria es percibida como un componente esencial para la eficiencia operativa y la sostenibilidad empresarial. Paleka et al. (2023) destacan que una planificación tributaria adecuada contribuye significativamente a la estabilidad financiera y al cumplimiento normativo. Aguayo López (2019) sugiere que la planificación tributaria permite a las empresas navegar con éxito en entornos fiscales cambiantes y complejos, minimizando riesgos y aprovechando oportunidades fiscales de manera efectiva.

Aprendizaje Empresarial: El Gráfico 4 subraya la importancia de la capacitación continua y la mejora de los servicios públicos para fortalecer la eficiencia fiscal. Paleka et al. (2023) sugieren que la digitalización de los procesos administrativos del sistema tributario puede mejorar significativamente la planificación fiscal. Arenas de Mesa (2016) argumenta que las reformas macroeconómicas son necesarias para abordar las barreras fiscales y mejorar el entorno empresarial. La simplificación y modernización de los procesos fiscales, junto con una educación fiscal adecuada, permitirán a las empresas optimizar sus estrategias tributarias, reducir errores y aumentar su eficiencia operativa.

Integración de Resultados y Normatividad Estatal: El Gráfico 5, ofrece una visualización clara de cómo diversas normativas fiscales en Perú están relacionadas con los resultados del estudio sobre planificación tributaria y gestión empresarial. Esta visualización facilita la comprensión de los flujos y conexiones entre las dimensiones del estudio y las normativas relevantes, destacando la influencia de la Ley del Impuesto a la Renta y la Educación Fiscal en la mejora de la planificación y la cultura de cumplimiento. Arias y Covinos (2021) enfatizan la importancia de la visualización efectiva de datos para la comprensión y comunicación de resultados en investigaciones complejas. Este gráfico permite identificar claramente cómo la implementación de normativas impacta positivamente en la mejora de prácticas tributarias y empresariales, alineándose con las observaciones de Córdova León et al. (2022) sobre la importancia de la normativa fiscal para la mejora del desempeño empresarial.

CONCLUSION

Los hallazgos de este estudio refuerzan la necesidad de una planificación tributaria efectiva, respaldada por una sólida formación fiscal y un marco normativo estable y claro. Las empresas de tercera categoría en Perú deben ser apoyadas a través de programas de capacitación y asesoramiento continuo, así como mediante la digitalización y simplificación de los procesos fiscales. Estas medidas no solo mejorarán el cumplimiento tributario, sino que también fortalecerán la sostenibilidad y competitividad empresarial a largo plazo. La implementación de las recomendaciones derivadas de este estudio contribuirá a un sistema fiscal más eficiente y a un mejor desempeño de las empresas en el contexto peruano.