Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

Los impuestos verdes se definen como un pago obligatorio no reembolsable a la administración pública y su finalidad principal es la protección del medio ambiente.

El presente trabajo tiene como objetivo analizar la reforma tributaria desde el punto de vista de los impuestos verdes. La reforma tributaria busca como objetivo fundamental financiar en forma permanente la reforma educacional, avanzar con la equidad tributaria, incorporación de mecanismos de incentivos al ahorro de la inversión y finalmente avanzar en Leyes efectivas que disminuyan la evasión y elusión. Si bien es cierto, dentro de los cuatros objetivos que se plantea en la reforma tributaria, no aparece mencionado en forma específica el tema de los impuestos verdes, de igual forma se presentará un análisis, desde el punto de vista de lo que engloba este impuesto, al artículo 5° de la misma reforma.

MARCO TEÓRICO

La aplicación de impuestos medioambientales es una herramienta que constituye una recaudación efectiva de impuestos acerca de las externalidades negativas producidas al medioambiente. Para poder distinguir de base lo que utilizará para el desarrollo del trabajo, es necesario poder contar con la siguiente información:

Producto Interno Bruto PIB

Basado en la recaudación que la reforma tributaria que pretende lograr (8.200 MM USD), el cual significará un 3,02% del PIB (Producto Interno Bruto). Para esto, se pronostica que el PIB crecerá entre el periodo 2014 - 2015 en un 4,5 y 5,0%. En el Gráfico 1, se presenta el crecimiento del PIB desde 2009 al 2013, así como la proyección desde el 2014 al 2017.

Fuente: Elaboración propia con datos obtenidos de "cuentas nacionales de Chile 2008-2013", Banco Central.

Gráfico 1: Crecimiento PIB y proyección

Polución atmosférica

Las concentraciones de material particulado grueso MP 10(diámetro aerodinámico igual o inferior a 10 micrómetros), como material particulado fino MP 2,5 (diámetro aerodinámico igual o inferior a 5 micrómetros), se encuentra en la atmósfera de nuestras ciudades en forma sólida o líquida (cenizas, partículas metálicas, cemento, polvo, hollín, etc.). Una de las fuentes más importantes de esta generación de material particulado es el parque automotor.

Según Roberto del Águila (2012), en el primer informe del estado del Medio Ambiente por la autoridad, en Chile son más de 4 mil personas que fallecen en el año a consecuencia de la contaminación del aire. Por otra parte, más de 10 millones de habitantes se exponen a una concentración promedio de material particulado fino. El informe evidenció que MP 2,5 es más dañino para la salud porque tiene la capacidad de entrar al tejido pulmonar y trae como consecuencia graves problemas cardiovasculares.

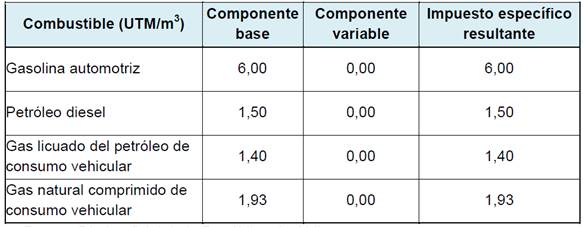

Impuestos específicos combustibles

De acuerdo al diario oficial de la República de Chile y de acuerdo a lo establecido en la Ley 18.502, de los artículos 2° y 3° de la Ley N° 20.493, los impuestos establecidos de los combustibles son los mostrados en la Tabla 1:

Energías renovables no convencionales (ERCN)

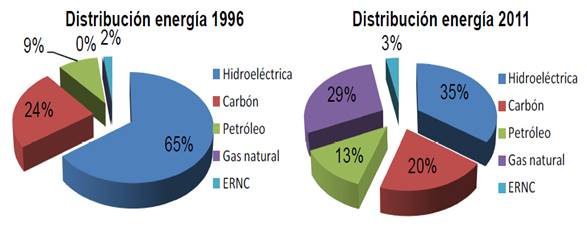

El uso de las energías renovables no convencionales, tales como geotérmica, solar, eólica y mareomotriz han tenido con el transcurso de los años un bajo protagonismo, o dicho de otra forma, posee un gran potencial no explotado aún, situación que se explica por la baja competitividad económica respecto de las energías convencionales (hidroeléctrica, carbón, petróleo, gas natural, etc.) actualmente en uso y a la ausencia de un marco regulatorio que permita eliminar las barreras de su desarrollo. La visión ha cambiado favorablemente y se prevé que en los próximos años este tipo de energía aumente la contribución a la matriz de electricidad. Grafico 2

Fuente: Presentación Ministro de Energía, Jorge Bunster, Comisión Minería y Energía, Cámara de Diputados (05/09/2012).

Gráfico 2: Distribución de energía entre 1996 y 2011

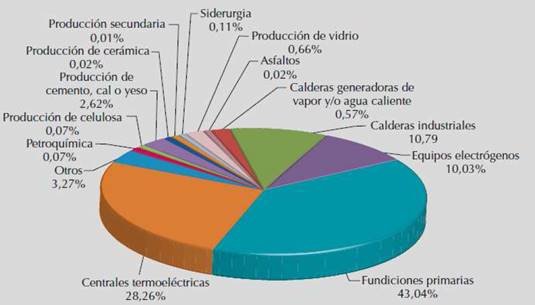

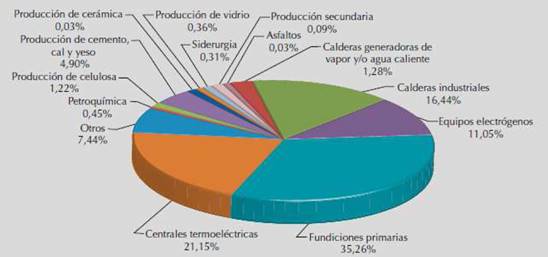

Emisiones atmosféricas fuentes fijas

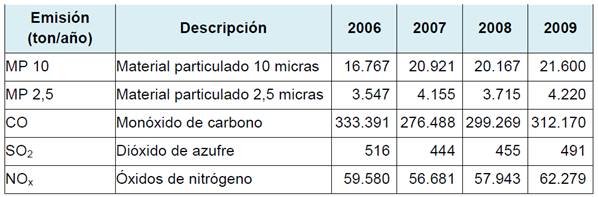

En el Gráfico 3 se muestran los resultados porcentuales y la Tabla 2 los valores de emisiones entre 2006 y 2009 de las fuentes emisoras fijas provenientes de los reportes del D.S N° 138/2005 MINSAL.

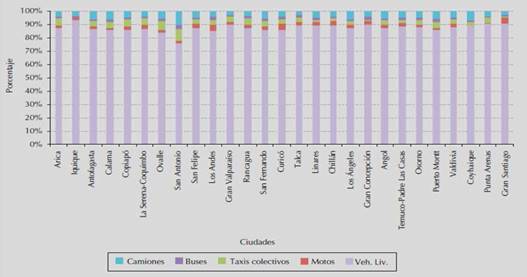

Emisiones atmosféricas fuentes móviles

En el Gráfico 4 se muestran los resultados porcentuales y la Tabla 3 los valores de emisiones entre 2006 y 2009 de las fuentes emisoras móviles provenientes de los reportes del D.S N° 138/2005 MINSAL.

ANÁLISIS Y DESARROLLO

La reforma tributaria, desde el punto de vista de los impuestos verdes recaudará tributos conocidos como pigouvianos, los cuales son ampliamente utilizados a nivel mundial como instrumento para la calidad ambiental.

En Artículo 5° del mensaje N° 24-362 de la Reforma tributaria, se establece un impuesto anual a beneficio fiscal que gravará las emisiones al aire de Material Particulado (MP), Óxidos de Nitrógeno (NOx), Dióxido de Azufre (SO2) y Dióxido de Carbono (CO2), producidas por fuentes conformadas por calderas o turbinas, con una potencia térmica mayor o igual a 50 MWt (megavatios térmicos), considerando el límite superior del valor energético del combustible.

En el caso de las emisiones al aire de Material Particulado (MP), óxidos de Nitrógeno (NOx) y Dióxido de Azufre (SO2), el impuesto será equivalente a 0,1 dólares de Estados Unidos de Norteamérica por cada tonelada emitida, o la proporción que corresponda, de dichos contaminantes, aumentado por la cantidad que resulte de la aplicación de la siguiente fórmula.

Ti,j =FECi,j x CSCj

Donde,

Ti,j = Impuesto por tonelada emitida del contaminante "i" en la comuna "j".

Ti,j expresado en US$/ton.

FECi,j = Factor de emisión concentración del contaminante "i" emitido en la columna "j".

FECi,j expresado en (μg/m3 de MP2,5)/ton.

CSCj = Costo social de contaminación asociado a la concentración de MP2,5 en la comuna "j".

CSCj expresado en US$/(μg/m3 de MP2,5).

Los factores de emisión - concentración (FEC) para cada contaminante y los costos sociales de contaminación (CSC) asociados serán determinados por el Ministerio de Medio Ambiente. Estas determinaciones se harán conforme a la metodología establecida por el mismo ministerio, mediante un reglamento para tales efectos, y que será suscrito además por los Ministros de Salud y Hacienda. Para tal efecto, los costos sociales de contaminación considerarán los costos en la salud de la población.

Basado en lo mencionado en el artículo 5°, solo se consideran fuentes fijas a turbinas y calderas de una determinada capacidad de entregar capacidad térmica, asumiendo que las demás fuentes fijas serán reguladas mediante otros reglamentos. En el Gráfico 5 se muestra las emisiones de MP 2,5 en fuentes fijas.

Como se menciona en el mensaje N° 24-362 de la Reforma tributaria "En nuestro Programa de Gobierno hemos sostenido que “el uso de combustibles fósiles en la industria genera efectos negativos sobre el medioambiente y la salud de las personas. Por ello, avanzaremos en la implementación de impuestos a la emisión de contaminantes en la industria. Esta medida también operará como una forma de estimular el cambio hacia tecnologías limpias”.

En el caso de las emisiones por CO2, se gravará cada tonelada emitida con 5 dólares de Estados Unidos de Norteamérica.

Por otra parte en el artículo 46 se indica que los vehículos diseñados o adaptados para poder emplear petróleo diesel, pagará un impuesto adicional expresado en unidades tributarias mensuales, conforme a la siguiente fórmula:

Impuesto (en UTM) = 540/rendimiento urbano (en Km/l)

El impuesto establecido en este artículo no se aplicará tratándose de la importación de vehículos motorizados destinados al transporte de pasajeros, con capacidad de más de 10 asientos, incluido el del conductor, ni a la importación de camiones, camionetas y furgones de más de 2.000 kilos de capacidad de carga útil, ni a furgones cerrados de menor capacidad. Tampoco se aplicará este impuesto a los tractores, carretillas automóviles, vehículos casa rodante autopropulsados, vehículos para transporte fuera de carretera, coches celulares, coches ambulancias, coches mortuorios, coches blindados para el transporte y en general vehículos especiales clasificados en la partida 87.03 del Arancel Aduanero.

Este impuesto sobre la importación de los vehículos diésel se aplicará en forma de un costo fijo por una vez sobre la importación de los vehículos, por lo que no tiene ninguna incidencia con la reducción de las emisiones. El cálculo del impuesto está basado en el rendimiento del vehículo, y no en sus emisiones de hidrocarburos (HC), monóxido de carbono (CO) y dióxido de carbono (CO2).

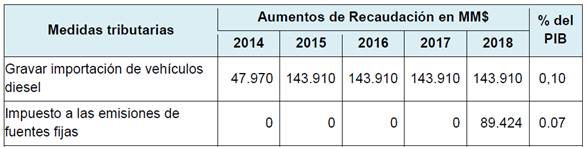

El informe Nº 38 del Ministerio de Hacienda, fechado el día 01-04-2014, se hace una proyección financiera del proyecto de Ley de reforma tributaria respecto a los efectos que se producirían a los ingresos fiscales por efectos de las medidas medio ambientales, estas se presenta en la siguiente Tabla 4:

CONCLUSIONES

Los impuestos verdes contenidos en la reforma tributaria presentan aspectos discriminatorios basados en las fuentes: por un lado, las fuentes fijas sólo son aplicado a calderas y turbinas con una determinada capacidad de potencia térmica y por otra parte las fuentes móviles únicamente consideran impuestos a los vehículos livianos diésel.

Si comparamos el impuesto específico entre los combustibles, diesel y gasolina, la razón que es de 4 veces mayor para la gasolina, sin embargo, no existe en la reforma tributaria una propuesta que aborde la posibilidad de cambiar esta brecha, considerando que el diésel contamina más que la bencina y que los impuestos verdes deben ir en concordancia con el cuidado del Medio Ambiente.

Los impuestos sobre las fuentes fijas introducen variables complejas de estimar. La determinación final de la tasa es atribución de los ministerios de Medio Ambiente, Transportes y Energía, además de la Superintendencia del Medio Ambiente. No se establece si estas intervenciones serán objeto de participación ciudadana, como es el caso de las regulaciones ambientales.

En el caso de las fuentes móviles, no deberían tener incidencia en la emisión, sino que sólo en el costo de los vehículos y por lo tanto sólo es un instrumento de recaudación.

Se debe incentivar el uso de las energías no convencionales renovables para poder reducir efectivamente las emisiones contaminantes hacia la atmósfera y aprovechar eficientemente los recursos ilimitados de las fuentes naturales, como son: el mar, el viento, el sol y la geotermia.

El proyecto de ley no presenta proposiciones para incentivar la preservación de los recursos naturales existentes en el territorio de Chile. Un país en vías de desarrollo debe considerar un avance progresivo en los temas de protección de sus propios recursos, toma especial interés aquellos que son renovables y que explotados de manera racional sean perdurables en tiempo, es decir, una política real, mediante la herramienta de los impuestos, para la protección del Medio Ambiente.